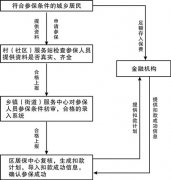

ЁАЩчБЃЁБФмбјФуЖрЩйФъ

ШчКЮФуЯыЭЖБЃИіШЫбјРЯБЃЯеЃЌгавЛУХЙІПЮБиаыЬсЧАЭъГЩЁЊЁЊЖдздМКЮДРДЕФЩчБЃЫљГаЕЃЕФЛљБОбјРЯН№ЫЎЦНЃЌНјааКЯРэЕФВтЫуЃЌВЂзМШЗЖЈЮЛЦфдкЭЫанЙцЛЎжаЫљеМЕФБШР§ЁЃШЛКѓЃЌВХЪЧШЗЖЈздМКУПФъОПОЙИУНЩЖрЩйБЃЗбетЯюЙцЛЎЁЃ

ЁАЩчБЃЁБФмбјФуЖрЩйФъ

ЮФ/РюЛд

ЮвЙњздДг1998ФъПЊЪМДѓСІЭЦааЛљБОбјРЯБЃЯеЃЌвЊЧѓЦѓвЕБиаыЮЊдБЙЄАьРэЃЌгЩЦѓвЕКЭдБЙЄЙВЭЌНЩЗбЁЃФПЧАЃЌКмЖрГЧЪаЕФЛљБОбјРЯБЃЯеИВИЧТЪЖМДяЕНСЫ97%вдЩЯЕФЫЎЦНЃЌЯёББОЉетбљЕФДѓГЧЪавђЮЊЦѓвЕКЭдБЙЄжкЖрЃЌЧщПіИДдгЃЌИВИЧТЪЩдЕЭвЛаЉЁЃЕЋЪЧЃЌББОЉЪаеўИЎвВвбОдкЁЖЁАЪЎвЛЮхЁБЙцЛЎИйвЊЁЗжаУїШЗЬсГіЃЌЁАЪЎвЛЮхЁБЦкМфЃЌвЊЪЕЯжГЧеђЛљБОбјРЯБЃЯеИВИЧТЪДя95ЃЅЁЃвВОЭЪЧЫЕЃЌдкБЃЯеЙЋЫОЫјЖЈЕФЧБдкПЭЛЇШКжаЃЌОјДѓЖрЪ§ЖМЯэгаЛљБОбјРЯБЃЯеЁЃ

вВОЭЪЧЫЕЃЌШчКЮФуЯыЭЖБЃИіШЫЩЬвЕБЃЯеЃЌгавЛУХЙІПЮОЭБиаыЬсЧАЭъГЩЁЊЁЊЖдздМКЮДРДЕФЛљБОбјРЯН№ЫЎЦННјааКЯРэЕФВтЫуЃЌВЂзМШЗЖЈЮЛЦфдкЭЫанЙцЛЎжаЫљеМЕФБШР§ЁЃ

ЩчБЃбјРЯН№ЕФзюаТЙцЖЈ

зюаТЕФЁЖББОЉЪаЛљБОбјРЯБЃЯеЙцЖЈЁЗгк2007Фъ1дТ1ШеЦ№е§ЪНЪЉааЃЌЦфжазюв§ШЫзЂФПЕФБфЛЏжївЊгаСНЕуЃК

1/НјШыИіШЫеЫЛЇЕФзЪН№БШР§НЕЕЭ

дкЦѓвЕКЭИіШЫЕФНЩЗбБШР§ВЛБфЕФЧщПіЯТЃЌНјШыИіШЫеЫЛЇЕФзЪН№БШР§гЩ11%НЕЕЭЕН8%ЃЌЛЛбджЎжЛгаИіШЫздМКНЛЕФФЧВПЗжНјШыздМКЕФИіШЫеЫЛЇЃЌЦѓвЕЫљНЛЕФ20%ШЋВПНјШыЭГГяеЫЛЇЁЃ

2/ЙФРјИіШЫЬсИпНЩЗбЖюЖШЃЌбгГЄНЩЗбФъЯо

ДѓМвЖМжЊЕРЛљБОбјРЯН№гЩЛљДЁбјРЯН№КЭИіШЫеЫЛЇбјРЯН№зщГЩЃЌЫфШЛаТЙцЖЈЯїШѕСЫИіШЫеЫЛЇбјРЯН№ЃЌЕЋЪЧЖдгкЛљДЁбјРЯН№ВЛдйЪЧЯѓЙ§ШЅФЧбљвЛЕЖЧаЃЌНЛЕФЖюЖШдНИпЃЌНЩЗбФъЯодНГЄЃЌПЩСьШЁЕФЛљДЁбјРЯН№ОЭдНИпЁЃ

Ъ§жЕВтЫуЃК

УПдТ1400дЊбјРЯН№

ЯжааЙцЖЈЖдЛљДЁбјРЯН№ЕФМЦЫуБШЙ§ШЅИДдгвЛаЉЃЌЕЋЪЧЃЌвРШЛПЩвддкИјЖЈЬѕМўЯТОЁСПзМШЗЕиЙРЫуЭЫанКѓПЩвдСьШЁЕФбјРЯН№Ъ§зжЁЃЪзЯШРДПДвЛЯТОпЬхЙцЖЈЃК

ЁАЕкЖўЪЎШ§Ьѕ1998Фъ7дТ1ШевдКѓВЮМгЙЄзїЃЌЗћКЯАДдТСьШЁЛљБОбјРЯН№ЬѕМўЕФБЛБЃЯеШЫЃЌЦфЛљБОбјРЯН№гЩЛљДЁбјРЯН№КЭИіШЫеЫЛЇбјРЯН№зщГЩЁЃ

ЛљДЁбјРЯН№дТБъзМвдБОЪаЩЯвЛФъЖШжАЙЄдТЦНОљЙЄзЪКЭБОШЫжИЪ§ЛЏдТЦНОљНЩЗбЙЄзЪЕФЦНОљжЕЮЊЛљЪ§ЃЌНЩЗбУПТњ1ФъЗЂИј1%ЁЃ

ИіШЫеЫЛЇбјРЯН№дТБъзМЮЊИіШЫеЫЛЇДЂДцЖюГ§вдЙњМвЙцЖЈЕФМЦЗЂдТЪ§ЁЃЁБ

етРягаСНИіИХФюЃКвЛЪЧЁАБОШЫжИЪ§ЛЏдТЦНОљНЩЗбЙЄзЪЁБЃЌЕШгкЁАЕБЕиЩЯФъЖШдкИкжАЙЄдТЦНОљЙЄзЪЁСБОШЫНЩЗбжИЪ§ЁБЃЛЁАБОШЫНЩЗбжИЪ§ЁБЮЊЁАБОШЫЕБдТНЩЗбЙЄзЪЁБГ§ЁАЕБдТЕБЕидкИкжАЙЄдТЦНОљЙЄзЪЁБКѓЕФРњФъЫуЪѕЦНОљжЕЁЃЭЈЫзЕиНВЃЌЁАБОШЫНЩЗбжИЪ§ЁБОЭЪЧКтСПИіШЫРњФъНЩЗбЪ§гыРњФъЩчЛсЦНОљНЩЗбЪ§ЕФБШжЕЃЌШчЙћвЛжБАДееЩчЛсЦНОљЙЄзЪЕФБъзМНЩЗбЃЌетИіжИЪ§вЛЖЈЪЧ1ЁЃ

ЖўЪЧЁАЙњМвЙцЖЈЕФМЦЗЂдТЪ§ЁБЕШгкЁА(ЦНОљдЄЦкЪйУќ-ЭЫанФъСф)ЁС12ЁБЃЌЫљЮНЁАЦНОљдЄЦкЪйУќЁБгжГЦЁАШЫПкЦНОљЦкЭћЪйУќЁБЃЌЪЧжИдкЯжНзЖЮУПИіШЫШчЙћУЛгавтЭтЃЌгІИУЛюЕНЕФФъСфЃЌЦфЪ§жЕГЪж№ФъЩЯЩ§ЧїЪЦЁЃР§ШчЃЌББОЉЪаЩчЛсБЃЯеЛљН№ЙмРэжааФ(ОЉЩчБЃЗЂ[2004]9КХ)ЭЈжЊЁА2003Фъ4дТ1ШежС2004Фъ3дТ31ШеЦкМфЃЌМЦЫудЄЬсЩчЛсБЃЯеЗбгУЪБЃЌББОЉЪаШЫПкЦНОљЪйУќЦкЭћжЕвд78ЫъзїЮЊМЦЬсВЮЪ§ЃЛ2004Фъ4дТ1ШежС2005Фъ3дТ31ШеЦкМфЃЌвд80ЫъзїЮЊМЦЬсВЮЪ§ЁБЁЃ

злЩЯЫљЪіПЩвдСаГіЫуЪНЃК

|

ЭЫанЪБ ЛљБОбјРЯН№ |

ЃН |

ЕБЕиЩЯФъЖШдкИкжАЙЄдТЦНОљЙЄзЪ + БОШЫжИЪ§ЛЏдТЦНОљНЩЗбЙЄзЪ

2 |

ЁС |

НЩЗбФъЪ§

100 |

+ |

ЪЕМЪНЩЗбЙЄзЪРлМЦЖюЕФ8% +

(ЦНОљдЄЦкЪйУќ-ЭЫанФъСф) |

ЮвУЧРДМЦЫувЛИіЪЕР§ЁЃББОЉ2006ФъЕФФъЦНОљЙЄзЪЪЧ36097дЊЃЌвЛИі30ЫъЕФШЫЃЌШчЙћДгЯждкЦ№НЩЗб30ФъЃЌЕН60ЫъЪБЭЫанЃЌИіШЫеЫЛЇВПЗжВЮПМвјааЖЈЦкРћТЪ(АДЫАКѓ2.5%МЦЫу)ЃЌЮвУЧПДПДЦфЭЫанН№СьШЁЧщПіЁЃ

|

|

ЯждкУПдТНЩЗбЪ§ |

ЭЫанЪБУПдТНЩЗбЪ§ |

ИіШЫеЫЛЇгрЖю |

ИіШЫеЫЛЇбјРЯН№ |

ЛљДЁбјРЯН№ |

ЛљБОбјРЯН№ |

АД4%елЯжЕФЛљБОбјРЯН№ |

|

МйЖЈЙЄзЪВЛБф |

240дЊ |

240дЊ |

129600дЊ |

540дЊ/дТ |

864дЊ/дТ |

1404дЊ/дТ |

|

|

МйЖЈЙЄзЪФъдіГЄ5% |

240дЊ |

988дЊ |

262654дЊ |

1094дЊ/дТ |

3556дЊ/дТ |

4650дЊ/дТ |

1434дЊ/дТ(ЯрБШгкЕБЧАЕФЙКТђСІМлжЕ |

БэИёжаЕФСНжжМЦЫуЗНЗЈЃЌвЛжжЪЧКіТдЭЈеЭКЭЙЄзЪдіГЄвђЫиЃЌСэвЛжждђМйЖЈЙЄзЪУПФъдіГЄ5%ЃЌЭЈЛѕХђеЭЮЊ4%ЃЌСНжжЗНЗЈЕФМЦЫуНсЙћБШНЯНгНќЁЃ

ЬцДњТЪЗжЮіЃК

ЭЫанН№діГЄИњВЛЩЯЙЄзЪеЧЫй

ЮвЕФФИЧзЪЧвЛЮЛЦеЭЈЕФЙЄШЫЃЌ50ЫъЭЫанЃЌАД30ФъЙЄСф(елКЯНЩЗбФъЯо)СьШЁЭЫанН№ЃЌФПЧАУПИідТ1300дЊзѓгвЃЌЖдгІЦНОљЙЄзЪЕФЬцДњТЪЪЧ45%ЁЃШЛЖјжЕЕУзЂвтЕФЪЧЃЌНќМИФъЕФЩчЛсЦНОљЙЄзЪдіГЄбИЫйЃЌЖјЯргІЕФЭЫанН№діГЄШДБШНЯТ§ЃЌЬцДњТЪгаж№ФъЯТНЕЕФЧїЪЦЁЃ

ББОЉЪаРњФъЩчЛсЦНОљЙЄзЪ

|

ФъЖШ |

жАЙЄФъЦНОљЙЄзЪ |

|

2006 |

36097 |

|

2005 |

32808 |

|

2004 |

28348 |

|

2003 |

24045 |

|

2002 |

20728 |

|

2001 |

18092 |

|

2000 |

15726 |

|

1999 |

13778 |

ЮвФИЧз1999ФъЭЫанЕФЪБКђЃЌУПИідТЭЫанН№вВНЋНќ1100дЊЃЌЖдгІЕБФъЦНОљЙЄзЪЕФЬцДњТЪГЌЙ§90%(етвВЪЧЫ§50ЫъОЭбЁдёЭЫанЕФжївЊдвђжЎвЛ)ЃЌМИКѕКЭЩЯАрЪБФУЕФвЛбљЖрЁЃЖЬЖЬ8ФъЪБМфЃЌЭЫанН№ЫфШЛГЄСЫаЉЃЌЕЋЪЧКЭЦНОљЙЄзЪЯрБШШДЕЭЕУЖрСЫЁЃ

дьГЩетжжЧщПіЕФдвђЃЌвЛЗНУцЪЧНќМИФъОМУдіГЄбИЫйЃЌДѓЗљЬсИпСЫОгУёЪеШыЃЛСэЭтвЛЗНУцдђЪЧЩчБЃеЫЛЇзЪН№НєеХЃЌбјРЯН№ЕФдіГЄЗљЖШФбвдИњЩЯЁЃ

ДгЧАУцЕФЪ§жЕЗжЮіПЩвдПДГіЃЌАДЯжааеўВпНЋРДПЩСьШЁЕФбјРЯН№КЭЯждкЕФЭЫанН№ЫЎЦНЛљБОвЛжТЃЌ45%етИіЬцДњТЪвВОЭЪЧЙњМвШЯПЩЕФБШТЪЃЌЮоТлОпЬхЪ§зждѕУДИФБфЃЌетИіЬцДњТЪПЩФмИќМгецЪЕЕиЗДгГСЫЮвУЧЭЫанН№ЕФБЃеЯЫЎЦНЁЃ

ЁАРЯСфЛЏЁБДјРДЬєеНЃКбгГЄЭЫанФъСф

жаЙњвбОВЛПЩзшЕВЕиНјШыСЫРЯСфЛЏЩчЛсЁЃЬиБ№ЪЧЖдМЦЛЎЩњг§еўВпжДааБШНЯКУЕФГЧЪаРяУцЃЌ421ЕФМвЭЅНсЙЙЪЙЕУЙЄзїШЫПкдЖдЖаЁгкЭЫанШЫПкЃЌетЪЙЕУДѓЖрЪ§МвЭЅЮДРДЖМПЩФмУцСйбјРЯН№ВЛзуЕФЗчЯеЃЌФЧУДЃЌдѕУДНтОіетИіЮЪЬтФиЃП

ЯдЖјвзМћЃЌзюШнвзБЛЯыЕНЕФНтОіЗНЗЈгаСНИіЃКЬсИпНЩЗбБШР§ЃЌЛђепЭЦГйЭЫанФъСфЁЃ

ФПЧАББОЉЩчБЃбјРЯН№ЕФНЩЗбБШР§ЪЧдБЙЄНЩФЩ8%ЃЌЦѓвЕНЩФЩ20%ЃЌКЯМЦ28%ЁЃЮвУЧПЩвдВЮПМвЛЯТЙњЭтЭЌРржЦЖШЕФНЩЗбБШР§РДПДЁЃ

аТМгЦТжабыЙЋЛ§Н№жЦЖШ(CPF)ЙцЖЈЃЌаТМгЦТдБЙЄМАЦфЙЭжїАДдТНЩФЩжабыЙЋЛ§Н№ЗбгУжСвдЯТШ§ИіеЫЛЇЃК

Ø ЦеЭЈеЫЛЇЃКДЫВПЗжДЂаюПЩгУгкзЁЗПЁЂБЃЯеЁЂЛёзМЧщПіЯТЕФЭЖзЪКЭНЬг§жЇГі

Ø ЬиБ№еЫЛЇЃКзЈЮЊРЯФъШЫЁЂвтЭтКЭгыЭЫанЯрЙиЕФН№ШкЭЖзЪЖјЩш

Ø вНСЦеЫЛЇЃКДЫВПЗжДцПюПЩгУгкзЁдКЗбжЇГіКЭЛёзМЧщПіЯТЕФвНСЦЯюФПжЇГі

ЦфжадБЙЄМАЦфЙЭжїНЩЗбЪ§еМИіШЫЪеШыЕФБШЧМОЖрДЮЕїећЃЌОпЬхШчЯТБэЃК

|

ФъЗн |

ЙЭжї |

дБЙЄ |

змЪ§ |

|

1955 |

5% |

5% |

10% |

|

1975 |

15% |

15% |

30% |

|

1980 |

20.5% |

18% |

38.5% |

|

1985 |

25% |

25% |

50% |

|

1986 |

10% |

25% |

35% |

|

1988 |

12% |

24% |

36% |

|

1989 |

15% |

23% |

38% |

|

1994 |

20% |

20% |

40% |

|

1999 |

10% |

20% |

30% |

|

2001 |

16% |

20% |

36% |

|

2006 |

13% |

20% |

33% |

ПЩвдПДЕНаТМгЦТCPFЯждкЕФНЩЗбБШР§ЮЊ33% (ГЄЦкРДПДвВЮЇШЦетвЛБШЧ£Ə)ЃЌЕЋЪЧЦфжаЛЙАќКЌСЫвНСЦБЃЯеКЭзЁЗПИЃРћВПЗжЃЌЫљвдЪЕМЪЩЯЮвУЧЯждкЕФНЩЗбБШР§вбОНгНќЛђДяЕНЩЯЯоЃЌДѓЗљЬсИпЛсЪЙЦѓвЕКЭИіШЫЖМФбвдГаЪмЁЃ

ЭЦГйЭЫанФъСфПЩФмЪЧИќМгШнвзЪЕЯжЕФЗНЗЈЃЌКмЖрЗЂДяЙњМввВвбОдкетбљзіЁЃУПЭЦГйвЛФъЭЫанЃЌЯрЕБгкЖрНЩвЛФъЭЌЪБЩйСьвЛФъбјРЯН№ЃЌДг60ЫъЭЫанЭЦГйЕН65ЫъЃЌЦфМфВюБ№ЗЧГЃОоДѓЃЌЕЋЪЧЖдгкДѓЖрЪ§ШЫРДЫЕЃЌетЯдШЛЪЧвЛМўВЛЧщдИЕФЪТЧщЁЃ

ЭЫанЙцЛЎЃКЪзЯШвРОнЩчБЃЫЎЦН

АДееФПЧАЕФЙцЖЈЃЌЭЌбљВЮМгСЫЩчБЃЕФСНИіШЫЃЌМДЪЙЪеШыЯрЭЌЃЌЕЋЪЧгЩгкбЁШЁЕФНЩЗбЛљзМВЛЭЌЃЌвВПЩФмЛсдьГЩЩчБЃбјРЯН№ЕФОоДѓВювьЁЃ

ФПЧАЃЌзюЕЭЕФНЩЗбЙЄзЪЛљЪ§ЮЊЩчЛсЦНОљЙЄзЪЕФ40%ЃЌБШШчКмЖрДДвЕепЃЌЛђепЪЧИпЪеШыЕФСщЛюОЭвЕШЫдБЃЌЖМЛсВЩгУетвЛЕЕЕФНЩЗбБъзМЃЌвђЮЊзмЗбгУзюЕЭЃЌЯэгаЕФвНСЦБЃеЯШДЪЧвЛбљЕФЃЛЖјКмЖрЭтЦѓЙмРэВуШЫдБЃЌЙЄзЪГЌЙ§СЫЩчЛсЦНОљЙЄзЪЕФ300%ЃЌВЩгУ300%ЕФзюИпНЛЗбБъзМЃЌСНепЯрВю7.5БЖЁЃ

вВОЭЪЧЫЕЃЌШчЙћНЩЗбБШР§ВЛБфЕФЧщПіЯТЃЌНЋРДетСНРрШЫШКЕФбјРЯН№ПЩФмЯрВюЪ§БЖЃЌгАЯьЛЙЪЧКмДѓЕФЁЃдкжЦЖЈЭЫанбјРЯЙцЛЎЕФЪБКђЃЌБиаыГфЗжПМТЧетИівђЫиЃЌжЦЖЈГіЯргІЕФЖдВпЃЌетбљВХФмГфЗжТњзуздМКЕФбјРЯашЧѓЁЃ

2008Фъ01дТ28Ше 08:28ЁЖЧЎОЁЗдгжО

ЁАЁАЩчБЃЁБФмбјФуЖрЩйФъЁБгЩжаЙњЩчБЃЭјЪеМЏећРэБрМЁЃ

БОЮФЕижЗЃКhttp://www.shebaodata.com/xinwen/92879.html

ЮЊСЫЩчБЃжЊЪЖЕФЦеМАЁЂаХЯЂЕФДЋВЅЃЌжаЙњЩчБЃЭјЛЖгФњзЊдиЗжЯэЁЃЕЋЧызЂУїЮФеТГіДІВЂБЃСєЭъећСДНгЁЃЗёдђЮвУЧНЋБЃСєзЗОПЦфАцШЈд№ШЮЕФШЈРћЃЁ

ЩчБЃГЃМћЮЪЬтД№вЩ

зюаТПЏЕЧ

- ЫежнЕЅЮЛЩчБЃНЩФЩИіШЫвЛФъ4314дЊЃЌНЩФЩ23ФъЭЫанЙЄзЪвЛИідТ 2025ЩчБЃЭЫанЙЄзЪМЦЫуЙЋЪН ЫФДЈУМЩНбјРЯН№МЦЫуЙЋЪН2025МЦЫу ЩчБЃНЛ33ФъЭЫанН№НёФъгаЖрЩйЃПЃЈ2дТ5ШеЃЉ 2025ФъЃЌбјРЯН№МДНЋЩЯеЧЃЌЙЄСф27ФъЁЂ32ФъЁЂ37ФъЃЌСьЕФЧЎВю КўФЯвцбєЭЫанШЫдБ2024ФъбјРЯН№МЦЗЂЛљЪ§ГіТЏ бјРЯН№жиЫуВЙЗЂ ЙуЖЋЗ№ЩННЛ16ФъбјРЯБЃЯеУПИідТФмСьЖрЩйЃП ЩъСьЪЇвЕБЃЯеН№ашЬсЙЉЕФВФСЯЃПДѓРэЕФЩъЧыЪЇвЕН№ВФСЯвЊЧѓвЛ 2025АЂРеЬЉЭЫанЙЄзЪМЦЫуЙЋЪНЃЌ27ФъЭЫанН№ЖрЩйЧЎЃП ЩчБЃНЩЗб24ЁЂ29ЁЂ32ФъЧјБ№гаЖрДѓЃЌЫСьЕФбјРЯН№ЖрЃП ПІЪВЭЫанН№МЦЫуЙЋЪН2025ЃЌ16ФъФмЯэЪмЕНЖрЩйбјРЯН№ФиЃП 25ФъЙЄСфЭЫанЙЄзЪЪЧЖрЩйЃПЃЈ2дТ5ШеЃЉ ЭЫанН№КЭбјРЯН№гаЧјБ№Т№ЃПСщЛюОЭвЕШЫдБбјРЯН№ЖрЩйЧЎвЛИідТ ЩчБЃНЩФЩФъЯогаКЮвЊЧѓЃПИЃЖІЩчБЃЖрЩйЧЎвЛИідТ2025ФъЃП 2025ФъЃЌбјРЯН№МДНЋЩЯеЧЃЌЙЄСф28ФъЁЂ31ФъЁЂ32ФъЃЌСьЕФЧЎВю ЙЋЛ§Н№ЗПДћРћТЪЛсздЖЏЕїећТ№ЃПОВАВЕїећЪБМфЪЧЪВУДЪБКђЃП 2023-2025ФъКўББЯЬФўбјРЯБЃЯеНЩЗбЛљЪ§,КўББЯЬФўЩчБЃашвЊНЩ 2025ФЯОЉЭЫанбјРЯН№еЫЛЇН№ЖюдѕУДМЦЫуЕФЃПИіШЫеЫЛЇбјРЯН№МЦ ЖЋЗНЩчБЃНЛ28ФъПЩвдСьЖрЩйЭЫанЙЄзЪЃП ЧрКЃЮїФўЭЫанН№МЦЫуЗНЗЈЃЌНЩФЩЙЅТдШчКЮНЛИќЛЎЫуФужЊЕРТ№ЃП В§ЖМзЁЗПЙЋЛ§Н№ЕЅЮЛКЭИіШЫНЩФЩБШР§ЪЧЖрЩйЃПгаЗтЖЅТ№ЃПзюИп ЯпЯТАьРэЪЇвЕН№СьШЁашвЊБОШЫТ№ЃПвСРчЕФЪЇвЕН№СьШЁвЊЧѓЃП ЩчБЃНЩФЩ20ФъЃЌФмгаЖрЩйЭЫанН№ЃПЃЈ02/05ЃЉ ББОЉбјРЯН№жиЫуВЙЗЂЃЌФФаЉШЫФмСьШЁЃПББОЉбјРЯН№МЦЫуЙЋЪНЪЧ ЩчБЃНЛТњ15ФъУПдТСьЖрЩйЧЎЃП19ФъЁЂ24ФъКЭ29ФъЙЄСфЭЫанЗжБ№ 2024~2025ФъЩТЮїгмСжСщЛюОЭвЕЩчБЃВЙЬљзюаТБъзМЃЈЩъЧыЬѕМў+ дЫГЧНЩФЩ200%ЕЕ26ФъЩчБЃЃЌСьЖрЩйбјРЯН№ЃПЃЈ25Фъ2дТ5ШеЃЉ 2024-2025ФъаТЯчСщЛюОЭвЕШЫдБЩчБЃНЩЗбМлИёБэ аТЯчСщЛюОЭвЕ ЩчБЃНЛТњ37ФъЁЂ40ФъКЭ42ФъЭЫанЃЌФФИіЭЫанН№ИпЃПОйР§ЫЕУї еуНсщжнбјРЯН№МЦЫуЙЋЪН2025ФъМЦЫуОйР§ 2025ФъеуНсщжнЭЫан НтУм2023ФъИЪЫрН№В§бјРЯН№МЦЗЂЛљЪ§жЎУеЃЌбјРЯН№гРДжиЫуВЙ ЩчБЃЖЯНЛКѓПЩвдВЙНЛТ№ЃПЃЈ02/05/25ЃЉ СщЛюОЭвЕздМКНЛЩчБЃвЛИідТвЊНЛЖрЩйЧЎЃП02/05/25 КзИкНЛЖрЩйИідТЪЇвЕБЃЯеПЩвдСьЪЇвЕН№ЃП 2025ФъКзИкЪЇвЕН№Сь 2025ФъЩЧЭЗЮхЯевЛН№ЕФНЩЗбЛљЪ§ЪЧЖрЩйЃЈНЩЗбЛљЪ§+НЩЗбБШР§ЃЉ ЛЛЙЄзїЦкМфЩчБЃЖЯНЛвЛИідТдѕУДАь?ЃЈ2дТ5ШеЃЉ ЙЋЛ§Н№РћТЪЯТЕї2024ЃЌЩНЮїНњГЧ2024ФъДћПюРћТЪ,ЗПДћ100ЭђРћ зЁЗПЙЋЛ§Н№ИіШЫНЩЗбЩЯЯоЪЧЖрЩйЃПЙуЖЋЩиЙиЙЋЛ§Н№2024ФъНЩЗб ЩТЮїбгАВЩчБЃД§гіШЯжЄдѕУДдкЪжЛњЩЯЭъГЩЃПзюаТНЬГЬРДСЫЃЈдѕ ЩЧЮВ4050ЩчБЃВЙЬљБъзМзюаТЯћЯЂ 2025ФъЩЧЮВСщЛюОЭвЕ4050ВЙЬљ 2025АВПЕЩчБЃНЩЗбБъзМвЛРРБэЃЈ2025-02-05ЃЉ ЪЇвЕН№ЭЃжЙСьШЁЕФЬѕМўЪЧЪВУДЃП2024ФъОАЕТеђЕФЪЇвЕН№ЩъСьЬѕ ЬьНђНЛСщЛюОЭвЕЩчБЃгыжАЙЄЩчБЃгаЪВУДВЛвЛбљЃПЬьНђСщЛюОЭвЕ гРжнЩчБЃНЩФЩЕНЭЫанФмСьЕНЖрЩйЧЎЃП2024-2025ФъгРжнЩчБЃНЩЗб ЙѓИлЪЇвЕБЃЯеН№дѕУДЩъСьЃПРДПДЁњ ЙЋЛ§Н№ДћПюРћТЪ2024зюаТЯћЯЂ ПЫжнЪзЬзЗПЮхФъвдЩЯЙЋЛ§Н№ДћПю ЮфЭўЙЋЛ§Н№НЩФЩБШР§ЛљЪ§ЪЧЖрЩйЃПзюаТзЁЗПЙЋЛ§Н№ЛљЪ§КЮЪБЕї ЗРГЧИл4050ЩчБЃВЙЬљЖрЩйЧЎвЛИідТЃЌ2024-2025Фъ4050ЩчБЃВЙЬљ ФЯГфЙЋЫОЩчБЃПЩвдВЛНЛТ№ЃП ЩчБЃжаЖЯСЫМИФъЛЙФмајНЛТ№ЃПЃЈ2дТ5ШеЃЉ ЫФмСьЪЇвЕБЃЯеН№ЃПКЃРЖћЪЇвЕН№СьШЁвЊЧѓБъзМ ЩчБЃЖЯСЫЦпАЫФъФмајНЛТ№ЃПЃЈ25Фъ2дТ5ШеЃЉ ЩчБЃНЩФЩЛљЪ§ЪЧАДееЪЕЗЂЙЄзЪЛЙЪЧгІЗЂЙЄзЪНЩФЩЃПИіШЫашвЊНЛ ЙуЖЋКгдДЩчБЃНЩЗбБШР§ЪЧдѕбљЕФЃПЙуЖЋКгдДЩчБЃМЦЫуЙЋЪНвЛРР 2025аТХЉКЯдѕУДБЈЯњЃП2025ФъаТХЉКЯЕФБЈЯњСїГЬКЭБъзМЪЧЖрЩй зюаТБЃЭЄЙЋЛ§Н№НЩФЩБъзМвЛРРБэ,2024-2025ФъЙЋЛ§Н№НЩФЩЛљЪ§ РыжАЪЇвЕН№дѕУДСьШЁЃПГаЕТЕФЪЇвЕБЃЯеН№ЩъЧывЊЧѓ ФкУЩЙХЮкРМВьВМЗПДћРћТЪЕїећаТЯћЯЂ Яждк ФкУЩЙХЮкРМВьВМДц 2024-2025ФъЖЋГЧСщЛюОЭвЕЩчБЃУПдТашвЊЖрЩйЧЎЃПздЗбСщЛюОЭвЕ 2024~2025ФъеХМвПкСщЛюОЭвЕЩчБЃВЙЬљзюаТБъзМЃЈЩъЧыЬѕМў+Щъ 2025ЩчБЃИіШЫНЩЗбБъзМЖрЩйЧЎЃЌЩчБЃИіШЫНЩФЩЖрЩйЧЎвЛИідТЃП ЩчБЃЖЯНЛОЭзїЗЯСЫТ№ЃП2025ФъФЯГфЩчБЃЖрЩйЧЎвЛИідТЃП ЮФЩНЪаЪЇвЕН№дѕУДСьШЁашвЊЪВУДЬѕМўКЭЪжајЃПетРяећРэЪеКУСЫ 2025В§ЖМЩчБЃНЩФЩБШР§ЪЧдѕбљЕФЃПЃЈ2025Фъ2дТ5ШеЃЉ 2025ФъЩЬТхЙЋЛ§Н№ИіШЫЙЋЛ§Н№НЩДцЖрЩйЃПЩЬТхЙЋЛ§Н№НЩДцЛљЪ§ 2024~2025ФъбЬЬЈСщЛюОЭвЕ4050ВЙЬљзюаТБъзМ бЬЬЈСщЛюОЭвЕЩч 2024-2025ФъАЂРЖћСщЛюОЭвЕШЫдБЩчБЃНЩЗбБъзМЃКздЗбЩчБЃашвЊ еХМвПкЪЇвЕН№СьШЁЬѕМўМАБъзМ зюаТеХМвПкЪЇвЕБЃЯеН№дкФФРяПЩ ЧњОИЩъСьЪЇвЕБЃЯеН№ашЬсЙЉЕФВФСЯФФаЉЃП 2025ФъСјжнЩчБЃНЩФЩБШР§ЃЌ2025ФъСјжнЩчБЃНЩЗбЖрЩйЧЎЃП2025 ЙЋЛ§Н№РћТЪЯТЕї2024ЃЌАВЛеИЗбє2024ФъДћПюРћТЪ,ЗПДћ100ЭђРћ 2024ЙЋЛ§Н№НЩЗбЛљЪ§ЪЧЖрЩй ЯхбєЕїећзЁЗПЙЋЛ§Н№НЩДцЛљЪ§ЩЯЁЂ 2024~2025ФъСЩдД4050ЩчБЃВЙЬљБъзМЪЧЖрЩйЧЎвЛИідТЃЈЪЇвЕН№КЭ 2025ЩчБЃНЩФЩБШР§ЪЧдѕбљЕФЃПЃЈ2025Фъ2дТ5ШеЃЉ КгББКтЫЎЪЇвЕН№ЩъЧыЗНЪНгаМИжжЃП ЩчБЃНЩФЩЖрЩйФъПЩвдСьбјРЯН№ЃПЃЈ2дТ5ШеЃЉ бјРЯБЃЯеЖЯНЛСЫ3ФъдѕУДАьЃПЩчБЃЖЯНЛгаЪВУДгАЯьЃПЃЈ2025Фъ2 ДђЙЄШЫНЩФЩЩчБЃНЩЗбЖрЩйЧЎЃП2025Фъ2дТ5Ше 2025ЭШЪЩчБЃНЩЗбЛљЪ§КЭБШР§ЪЧЖрЩйФиЃПЃЈ02/05ЃЉ ЮїФўИіШЫЩчБЃвЛИідТЖрЩйЧЎЃПЃЈ2025/02/05ЃЉ ЩчБЃвЛИідТНЛЖрЩйЧЎЃЌдкжАШЫдБНЩФЩЖрЩйЧЎвЛИідТЃПЃЈ02/05ЃЉ бјРЯН№ЪВУДЪБКђЗЂЃЌгаЭГвЛЪБМфТ№ЃП02/05 АВбєЩчБЃЖрЩйЧЎвЛИідТЃПЃЈ02/05ЃЉ ЩчБЃКЭХЉБЃЖМНЛСЫдѕУДАьЃПЃЈ25Фъ2дТ5ШеЃЉ дѕУДЫуУПИідТЮхЯевЛН№ПлСЫЖрЩйЃПЃЈ02/05ЃЉ 2025ББОЉЩчБЃНЩЗбБъзММАБШР§ЪЧЖрЩйЃПЃЈ25Фъ2дТ5ШеЃЉ ЩчБЃЖЯНЛгаЪВУДгАЯьИіШЫПЩвдВЙТ№ЃПЃЈ2025Фъ2дТ5ШеЃЉ ЩчБЃЭЃСЫМИФъдѕУДајНЛЃЈ02/05/25ЃЉ ЬњУХЙиСщЛюОЭвЕШЫдБЩчБЃвЛИідТНЛЖрЩйЧЎЃП2025Фъ2дТ5Ше ЮхЯевЛН№ПлЖрЩйЧЎвЛИідТ ЮхЯевЛН№УПдТНЩЗбдѕУДЫуЃПЃЈ02/05 ЭЫанбјРЯН№МЦЫуЙЋЪНЪЧдѕбљЕФЃП02/05/25 ЩчБЃЖЯНЛЖрОУОЭзїЗЯСЫЃПЃЈ02/05ЃЉ еуНЩчБЃЖрЩйЧЎвЛИідТЃПЃЈ2025-02-05ЃЉ ЛЛЙЄзїжаМфЖЯСЫвЛИідТЩчБЃдѕУДАьЃПЩчБЃНЩФЩЖрЩйФъПЩвдСьШЁ ЩчБЃПЈЙ§ЦкСЫЃПНЬФуШчКЮЧсЫЩЛЛПЈЃПЃЈ2025Фъ2дТ5ШеЃЉ 2022вјааЙКЗПДћПюРћТЪЕїећЪБМф ЮїЫЋАцФЩаТЩЬДћРћТЪЖЈМлЛњжЦ ЩъСьЪЇвЕБЃЯеН№ашЬсЙЉЕФВФСЯЃПТІЕзЕФЩъЧыЪЇвЕН№ВФСЯвЊЧѓвЛ ЪЇвЕН№дкФФРядѕУДЩъЧыСьШЁЃПзюаТМЊСжЫЩдЕФЪЇвЕН№СьШЁЬѕМў ЩЯЕїТ№ЃПСъЫЎЙЋЛ§Н№ФъЖШЕїећПЊЪМЃЁгаКЮБфЛЏЃП ЩЯКЃЪЇвЕН№жЇИЖБІдѕУДЩъЧыСьШЁСїГЬЃПИНЪЇвЕБЃЯеН№АьРэВйзї дЦФЯДѓРэ2024ФъТђЗПДћПюРћТЪдѕУДМЦЫуЃПЗПДћ90ЭђЗж30ФъБОЯЂ ЪЇвЕеІАьЃПЪЇвЕБЃЯеЫФмСьЃПГЄаЫЪЇвЕН№СьШЁБъзМ ЗсЖМЙЋЛ§Н№НЩДцЛљЪ§дѕУДМЦЫуЕФЃП2024зЁЗПЙЋЛ§Н№ЛљЪ§ЙЄзЪБъ еХМвПкЕФЪЇвЕБЃЯеН№дѕУДЩъЧыЃПИНЪЇвЕН№ЮЂаХЩъЧыСїГЬЭМ ЙуЖЋУЗжнзЁЗПЙЋЛ§Н№ДћПюРћТЪдѕУДВщЃП2024ЪзЬзЁЂЖўЬзЗПЙЋЛ§ СьЪЇвЕН№ашвЊДјЪВУДВФСЯЃППДПДЮфЭўЪЇвЕБЃЯеН№АьРэВФСЯвЛРР ЩЧЭЗЙЋЛ§Н№НЩДцЛљЪ§БШР§ЃЈзюаТЃЉ,2024-2025ФъЩЧЭЗЙЋЛ§Н№Иі ФкУЩЙХКєТзБДЖћдѕбљдкЪжЛњЩЯЩъСьЪЇвЕБЃЯеН№ЃПжЇИЖБІСьШЁЪЇ ЙЋЛ§Н№РћТЪЯТЕї2024ЃЌКгФЯТхбє2024ФъДћПюРћТЪ,ЗПДћ100ЭђРћ ИЇЫГЙЋЛ§Н№НЩФЩБШР§ЛљЪ§Бэ 2024ИіШЫНЩДцвЛИідТЖрЩйЧЎЃП ЙѓжнзёвхЪЇвЕН№ЗЂЗХБъзМЬсИпЃПВщбЏвЛЯТ ЙѓжнзёвхЪЇвЕН№СьШЁ ЙѓИлЪЇвЕН№СьШЁБъзМ2024Фъ ЙѓИлЪЇвЕН№СьШЁН№ЖюдѕУДЫуЃП ЧрКЃКЃЖЋЗПДћРћТЪЕїећаТЯћЯЂ2024 ЧрКЃКЃЖЋЙЋЛ§Н№ЩЬвЕДћПюРћ 2025ФъЗсЯиЪЇвЕБЃЯеН№ЯпЯТПЩвдАьРэТ№ЃПОпЬхдѕУДВйзїЃП 2024-2025ФъвјДЈжАЙЄзЁЗПЙЋЛ§Н№вЊНЛЖрЩйЃЈНЩЗбБШР§+НЩЗбЛљ ЪЇвЕН№дѕУДЩъЧыСьШЁЃПеЦЮевЛЯТСьШЁСФГЧЕФЪЇвЕБЃЯеН№вЊЧѓЃП 2025ФъЪЏзьЩНЪЇвЕБЃЯеН№ФмЯпЩЯЩъСьТ№ЃПАьРэШыПкЖМгаФФаЉЃП ИќСщЛюЃЁИіШЫЗПДћРћТЪжиаТЖЈМлСЫЃЁЙуЖЋУЏУћДцСПЗПДћРћТЪЕї ОВКЃЕФзЁЗПЙЋЛ§Н№НЩДцЕїећЖЈСЫУДЃП2025ФъЖШзЁЗПЙЋЛ§Н№НЩДц 2025ФъЮкРМВьВМЩъСьЪЇвЕБЃЯеД§гіЃЌашЬсНЛФФаЉВФСЯЃП ЙЋЛ§Н№РћТЪЯТЕї2024ЃЌЩНЖЋМУФЯ2024ФъДћПюРћТЪ,ЗПДћ100ЭђРћ ИЪЫреХвДЃКИЪжнЧјШЫЩчОжЮЊШКжкЗюЩЯШЫЩчЁАзджњВЭЁБ 2025ФъаТХЉКЯБЈЯњБШР§зюаТБъзМЪЧЖрЩй аТХЉКЯУХеяБЈЯњКЭзЁдК 65ЫъРЯШЫзЁдКБЈЯњБШР§ЪЧЖрЩй аТХЉКЯ65ЫъвдЩЯЕФРЯШЫзЁдКБЈЯњ аТХЉКЯвНБЃБЈЯњБШР§2025зюаТБъзМЃЌзюаТЯћЯЂ 2025ХЉДхвНСЦБЃ ЩюлкЭЫанвНБЃАДдТЛђвЛДЮадВЙНЩвЊНЩЖрЩйЃПФФжжЗНЪНИќКУЃП ЭЫанШЫдБвНБЃНЋгаБфЛЏЃЁ2025ФъЦ№вНБЃЛЎзЊН№ЖюЬсИпФмгаЖрЩй 2025ФъЦ№ЃЌЭЫанШЫдБвНБЃЛЎзЊН№ЖюгаЬсИпЃЌФмеЧЖрЩйЃПЬсЧАСЫ 2025ФъвНБЃЗЕПюБъзМЕїећЃЌЭЫанШЫдБФъТњ70ЫъЃЌЗЕПюН№ЖюФмга3 2024ФъЭЫанШЫдБЃЌвНБЃИіШЫеЫЛЇЗЕПюБъзМгаЖрЩйЃПЛсгаЫљдіМг 2025ФъЭЫанКѓвНБЃПЈУПдТДђЖрЩйЧЎ 2025ФъЦ№вНБЃЛЎзЊН№ЖюаТБф ЩНЮїНњГЧЃКШУОЭвЕЩчБЃЗўЮёзпНјЧЇМвЭђЛЇ аТХЉКЯЃЈвНСЦБЃЯеЃЉБЈЯњБШР§2025ФъзюаТБъзМЃЌзюаТЯћЯЂ аТХЉКЯвьЕиОЭвНПЩвдБЈЯњТ№ЃП2025ФъаТХЉКЯвьЕиОЭвНБЈЯњСїГЬ аТХЉКЯвьЕиОЭвНБЈЯњСїГЬ2025зюаТЯћЯЂ аТХЉКЯвьЕиОЭвНПЩвдБЈ аТХЉКЯвьЕиОЭвНБЈЯњСїГЬ2025ФъзюаТЪЧЪВУД аТХЉКЯвьЕиОЭвНПЩ 2025ФъаТХЉКЯБЈЯњБъзММАЗЖЮЇЪЧЖрЩй зюаТБъзМ аТХЉКЯвНБЃБЈЯњБШР§2025зюаТБъзМЪЧЖрЩй 2025ХЉДхвНСЦБЃЯеШч аТХЉКЯУХеяБЈЯњКЭзЁдКБЈЯњБъзМЖрЩйЃП2025ФъаТХЉКЯБЈЯњБШР§ 2025ФъаТХЉКЯЩњКЂзгПЩвдБЈЯњЖрЩйЃП2025ФъаТХЉКЯЩњКЂзгБЈЯњ аТХЉКЯБЈЯњБШР§зюаТБъзМЖрЩйЃП2025ФъаТХЉКЯУХеяБЈЯњКЭзЁдК аТХЉКЯБЈЯњБъзММАБШР§2025зюаТЯћЯЂЃЌзюаТБъзМ 2025ФъаТХЉКЯНЩЗбМлИёЪЧЖрЩйЧЎЃПаТХЉКЯБЈЯњБШР§2025ФъзюаТ аТХЉКЯЖўДЮБЈЯњБъзММАБШР§ЪЧдѕУДЫуЕФ 2025ФъФФаЉЧщПіВЛФмБЈ ЩњКЂзгаТХЉКЯБЈЯњЗЖЮЇМАБъзМзюаТЯћЯЂ 2025ЩњКЂзгаТХЉКЯПЩвд ИЪЫреХвДЃКИЪжнЧјЪЇвЕБЃЯеЧПЗўЮё жњЦѓчЃРЇДйЗЂеЙ 2025ФъШЋЙњВњМйаТЙцгаЖрЩйЬь 2025ФъжАЙЄзюГЄанМйДя1ФъЃЈзю 2025ФъЯУУХЩњг§НђЬљФмСьЖрЩйЧЎ ЯУУХВњМйЖрЩйЬь2025ФъаТЙцЃЈ жиЧьЩњг§НђЬљСьШЁЬѕМўМАБъзМ2025зюаТ жиЧьЩњг§НђЬљ128ЬьЛЙ 2025Щњг§НђЬљСьШЁЬѕМўМАБъзМ Щњг§НђЬљ2025ФъаТЙцзюаТЯћЯЂ 2025ФъзюаТЩњг§НђЬљСьШЁЬѕМўМАБъзМЪЧЪВУД 2025ФъЩњг§БЃЯеБЈЯњзюаТБъзМ Щњг§БЃЯеБЈЯњЬѕМўЪЧЪВУД КМжнЩњг§НђЬљСьШЁЬѕМўМАБъзМ2025ФъзюаТЃЈСьШЁЬѕМў+СьШЁБъзМ 2025Щњг§БЃЯеСьШЁвЊТњзуФФаЉЬѕМўЃПВЛЩњКЂзгЩњг§БЃЯеОЭАзНЛ ЙуЖЋВњМйЗЈЙц2025ФъзюаТБъзМ ЙуЖЋЪЁВњМй2025ФъФманЖрЩйЬь еуНЩњг§МйЖрЩйЬь2025ФъаТЙцзюаТЯћЯЂ еуНВњМй2025ФъгаЖрЩй ВњМйМАЙЄзЪаТЙц2025 ВњМйЖрЩйЬь2025ФъаТЙцЃЈзюаТБъзМЃЉ ШЋЙњВњМйаТЙц2025ФъгаЖрЩйЬь 2025ФъжАЙЄВњМйзюГЄанМйДя1Фъ 2025ФъЯУУХЩњг§НђЬљФмСьЖрЩйЧЎЃЈзюаТЯћЯЂЃЉЯУУХВњМйЖрЩйЬь2 ШЋЙњЛщМйЁЂВњМйЁЂг§ЖљМйЬьЪ§2025ФъаТАцвЛРРБэЃЈзюаТЃЉ ЯУУХЩњг§МйЖрЩйЬь2025ФъзюаТБъзМ 2025ФъЯУУХВњМйаТЙцгаЖрЩй КўББВњМйМАЙЄзЪаТЙц2025 КўББВњМйаТЙц2025ФъзюаТБъзМЃПШчКЮ НЫеВњМйМАЙЄзЪаТЙц2025зюаТБъзМ 2025ФъНЫеВњМйПЩвданЖрЩй ЩТЮїВњМйаТЙц2025ФъЙЄзЪЃЌзюаТБъзМ ЩТЮїВњМй2025ФъПЩвданЖр 2025ФъЩњг§БЃЯеБЈЯњгаЪБМфЯожЦТ№ ВњМйЙЄзЪЪЧЩњг§БЃЯежЇИЖ ЮоЮ§ВњМйЖрЩйЬь2025аТЙцзюаТЯћЯЂ 2025ФъЮоЮ§ВњМй98ЬьЛЙЪЧ15 2025ФъББОЉВњМй98ЬьЛЙЪЧ158ЬьЃПББОЉВњМйаТЙц2025ФъзюаТБъзМ 2025КкСњНВњМйаТЙцзюаТБъзМ КкСњНХЎадЩњг§ВњМйПЩвданЖрЩй 2025ФъжЃжнВњМйЪЧМИЬь жЃжнВњМйЖрЩйЬь2025аТЙцзюаТЯћЯЂ ББОЉ2025ФъЕзЛљБОЭъГЩЕкШ§ДњЩчБЃПЈЛЛЗЂ АВЛеаћГЧЃКДђдьЩчБЃПЈ ЁАвЛПЈЭЈЁБгІгУЩњЬЌШІ АВЛеЦюУХЃКОгУёЁАвЛПЈЭЈЁБ ШКжкЁАавИЃПЈЁБ ИЪЫреХвДЃКШЫЩчКУЩљвєе§ФмСПВЛЖЯДЋЕн 2024ЯУУХЙЄЩЫБЃЯеНЩЗбЛљЪ§ЪЧЖрЩйЃПНЩЗбБШР§ЪЧЖрЩйЃП ЛДФЯЙЄЩЫБЃЯеЗбТЪЕїећВюЖюВЙНЩЪЧЖрЩйЃП2024ФъЦ№ЙЄЩЫБЃЯеНЩ УЏУћвЛДЮадЙЄЭіВЙжњН№дѕУДЗЂЗХЃПЙЄЩЫШЯЖЈБъзМЪЧЪВУДЃП УЏУћЩъЧыЙЄЩЫД§гіКѓНјЖШШчКЮВщбЏЃПШчКЮЩъЧыЙЄЩЫШЯЖЈЕФЃП УЏУћжАЙЄдкЕЅЮЛОЭвЕЗЂЩњЙЄЩЫКѓдѕУДАьЃПжАЙЄЗЂЩњЙЄЩЫЫГаЕЃ УЏУћздгЩжАвЕепФмздМКНЩФЩЙЄЩЫБЃЯеТ№ЃПУЏУћЙЄЩЫБЃЯедѕУДНЩ ЩъЧыЗЧвђЙЄЩЫЛђвђВЁЩЅЪЇРЭЖЏФмСІМјЖЈвЊзЂвтЪВУДЃПОпЬхШчКЮ еПНЙЄЩЫБЃЯеД§гіКЫЗЂЩъАьЬѕМўгаФФаЉЃПОпЬхФФаЉШЫПЩвдБЈЯњ еПНЙЄЩЫБЃЯеД§гіКЫЗЂЩъАьВФСЯвЊФФаЉЃП еПНЙЄЩЫБЃЯеНЩЗбЛљЪ§МАБШР§ЪЧЖрЩйЃП2024-2025еПНЩчБЃЙЄЩЫ еиЧьЬсГіЙЄЩЫШЯЖЈЩъЧыЪБгІЕБЬсНЛЪВУДВФСЯЃП дѕбљФмШЯЖЈЮЊЙЄЩЫЃПеиЧьЙЄЩЫШЯЖЈБъзМЪЧЪВУДЃП НУХИїРрЙЄЩЫБЃЯеД§гіЩъСьЬѕМўвЛРР2024 ЩЫВаД§гігаИіМИИіЕШ НУХЙЄЩЫЛЄРэЁЂБЈЯњНђЬљД§гіЩъСьашвЊЬсНЛЪВУДВФСЯЃП НУХЙЄЩЫБЃЯеД§гігаФФаЉЃП2024ФъНУХвНСЦД§гіБЈЯњашвЊзМБИ НУХЙЄЩЫБЃЯеД§гідѕУДЖЈЃП2024ФъНУХЙЄЩЫД§гіЗжМИМЖЕФЃП

дожњЩЬСДНг

ЯэЩчБЃЁЂашХрбЕЁЂТєГѕвЙЃЌИїЙњЗчГОХЎзгЙцОиЖр

- ЩчБЃНЩФЩФъЯогаКЮвЊЧѓЃПИЃЖІЩчБЃЖрЩйЧЎвЛИідТ2025ФъЃП

- 2024-2025ФъаТЯчСщЛюОЭвЕШЫдБЩчБЃНЩЗбМлИёБэ аТЯчСщЛю

- ЩчБЃЖЯНЛКѓПЩвдВЙНЛТ№ЃПЃЈ02/05/25ЃЉ

- 2025ФъЩЧЭЗЮхЯевЛН№ЕФНЩЗбЛљЪ§ЪЧЖрЩйЃЈНЩЗбЛљЪ§+НЩЗб

- ЛЛЙЄзїЦкМфЩчБЃЖЯНЛвЛИідТдѕУДАь?ЃЈ2дТ5ШеЃЉ

- 2025АВПЕЩчБЃНЩЗбБъзМвЛРРБэЃЈ2025-02-05ЃЉ

- ЬьНђНЛСщЛюОЭвЕЩчБЃгыжАЙЄЩчБЃгаЪВУДВЛвЛбљЃПЬьНђСщЛю

- гРжнЩчБЃНЩФЩЕНЭЫанФмСьЕНЖрЩйЧЎЃП2024-2025ФъгРжнЩч

- ФЯГфЙЋЫОЩчБЃПЩвдВЛНЛТ№ЃП

- ЩчБЃжаЖЯСЫМИФъЛЙФмајНЛТ№ЃПЃЈ2дТ5ШеЃЉ

ЖУїжщ:ВЛФмвдаНГъИпЕЭРДЖЈЮхЯевЛН№,ЮоТлаНГъЖр

- ВЦеўВПВПГЄРЖЗ№АВЃКЭъЩЦЩчБЃЬхЯЕ ЪЕЪЉбјРЯБЃЯеШЋЙњЭГ

- бјРЯН№ЭЖзЪЖдОМУН№ШкЮШЖЈадгАЯьбаОПзлЪі

- ЩчБЃЛљН№Лсе§дкзЅНєЭЦНјвдеНТдЭЖзЪепЩэЗнВЮгыЩЯЪаЙЋЫО

- зЈЗУШЋЙњЩчБЃЛљН№РэЪТЛсдИБРэЪТГЄЭѕжвУёЃКДѓЭхЧјгХЪЦ

- жЃБќЮФЃКжаЙњЪНЩчБЃжЦЖШШЁЕУСЫОоДѓГЩОЭ

- дТШыЙ§ЭђЃЌЭЫанКѓУПдТФмСьЖрЩйЧЎЃП

- бјРЯБЃЯежаЖЯНЩФЩШ§ФъЃЌЯждкЛЛИіЕЅЮЛМЬајНЩФЩЃЌжЎЧАНЛ

- ШчЙћГЧЯчвНБЃВЛдйУПФъдіГЄЗбгУЃЌЛЙЛсВЛЛсГіЯжОмОјНЩЗб

- ЁАЩчБЃДњНЩЁБГЙЕзааВЛЭЈСЫЃЌИіЬхМАД§вЕЕФХѓгбИУдѕУДАь

- ШЋЙњШЫДѓДњБэНЬьССНЈвщЃКНЕЕЭЩчБЃНЩЗбЛљЪ§ ЬсИпБЃАВ

ЙњЮёдКАьЙЋЬќЙигкШЋУцЭЦНјЩњг§БЃЯеКЭжАЙЄЛљБОвН

- ЁЖЙигкШЋУцЭЦНјНєУмаЭЯигђвНСЦЮРЩњЙВЭЌЬхНЈЩшЕФжИЕМвт

- Н№ШкМрЙмзмОжЙигкДйНјзЈЪєЩЬвЕбјРЯБЃЯеЗЂеЙгаЙиЪТЯюЕФ

- ЙњМввНБЃОжЁЂВЦеўВПГіЬЈГЄЦкЛЄРэБЃЯеЪЇФмЕШМЖЦРЙРЙмРэ

- ЁЖЙњМввНБЃОж ВЦеўВПЙигкгЁЗЂЁДГЄЦкЛЄРэБЃЯеЪЇФмЕШМЖ

- ЙњМввНБЃОж ШЫСІзЪдДЩчЛсБЃеЯВПЙигкгЁЗЂЁЖЙњМвЛљБОвН

- ЙњМввНБЃОж ВЦеўВПЙигкгЁЗЂЁЖГЄЦкЛЄРэБЃЯеЪЇФмЕШМЖЦР

- ЙњМвН№ШкМрЖНЙмРэзмОжЙигкгЁЗЂбјРЯБЃЯеЙЋЫОМрЖНЙмРэдн

- УёеўВПАьЙЋЬќЙигкгЁЗЂЁЖбјРЯЛњЙЙжиДѓЪТЙЪвўЛМХаЖЈБъзМ

- ЙњМввНСЦБЃеЯОжАьЙЋЪвЙигкМгЧПКЭИФНјвНвЉМлИёКЭеаВЩаХ

- ШЫСІзЪдДЩчЛсБЃеЯВП УёеўВП ЙњМвЮРЩњНЁПЕЮЏ ЭЫвлОќШЫ

РЭЖЏепзддИВЛНЩЩчБЃЃЌЕЅЮЛЪЧЗёГаЕЃЙЄЩЫХтГЅд№ШЮ

- ЁОвдАИЫЕЗЈЁПзддИЗХЦњЩчБЃЃЌПЩвдТ№ЃП

- ЁАУЛКЯЭЌЁЂЧЗЩчБЃЁБЃЌЭЫВЛСЫандѕУДАь

- СЩФўХЎзгвЊЧѓЛжИДбјРЯН№Д§гіЃЌЩчБЃЛњЙЙГЦХЉвЕЛЇПкВЛЗћ

- зддИЗХЦњНЩЩчБЃ ЗДЛкФмЗёвЊВЙГЅ

- УАгУЫћШЫУћвхЙЄзїВЂАьРэЩчБЃЃЌФмСьЕНбјРЯН№Т№ЃП

- ШУдБЙЄЧЉЪ№ПЩвдВЛТђЩчБЃЩљУїгагУТ№ЃПЩюлкЦКЩНЕїНтдБЃК

- НЩЗбПеДАЦкЪмЩЫЃЌЩчБЃЪЧЗёХтГЅЃП

- ЁАаЩЬвЛжТЁБВЛЪЧВЛНЩЩчБЃЕФНшПк

- жАДњЛсОіЖЈгЩЭЃаНСєжАжАЙЄГаЕЃШЋВПЩчБЃНЩЗбвхЮё ЮЅЗЈ

- дБЙЄЭЫанЃЌЕЅЮЛЮДНЛЩчБЃЃЌЫїХтбјРЯН№13ЭђЃЌЗЈдКВЛжЇГж

ЩчБЃНЩЗб15ФъЁЂ20ФъЁЂ30ФъЕФЧјБ№ЃЌД§гіВюКмЖрТ№

- ЫежнЕЅЮЛЩчБЃНЩФЩИіШЫвЛФъ4314дЊЃЌНЩФЩ23ФъЭЫанЙЄзЪвЛ

- 2025ЩчБЃЭЫанЙЄзЪМЦЫуЙЋЪН ЫФДЈУМЩНбјРЯН№МЦЫуЙЋЪН202

- ЩчБЃНЛ33ФъЭЫанН№НёФъгаЖрЩйЃПЃЈ2дТ5ШеЃЉ

- 2025ФъЃЌбјРЯН№МДНЋЩЯеЧЃЌЙЄСф27ФъЁЂ32ФъЁЂ37ФъЃЌСьЕФ

- КўФЯвцбєЭЫанШЫдБ2024ФъбјРЯН№МЦЗЂЛљЪ§ГіТЏ бјРЯН№жи

- ЙуЖЋЗ№ЩННЛ16ФъбјРЯБЃЯеУПИідТФмСьЖрЩйЃП

- ЩъСьЪЇвЕБЃЯеН№ашЬсЙЉЕФВФСЯЃПДѓРэЕФЩъЧыЪЇвЕН№ВФСЯвЊ

- 2025АЂРеЬЉЭЫанЙЄзЪМЦЫуЙЋЪНЃЌ27ФъЭЫанН№ЖрЩйЧЎЃП

- ЩчБЃНЩЗб24ЁЂ29ЁЂ32ФъЧјБ№гаЖрДѓЃЌЫСьЕФбјРЯН№ЖрЃП

- ПІЪВЭЫанН№МЦЫуЙЋЪН2025ЃЌ16ФъФмЯэЪмЕНЖрЩйбјРЯН№ФиЃП

ШчКЮШыЛЇЙужнзюЪЪвЫЃПаТОЩеўВпЖдБШЛАФужЊЃЁ

- 2024~2025ФъЩТЮїгмСжСщЛюОЭвЕЩчБЃВЙЬљзюаТБъзМЃЈЩъЧы

- СщЛюОЭвЕздМКНЛЩчБЃвЛИідТвЊНЛЖрЩйЧЎЃП02/05/25

- ЩТЮїбгАВЩчБЃД§гіШЯжЄдѕУДдкЪжЛњЩЯЭъГЩЃПзюаТНЬГЬРДСЫ

- ЩЧЮВ4050ЩчБЃВЙЬљБъзМзюаТЯћЯЂ 2025ФъЩЧЮВСщЛюОЭвЕ405

- ЗРГЧИл4050ЩчБЃВЙЬљЖрЩйЧЎвЛИідТЃЌ2024-2025Фъ4050Щч

- ЩчБЃЖЯСЫЦпАЫФъФмајНЛТ№ЃПЃЈ25Фъ2дТ5ШеЃЉ

- 2024~2025ФъеХМвПкСщЛюОЭвЕЩчБЃВЙЬљзюаТБъзМЃЈЩъЧыЬѕ

- 2025В§ЖМЩчБЃНЩФЩБШР§ЪЧдѕбљЕФЃПЃЈ2025Фъ2дТ5ШеЃЉ

- 2024~2025ФъбЬЬЈСщЛюОЭвЕ4050ВЙЬљзюаТБъзМ бЬЬЈСщЛюОЭ

- 2025ФъСјжнЩчБЃНЩФЩБШР§ЃЌ2025ФъСјжнЩчБЃНЩЗбЖрЩйЧЎЃП

ВТФуЯВЛЖ

2019ФъАзЩНЮхЯевЛН№НЛЖрЩйЧЎЃПзюЕЭБъзМЪЧЖрЩй

2019ФъАзЩНЮхЯевЛН№НЛЖрЩйЧЎЃПзюЕЭБъзМЪЧЖрЩй

2011бЇФъЩйФъЖљЭЏМАДѓбЇЩњвНСЦБЃЯеЩъБЈЙЄзїЕФ

2011бЇФъЩйФъЖљЭЏМАДѓбЇЩњвНСЦБЃЯеЩъБЈЙЄзїЕФ

ОгМвбјРЯРЯШЫШчКЮЗРЫЄЕЙЃПЮЏдБРзНмКєгѕЪдЕузЁ

ОгМвбјРЯРЯШЫШчКЮЗРЫЄЕЙЃПЮЏдБРзНмКєгѕЪдЕузЁ

2019ФъеђНвНСЦБЃЯезюаТеўВпЃКНЩЗбБШР§ЁЂЛљЪ§

2019ФъеђНвНСЦБЃЯезюаТеўВпЃКНЩЗбБШР§ЁЂЛљЪ§

ЮЅЙцааЪЛЪмЩЫ вНБЃФмЗёБЈЯњЃП

ЮЅЙцааЪЛЪмЩЫ вНБЃФмЗёБЈЯњЃП

2019ФъАВПЕЩњг§НђЬљаТеўВпЃКдѕУДЫуЁЂдѕУДСьЁЂ

2019ФъАВПЕЩњг§НђЬљаТеўВпЃКдѕУДЫуЁЂдѕУДСьЁЂ

2019ЯЬбєбјРЯН№ЕїећзюаТаХЯЂЃКУПШЫУПдТдіМг48

2019ЯЬбєбјРЯН№ЕїећзюаТаХЯЂЃКУПШЫУПдТдіМг48

2019ФъЫчЛЏЪЇвЕБЃЯеН№зюаТБъзМЃКСьШЁЬѕМўЁЂСї

2019ФъЫчЛЏЪЇвЕБЃЯеН№зюаТБъзМЃКСьШЁЬѕМўЁЂСї

ЬЦОљЃКвНбјНсКЯЛЙЪЧЛЄбјНсКЯЃП

здДг2015ФъФъЕзЙњЮёдКзЊЗЂСЫЮРМЦЮЏЕФЁЖЙигкЭЦНјвНСЦЮРЩњгыбјРЯЗўЮёЯрНсКЯЕФжИЕМвтМћЁЗвдРДЃЌЁАвНбјНсКЯЁБЩѕжСЁАвНбјШкКЯЁБЕФЛАЬтШеЧїЩ§ЮТЁЃдк2016ФъСНЛсЩЯЃЌетИіЛАЬтвВГЩЮЊ...[ВщПДШЋЮФ]

ЮвЙњЩчБЃНЩЗбТЪЪРНчХХУћ13 ВЂЗЧШЋЧђзю

БОБЈбЖ НќШеЃЌЭјТчгаДЋбдГЦЃКЁАжаЙњЩчБЃНЩЗбШЋЧђзюИпЁБЁЃОнДЫЃЌЁЖШЫУёШеБЈЁЗбћЧыЦфИїзЄЭтМЧепЕїВщВПЗжЙњМвЕФЩчБЃжЇГігыЙњУёЯэЪмЩчБЃД§гіЕФЧщПіЁЃЕїВщНсЙћЯдЪОЃЌдкШЋЪРНч173...[ВщПДШЋЮФ]

ЩюлкЩчБЃВщбЏ ЩюлкЩч

ЩюлкЩчБЃВщбЏ ЩюлкЩч МУФЯЩчБЃВщбЏ МУФЯбј

МУФЯЩчБЃВщбЏ МУФЯбј ЛнжнЩчБЃВщбЏ ЛнжнЪа

ЛнжнЩчБЃВщбЏ ЛнжнЪа ЩЧЮВЩчБЃВщбЏ ЩЧЮВЪа

ЩЧЮВЩчБЃВщбЏ ЩЧЮВЪаНёШеШШЕу

ЯэЩчБЃЁЂашХрбЕЁЂТєГѕвЙЃЌИїЙњЗчГОХЎзгЙц

- аТЮХ| ЯэЩчБЃЁЂашХрбЕЁЂТєГѕвЙЃЌИїЙњЗчГОХЎзгЙц

- еўВп| ЙњЮёдКЙигкгЁЗЂЛЎзЊВПЗжЙњгазЪБО ГфЪЕЩч

- ЙлЕу| бјРЯН№ЭЖзЪЖдОМУН№ШкЮШЖЈадгАЯьбаОПзлЪі

ЕуЛїХХааАё

- аТЮХ

- ЙлЕу

- еўВп

- АИР§

- жЊЪЖ

- АьРэ

- 2016ЪТвЕЕЅЮЛЪТМйЁЂанМйЁЂВЁМйЕФгаЙиеўВпЙцЖЈ

- 2017ФъЩЯКЃзюаТЩчБЃНЩЗбЛљЪ§ЩЯЯТЯовЛРРБэ

- ЙњМввНБЃОжЃКШЋЙњПчЪЁвьЕиОЭвНжБНгНсЫуДя93ЭђШЫДЮ

- ЩчБЃдѕУДВЙНЛЃПХЉДхЛЇПкЕФвЊдѕУДВЙНЛЩчБЃЗбЃП

- 2017ФъвбОЕНРДЃКЩчБЃПЈЕШаТЙцФуБиаыжЊЕР

- ФкУЩЙХЩчБЃПЈНјЖШВщбЏ

- 2016ЙЋЮёдБзюаТМЖБ№ЙЄзЪвЛРРБэ

- ИіШЫПЩвдВЙНЩЩчБЃТ№ЃПИіШЫВЙНЩЩчБЃСїГЬ

- ЩчБЃЖЯСЫашвЊВЙНЛТ№ЃПжаЖЯжЎКѓШчКЮВЙНЩЃП

- 2015ЛњЙиЪТвЕЕЅЮЛжАвЕФъН№ЕЅЮЛНЩЗбБШР§

жаЙњЩчПЦдКжЃБќЮФЃКЩчБЃжЦЖШИФИя вЊФУГіЁАвЛ

жаЙњЩчПЦдКжЃБќЮФЃКЩчБЃжЦЖШИФИя вЊФУГіЁАвЛ аьСЂЗВЃКбјРЯН№БЃеЯВЛЙЋЦНИаДгКЮЖјРДЃП

аьСЂЗВЃКбјРЯН№БЃеЯВЛЙЋЦНИаДгКЮЖјРДЃП бЬЬЈЪаППзХОЏЮёЪвУёЗПЦЕБЛдв вЩгыЩчБЃНЩЗбОР

бЬЬЈЪаППзХОЏЮёЪвУёЗПЦЕБЛдв вЩгыЩчБЃНЩЗбОР зюХЃБЦЕФОЭЪЧЃКНЋЩчБЃБфГЩСЫвЛУХЩњвт

зюХЃБЦЕФОЭЪЧЃКНЋЩчБЃБфГЩСЫвЛУХЩњвт ЕчзгЩчБЃПЈЩ§МЖСЫЃЁзюаТЪЙгУНЬГЬЁњ

ЕчзгЩчБЃПЈЩ§МЖСЫЃЁзюаТЪЙгУНЬГЬЁњ![[АВЛе]аТЩчБЃПЈНёФъЦ№ШЋУцЗЂЗХ ПДВЁНЩЗбВЛгУХмРДХмШЅ](/uploads/allimg/130319/1_0319105I5RW.jpg) [АВЛе]аТЩчБЃПЈНёФъЦ№ШЋУцЗЂЗХ ПДВЁНЩЗбВЛгУ

[АВЛе]аТЩчБЃПЈНёФъЦ№ШЋУцЗЂЗХ ПДВЁНЩЗбВЛгУ 2019ФъЃЌЩњг§БЃЯедѕУДБЈЯњЃПЩњг§НђЬљдѕУДМЦЫу

2019ФъЃЌЩњг§БЃЯедѕУДБЈЯњЃПЩњг§НђЬљдѕУДМЦЫу ФкУЩЙХзджЮЧјШЫСІзЪдДЩчЛсБЃеЯЙЄзїЛсвщейПЊ

ФкУЩЙХзджЮЧјШЫСІзЪдДЩчЛсБЃеЯЙЄзїЛсвщейПЊ 2015бјРЯН№ЫЋЙьжЦЗЯГ§ЖдЙЋЮёдБМвЭЅЕФгАЯь

2015бјРЯН№ЫЋЙьжЦЗЯГ§ЖдЙЋЮёдБМвЭЅЕФгАЯь ГЧеђжАЙЄбјРЯН№ЮЊЩЖгаНќЭђвкПееЫ

ГЧеђжАЙЄбјРЯН№ЮЊЩЖгаНќЭђвкПееЫ 2019ФъУрбєЪаЪЇвЕБЃЯезюаТЙцЖЈЃКНЩЗбБШР§ЁЂЛљ

2019ФъУрбєЪаЪЇвЕБЃЯезюаТЙцЖЈЃКНЩЗбБШР§ЁЂЛљ ЁЖЙужнЪажАЙЄЩњг§БЃЯеЪЕЪЉАьЗЈЁЗзюаТНтЖС

ЁЖЙужнЪажАЙЄЩњг§БЃЯеЪЕЪЉАьЗЈЁЗзюаТНтЖС