ЩчБЃОёдё

ЩчБЃИФИяТЗОЖжЎељвбГжајЖрФъЃЌМЄНјгыБЃЪиВЂДцЃЌжСНёЗжЦчвРОЩЁЃдкИДдгЕФШЈКтжаЃЌФПЧАе§ж№ВНЕМЯђзюЩйзшСІЕФЯжЪЕТЗОЖ

дк2006ФъЕФБрФъЪЗжаЃЌЩчБЃзЪН№АИЦиЙтКѓгАЯьжЎДѓМАЙуЃЌПЩЮНЧАЫљЮДгаЁЃ7дТАИЗЂЕФЩЯКЃЩчБЃАИЃЌЕквЛДЮвдКЇШЫЕФХВгУН№ЖюЭЙЯжгкЙЋжкЪгЯпЁЃетвЛаТжаЙњГЩСЂвдРДзюДѓЕФЩчБЃзЪН№ХВгУАИЃЌМЄЗЂСЫШЫУЧЕФЧПСвВЛТњКЭЖдЮДРДЕФЖржиЕЃгЧЁЃетжжЧщаїИаШОСЫШЋЙњЩЯЯТЃЌЙЙГЩ2006ФъЖШжаЙњзюФмВІЖЏШЫУЧУєИаЩёОЕФеўОвщЬтЁЃ

ЪТМўДйЪЙУёжкЗДЪЁвЕвбЭЦНјСЫећећ15ФъЕФжаЙњЩчЛсБЃЯеЬхжЦИФИяЁЃНёЬьЃЌЙњМввбЮЊ1.75вкШЫНЈСЂСЫЛљБОбјРЯБЃЯеЃЌВЂЮЊ1.38вкШЫПЊЩшСЫЛљБОвНСЦБЃЯееЫЛЇЁЃЙ§ШЅЪ§ФъМфЃЌетИіПАГЦШЋЧђзюДѓШЫПкЙцФЃЕФЩчБЃЯЕЭГУПФъРЉДѓИВИЧТЪ6ЃЅЃЌУПФъЕндіНЩЗбН№Жю20ЃЅЃЌФъЪежЇвбгт2ЭђвкдЊЁЃ

ШЛЖјЃЌетвЛЩчЛсЭГГягыИіШЫЛ§РлЯрНсКЯЕФХгДѓЬхЯЕЪТЪЕЩЯЮЃЛњЩюжиЁЃвЛЗНУцЃЌгУгкЕБДњжЇИЖЕФЩчЛсЭГГябјРЯН№ж№ФъШыВЛЗѓГіЃЌЕМжТвдЮДРДЛ§РлЮЊФПБъЕФИіШЫбјРЯН№еЫЛЇГЄЦкБЛеМЃЌШЋЙњИїЕиКЯМЦПееЫвбдьГЩжСЩй8000вкдЊЕФШБПкЃЌНёКѓжЇИЖПАгЧЃЛСэвЛЗНУцЃЌЗЧЕЋЧПжЦадеїНЩЕФЩчЛсЭГГяЁЂИіШЫеЫЛЇЛљН№ШЋВППигкИїМЖеўИЎжЎЪжЃЌзддИадЕФЦѓвЕВЙГфбјРЯН№вВдкКмДѓГЬЖШЩЯгЩИїМЖеўИЎжїдзЁЃИїМЖеўИЎЖдЩчБЃзЪН№ЕФГЌЧПТЂЖЯЃЌМШЙЙГЩЙ§ЭљЩчБЃЬхЯЕЫцДІПЩМћЕФЕЭаЇЁЂУ§ЮѓФЫжСИЏАмжЎдДЃЌИќбЯжизшАЦфТѕЯђНЁПЕЕФЮДРДЁЃ

етвВе§ЪЧЖєжЦжаЙњЩчБЃИФИяЕФСНДѓЦПОБЃЌУёжкМФЭћНјвЛВНЕФИФИяЭЛЦЦЗЎРщЁЃОЭдк2006ФъЕФзюКѓвЛИідТЃЌжабыеўИЎжегкЦєЖЏСЫЁАзіаЁзіЪЕЁБИіШЫеЫЛЇЕФРЉДѓЪдЕуЃЌзмЖю50вкдЊЕФзЪН№гЩЙњМвВЦеўВПЯТВІаТдіЪдЕуЕФЦпЪЁЗнЩчБЃЛљН№зЈЛЇЁЃжЎЧАЃЌЖЋББШ§ЪЁвбзд2001ФъТНајМгШыСЫЪдЕуЁЃ

НєНгзХЃЌ12дТ20ШеЃЌШЋЙњЩчБЃЛљН№РэЪТЛсгыВЮМгЁАзіаЁзіЪЕЁБЪдЕуЕФОХЪЁЗнЧЉдМЃЌЮЊЦфЙмРэдЫгЊгтАйвкдЊЕФИіШЫеЫЛЇЛљН№ЁЃ2000ФъГЩСЂЕФШЋЙњЩчБЃЛљН№РэЪТЛсжїеЦУжВЙШЋЙњЩчБЃШБПкЕФеНТдадДЂБИзЪН№ЃЌФПЧАЮегадМ2000вкдЊзЪН№ЃЌвбгаСљФъЪаГЁдЫзїОбщЁЃетЪЧИіШЫеЫЛЇЛљН№ЪзДЮЭбРыИїЕиЩчБЃЛњЙЙЃЌМЏжагкжабыЩчБЃЛљН№ЙмРэЦНЬЈЃЛМШгаЭћЛКНтжабыеўИЎЖдгкИїЕиЩчБЃЛљН№ЙмРэБоГЄФЊМАЕФЗІСІИаЃЌвВЪЙЕУИїЕиЩчБЃЛљН№ПДЕНСЫНшжњШЋЙњЩчБЃЛљН№вЕвбДђЭЈЕФКЃФкЭтЧўЕРЃЌЪЕЯжЛљН№БЃжЕдіжЕЕФЛњЛсЁЃ

етвЛЯЕСаОйДыЃЌЖМЯдЯжГіжаЙњЪНЩчБЃИФИяЕФНЅНјЬиеїЁЃЙигкЩчБЃИФИяЕФТЗОЖжЎељвбГжајЖрФъЃЌМЄНјгыБЃЪиВЂДцЃЌжСНёЗжЦчвРОЩЃЛЕЋИФИяЛЙЪЧдкИДдгЕФШЈКтжаЕМЯђзюЩйзшСІЕФЯжЪЕТЗОЖЁЊЁЊЙІЙ§здД§ЦРЫЕЁЃ

жЕЫъФЉФъГѕЃЌЁЖВЦОЁЗбЁдёЩчБЃИФИязїЮЊ2006ФъЕФЁАФъЖШЬиБ№ЛАЬтЁБЃЌе§ЪЧЛљгкЮвУЧвЛЙсЙизЂжаЙњИФИяЕФСЂГЁЁЃетвВЪЧЁЖВЦОЁЗзд2004ФъвдРДЕФЕкШ§ИіЁАФъЖШЬиБ№ЛАЬтЁБЁЃЧАСНДЮЛАЬтЯрМЬЪЧЁАПѓФбЬНдДЁБКЭЁАвЉМлжЎУеЁБЃЌЗжБ№ЦЪЮіУКЬПЩњВњЬхжЦКЭвЉЦЗЖЈМлЛћЬЌЁЃ

Ш§ФъРДЃЌЁЖВЦОЁЗФъжеПЏЕФФъЖШЛАЬтдкБфЛЏЃЌВЛБфЕФЪЧЖдУёЩњЕФЙиЛГЁЃвЛШчЧАСНДЮЛАЬтзХблгкЩњУќгыНЁПЕЃЌНёДЮЙизЂЩчБЃИФИяЛАЬтЃЌдђЪЧЮЊСЫвкЭђЙњШЫЕФУїЬьЁЃ

ЁЊЁЊБреп

ЩЯКЃЩчБЃфіЮа

ЩЯКЃЩчБЃАИЃЈВЮМћЁЖВЦОЁЗ2006ФъЕк17ЦкЗтУцЮФеТЁАЩЯКЃЩчБЃЃКЮЃЯеЕФЭЖзЪЁБЃЉЃЌЮовЩЪЧ2006ФъЩчБЃЗчВЈжазюЙюкмЕФвЛДІфіЮаЁЃЩЯКЃЪаЩчБЃОжОжГЄзЃОљвЛдк7дТжабЎБЛжаМЭЮЏЁАЫЋЙцЁБЃЌНєЫцТфТэЕФЪЧвЛСЌДЎЩцАИеўИЎЙйдБКЭУёЦѓЁЂЙњЦѓРЯзмЃЛЦфжаМШгаЪЎгрУћЬќОжМЖСьЕМИЩВПЃЌгжгавЛЖШбяУћЩЯКЃЬВЕФЁАЩёУиИЛКРЁБеХШйРЄЁЃ

ЁАЩёУиИЛКРЁБЕФВЦИЛдДЭЗЃЌдРДЪЧЩЯКЃЩчБЃзЪН№ЁЃетЮЛ32ЫъЕФШЋЙњеўаЮЏдБзд2002ФъРДЕФЗЂМЃЪЗЃЌвВЪЧЙйЩЬЙДНсЕФЯЪУїаДееЁЃФПЧАвбжЊЃЌНіеХШйРЄИіШЫОЭЛёЕУЩЯКЃЩчБЃЮЅЙцВ№НшжСЩй36вкдЊЃЌгУгкЪеЙКЫееуЛІжЎМфЪ§ЬѕИпЫйЙЋТЗЁЃ

ЫцзХЕїВщЩюШыЃЌЛвФЛНЅДЮЯдЯжЁЃОЭдкеХШйРЄЛёЕУЩчБЃзЪН№ЭЖзЪИпЫйЙЋТЗЕФ2002ФъЃЌЩЯКЃЩчБЃОже§ЪННЋГЃФъЮЏЭадкЭтЕФШЋЪаЩчБЃзЪН№ЪеЛиздгЊЁЃЩцМАгтАйвкдЊЩЯКЃЩчБЃзЪН№ЕФЮЏЭадЫгЊЪМгк1993ФъЧАКѓЃЌавщжежЙгк1999ФъЃЌдйОШ§ФъЙ§ЖЩЦкГЙЕзЛЎЖЯЁЃЪмЭаЛњЙЙЪЧЩЯКЃБОЕиЕФЦжЖЋЗЂеЙвјааЁЃ

ЕБФъНЋЩчБЃЛљН№ЮЏЭадЫгЊЃЌЪЧвђЩЯКЃЩчБЃЛњЙЙздгЊВЛЩЦЃЌПїЫ№РлРлЃЌЮЏЭаЦжЗЂааЪЧЮЊЛёЕУИќзЈвЕЕФЭЖзЪЧўЕРКЭИќКУЕФЪевцЃЌЕЋОпЬхдЫзїДгвЛПЊЪММДвбБГРыГѕждЁЃзд1993ФъжС1999ФъМфЃЌОоЖюЩчБЃЛљН№ЕФЭЖзЪЗНЯђОјЗЧЦжЗЂааЫљФмжїЕМЃЌЩѕжСвВВЛНігЩЩЯКЃЪаЩчБЃОжПижЦЁЃДгЪаЕНЧјЃЌИїМЖЙйдБгтОидНЙцзіГіВуВужИЪОКЭАВХХЃЌзюжеСюЩчБЃЛљН№ДѓХњЭЖЯђИпЮЃЕФЗПЕиВњСьгђЃЌДѓЖрЪ§ШЈЪєВЛУїЁЃжЎМфЃЌЪЧаЮаЮЩЋЩЋЕФИїЗНВЮгыепЪ§ВЛЪЄЪ§ЕФЩУШЈЁЂзЈЖЯЁЂФБЫНМАЛвЩЋНЛвзЁЃ

жС1999ФъЃЌЩЯКЃЩчБЃЖдЗПЕиВњЕФЭЖзЪДѓЖрЯнгкПїЫ№ЃЌЖјжабывбАфаТЙцЃЌЪеЛиЪ§ФъЧАдЪаэЩчБЃЛљН№НшгаЯоЧўЕРЭЖзЪЕФГЩУќЃЌУїШЗбЯСюЯрЙизЪН№НіПЩДцЗХвјааЛђЙКТђЙњеЎЁЃЦШгкЭтНчбЙСІЃЌИќЮЊжЙЫ№ЃЌЩЯКЃЩчБЃОжгыЦжЗЂааЧЉЪ№Й§ЖЩЦкавщЃЌШ§ФъЙ§ЖЩЦкФкЃЌЦжЗЂааИКд№зЗЛижЎЧАЕФЩчБЃЭЖзЪЁЃ

2002ФъЃЌБЛЪеЛиздгЊЕФЩЯКЃЩчБЃзЪН№вбОдтЪмСЫОоЖюЫ№ЪЇЁЃЕЋзїЮЊааеўжїЙмепКЭзЪН№дЫгЊШЫЕФЩЯКЃЪаЩчБЃОжЃЌВЂЮДеце§уЁЪижабыУїСюЃЌЖјЪЧНЋОоЖюзЪН№ЭЖШыСЫИќЮЊПэЗКЕФСьгђЃЌАќРЈЗПЕиВњЁЂИпЫйЙЋТЗЁЂЙЩЦБЕШЕШЃЌЩѕжСЩцЯгЮЊЕБЕизЊжЦЙњЦѓИпЙмЕФвўадMBOЬсЙЉЙ§ЧХзЪН№ЁЁ

ЩЯКЃЩчБЃАИЗЂКѓЃЌЩчБЃЛљН№Л№жЎАВШЋЮЊОйЙњЙизЂЃЌИїЕивЛЯЕСаЩчБЃЮЅЙцАИМўдкЯТАыФъЯрМЬЦиЙтЃЌСюШЫДЅФПОЊаФЁЃ

ЫЋжиТЂЖЯ

зїЮЊеўИЎжїЙмВПУХЃЌРЭЖЏКЭЩчЛсБЃеЯВПЃЈЯТГЦРЭЖЏБЃеЯВПЃЉПЊЪМУцСйОоДѓбЙСІЁЃЩЯКЃЩчБЃАИБЌЗЂвЛИідТКѓЃЌРЭЖЏБЃеЯВПейПЊСЫМЭМьМрВьЙЄзїзљЬИЛсЃЌЭЈБЈСЫЩЯАыФъИїЕивЛХњЮЅЙцАИМўЃК

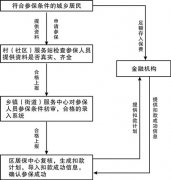

КгФЯхЇбєЪаРЭЖЏБЃеЯОжвдМѕУтЦѓвЕгІНЩ870грЭђдЊбјРЯБЃЯеЗбЮЊДњМлЃЌЛЛШЁСљСОНЮГЕЪЙгУШЈЃЛКкСњНАЂГЧЪаЩчБЃОжНЋ918ЭђдЊНшИјЦѓвЕгУзїСїЖЏзЪН№КЭЕЃБЃЃЛеуНЮТжнЪаРЭЖЏБЃеЯОжгУЩчБЃЛљН№600ЭђдЊЙКТђЦѓвЕгХЯШЙЩЃЛЫФДЈЧрЩёЯиеўИЎМЗеМХВгУЩчБЃЛљН№1245ЭђдЊЃЛКўФЯвцбєЪаББжнзгеђСьЕМАрзгХЊащзїМйЬзШЁЩчБЃЛљН№69ЭђдЊЁЁ

ЩЯЪіздВщАИМўПЩЙщгкеўИЎМЏЬхЮЅЙцЃЌФБВПУХжЎЫНЁЃЕБФъИїЕиЗЈдКЩѓРэЕФвЛХњЩчБЃДѓАИЃЌдђЯдЯжГіИіШЫФБЫНЕФЬиЕуЃККўББЙЋАВЯиЮЏдИБЪщМЧбюеўЗЈХВгУЩчБЃЛљН№2500ЭђдЊГДЙЩЃЌИіШЫЛёРћ393ЭђдЊЃЛдЦФЯТоЦНЯиЩчБЃЙмРэЗўЮёжааФГіФЩдБЪЗгТВЩШЁЪеШыВЛШыеЫЁЂДлИФЛсМЦМЧеЫЦОжЄЕШЪжЖЮЃЌЬАЮлЩчБЃЛљН№196ЭђдЊЁЁ

ДгГіФЩдБЕНЯиЮЏЪщМЧЃЌДгеђСьЕМЕНЕиЪаЩчБЃОжЃЌЦфЮЅЙцЗИзяЪжЖЮОЁЙмЖрбљЃЌШДОљЮоЙ§ШЫжЎДІЁЃдкЭтНчПДРДЃЌЩчБЃЛљН№ЖрФъРДдтЪмЕФЧжеМЁЂХВгУФЫжСЬАЮлЃЌвбЪЧМћЖрВЛЙжЕФЁАГЃЬЌЁБЁЃ

11дТ22ШеЃЌЙњЮёдКГЃЮёЛсвщЬ§ШЁСЫЙњМвЩѓМЦЪ№ЖдШЋЙњ29ИіЪЁЃЈЧјЁЂЪаЃЉЩчБЃЛљН№зЈЯюЩѓМЦЕФНсЙћЁЃЮЊЦкСНИіЖрдТЕФзЈЯюЩѓМЦЗЂЯжЃЌ1999ФъЧАЗЂЩњЕФЮЅЙцН№ЖюДя23.47вкдЊЃЌ2000ФъвдРДЗЂЩњЕФЮЅЙцН№ЖюИпДя47.88вкдЊЁЃ

етДЮгЩЮТМвБІзмРэжїГжЕФЙњЮёдКГЃЮёЛсвщЧПЕїЃЌЩчБЃЛљН№ЪЧЬѕЁАИпбЙЯпЁБЃЌШЮКЮШЫВЛЕУЧжеМХВгУЁЃВЛОУЃЌРЭЖЏБЃеЯВПЖдЩѓМЦНсЙћзїГіЛигІЃЌГаШЯЦфМфЁАЩѕжСгаЮЅЗЈЗИзяЁБЮЪЬтЃЛЭЌЪБЧПЕїЗЈЙцВЛНЁШЋЁЂЙмРэВЛЙцЗЖЕФПЭЙлБГОАЃЌВЂБчНтЫЕЃЌМЗеМХВгУЩчБЃЛљН№ЗЧНіЩчБЃЛњЙЙвЛМвЃЌЁАВЦеўВПУХЁЂЕиЗНеўИЎЁЂЫАЮёВПУХЕШЖМеМгавЛЖЈБШР§ЁБЁЃ

ЭтНчгЩДЫПњМћжаЙњЩчБЃааНјТЗЭОжаЕФЭЈВЁЃЌЦфБэеїЪЧИїЕиЩчБЃВПУХЖдЭтДѓЙцФЃЁЂИпЗчЯеЕФЭЖзЪЃЌИїМЖеўИЎЖдЩчБЃЛљН№ГЄЦкЁЂДѓСПЕФМЗеМХВгУЃЌЭЌЪБВЛЗІВПУХФБЫНКЭИіШЫФВРћжЎОйЁЃ

ИіжадЕгЩЃЌМШгажЦЖШжЭКѓгкЯжЪЕЕФРњЪЗБГОАЃЌвВгаЖдЯШЬьВЛзуЕФЩчБЃЛљН№ЁАБЃжЕдіжЕЁБЕФПЭЙлашЧѓЃЌИќгазЊаЭЦкИїЕиВЦеўВЛЗѓМБхсРЉДѓЕФЙЋЙВПЊжЇМАЭЖзЪЫљашЕФВЛавЯжЪЕЁЃЖјЫљгаЮЅЙцЮЅЗЈжЎОйЕУвдЧсвзГЩааЃЌдђдкгкЕиЗНЩчБЃЛњЙиМЏааеўЙмРэШЈгыЛљН№ОгЊШЈЮЊвЛЩэЕФЬхжЦЁЃ

етжжЯжДцЬхжЦЕФзюДѓЬиеїЃЌе§ЪЧеўИЎааеўШЈСІгыВПУХОМУРћвцЕФЫЋжиТЂЖЯЁЃ

здЮвМрЙмФбЬт

ТЂЖЯБиаыБЛДђЦЦЃЌШДжСНёВЛдјДђЦЦЃЛТЂЖЯЕФШЈСІжСЩйвЊБЛМрЖНЃЌЕЋДгРДШБЩйМрЖНЕФСІСПЁЃ

РЭЖЏБЃеЯВПвЛЮЛЙйдБдк11дТГЦЃЌзд1998ФъвдРДЃЌРЭЖЏБЃеЯВПЛсЭЌЦфЫћВПЮЏЙВМЦНјааСЫЮхДЮДѓМьВщЃЌЦфжа2000ФъЗЂЯж170ЖрвкдЊЩчБЃЛљН№БЛМЗеМХВгУЃЌ2004ФъЗЂЯж16ИіЪЁЗнДцдкМЗеМХВгУЧщПіЁЃЫћЭИТЖЃЌЩЯЪізЪН№ШчНёвбБЛзЗЛи160вкдЊЁЃ

РЭЖЏБЃеЯВПвЛЮЛИБВПГЄ12дТ1ШеБэЪОЃЌЫћУЧНЋЖдЩчБЃЛљН№ЩѓМЦВщГіЕФЮЪЬтНјааећИФЃЌЁАбаОПНтОіЪЕМЪЮЪЬтЁБЃЌЁАШЯецзмНсОбщНЬбЕЁБЃЛЭЌЪБвЊНЁШЋЩчБЃОАьЛњЙЙЕФФкПижЦЖШЃЌНЈСЂОГЃадЕФМрЖНМрВьКЭвЊЧщБЈИцжЦЖШЁЃ

етаЉОйДыПДРДШдЩйгааТвтЃЌИќЮДЭЛЦЦеўИЎздЮвМрЙмЕФМШгаОжЯоЁЃЪЖепдчвбжИГіЃЌЖрФъРДЕФЩчБЃМрЙмвЛжБЭЃСєдкЩчБЃааеўжїЙмВПУХЕФздЮвМрЙмЁЃ1998ФъКѓЃЌЙњМвУїСюЩчБЃЛљН№ЪЕааЁАЪежЇСНЬѕЯпЁБЃЌзЊЯђЫАЮёВПУХеїНЩЮЊжїЃЌВЂДцШыВЦеўзЈЛЇЃЌаЮГЩРЭЖЏБЃеЯЁЂЫАЮёЁЂВЦеўКЭвјааЕШЖрЕЅЮЛЕФЯрЛЅМрЖНКЭжЦдМЁЃЕЋдкЕиЗНеўИЎЕФЧПЪЦНщШыЯТЃЌеўИЎИїВПУХЕФРћвцНЛжЏЧЇЫПЭђТЦЃЌКмДѓГЬЖШЩЯаЮЭЌвЛЬхЃЌЫљЮНЯрЛЅМрЙмКмФбЪЕЯжЁЃ

СэвЛИіВЛШнКіТдЕФЪТЪЕЪЧЃЌРњРДжаЙњЩчБЃИФИяЕФОіВпепКЭЭЦааепОљРДздИФИяЪмвцШКЬхжЎЭтЁЃзд1991ФъвдбјРЯН№БЃЯеЮЊКЫаФЕФЩчБЃИФИяЦєЖЏвдРДЃЌбјРЯБЃЯевбДгЙњгаЦѓвЕРЉДѓЕНМЏЬхЁЂЫНгЊЦѓвЕжАЙЄЃЌФЫжСИіЬхЙЄЩЬЛЇКЭздгЩжАвЕепЃЌЕЋХгДѓЕФЙЋЮёдБЯЕЭГКЭЪТвЕЛњЙижСНёжУЩэОжЭтЁЃетЛђаэЪЧЩчБЃИФИяКѓМЬЗІСІЕФСэРрзЂНХЁЃ

ЕБЮёжЎМБЃЌЪЧвЊЮЊЩчБЃааеўЙмРэШЈбАЧѓеце§ЧПгаСІЕФМрЖНСІСПЁЃШчЙћетжжСІСПВЛФмдкЩэМцЁАдЫЖЏдБЁБКЭЁАВУХадБЁБЕФеўИЎФкВПВњЩњЃЌдђашЗХблЙЋШЈСІЬхЯЕжЎЭтЁЃ

ИіШЫеЫЛЇПееЫЗчЯе

11дТФЉЃЌОМУбЇМвЮтОДчідкШЫУёШеБЈКЃЭтАцзЋЮФЬсМАЃЌдчдк1993ФъейПЊЕФжаЙВЪЎЫФНьШ§жаШЋЛсЩЯЃЌМДвбУїШЗвЊЧѓдкбјРЯБЃЯеКЭвНСЦБЃЯежав§ШыЩчЛсЭГГяКЭИіШЫеЫЛЇЯрНсКЯЕФжЦЖШЃЈЭГеЫНсКЯЃЉЃЌетЪЧИФЩЦЩчБЃЬхжЦдЫзїЁЂЖТШћзїБзТЉЖДЕФгааЇжЦЖШАВХХЁЃ

ЮтОДчіНјвЛВНБэЪОЃЌв§ШыИіШЫеЫЛЇжЦЖШПЩРЉДѓЙуДѓЪмвцШЫШКВЮгыЩчЛсБЃеЯжЦЖШЃЌМгЧПЦфЖдЩчБЃЬхЯЕдЫзїЕФМрЖНЁЃ

жаЙњЩчЛсБЃЯежЦЖШИФИяЪМгк1991ФъЁЃЕБФъЕФИФИяжїЬхЪЧЦѓвЕжАЙЄбјРЯБЃЯеЃЌЙњЮёдКЬсГігЩЙњМвЁЂЦѓвЕКЭИіШЫШ§ЗНЙВЭЌИКЕЃбјРЯН№ЕФИФИяЗНЯђЁЃжЎЧАЃЌЭъШЋгЩЦѓвЕИКЕЃЕФбјРЯЬхжЦвбФбвдЮЊМЬЁЃ

МЬЪЎЫФНьШ§жаШЋЛсзїГіЭГеЫНсКЯЕФжЦЖШАВХХКѓЃЌЙњЮёдКгк1995ФъПЊЪМСЫШЋЙњЭЦЙуЃЌВЂдк1997ФъзюжеШЗЖЈСЫЭГвЛЪЕЪЉЗНАИЁЃвВЪЧДгетвЛФъЦ№ЃЌжаЙњЕФИіШЫбјРЯН№еЫЛЇЕУвдУїШЗНЈСЂЁЃЭЌЪБЃЌеўИЎЛЙЙФРјЦѓвЕжАЙЄзддИВЮМгВЙГфадбјРЯБЃЯеЃЌВЂдЪгшЫАЪегХЛнЁЃ

гУгкЕБДњжЇИЖЕФЩчЛсЭГГязЪН№КЭгУзїЮДРДЛ§РлЕФИіШЫЛљН№еЫЛЇЃЌЭЌЮЊЙњМвЧПжЦадЛљБОбјРЯБЃЯеЁЃЫќУЧгыЦѓвЕВЙГфадбјРЯБЃЯеЃЈЦѓвЕФъН№ЃЉЁЂИіШЫзддИДЂаюадБЃЯевЛЦ№ЃЌЙВЭЌЙЙГЩЯжДњЙњМЪЩчЛсЭЈааЕФбјРЯБЃЯеЁАШ§жЇжљЁБЁЃетжжЛьКЯФЃЪНГЩЮЊжаЙњбјРЯБЃЯежЦЖШИФИяЕФЯжЪЕбЁдёЁЃ

ЦфжаЃЌЭГГяеЫЛЇзЪН№гЩЦѓвЕНЩНЛЃЌгУгкЙњМвЭГГяжЇИЖЕБДњЭЫанШЫдБЕФбјРЯН№ЃЌЁАЯжЪеЯжИЖЁБЃЛИіШЫеЫЛЇдђжївЊгЩжАЙЄИіШЫНЩНЛЃЌгУгкЪЕУћжЦЛ§РлЃЌдкжАЙЄЭЫанКѓЗжЦкШЋЖюИјИЖЁЃПЩМћЃЌИіШЫеЫЛЇЫфгыЭГГяеЫЛЇЭЌЮЊЙњМвЧПжЦадБЃЯеЃЌШДОпгаУїШЗЕФВњШЈжїЬхЃЌИіШЫНЩНЛепгаШЈРћвргаЖЏСІЛёЯЄздЩэеЫЛЇЕФзДПіЃЌжїЕМЛђВЮгыИіШЫеЫЛЇЛљН№ЕФЭЖзЪОіВпЃЌВЂМрЖНЦфдЫгЊЁЃ

дкФГжжвтвхЩЯЃЌИіШЫеЫЛЇЕФНЈСЂЃЌПЩвдЪгЮЊЙњМвЛљБОЩчЛсБЃЯеЬхЯЕФкЕФвЛжжЁАЗжШЈЁБЃКгУгкЯжЪеЯжИЖЕФЭГГяеЫЛЇОЁЙмвВЙщжеМЋВњШЈЫљгаШЫЁЊЁЊЫљгаВЮБЃНЩЗбШЫдБЫљгаЃЌЕЋЪЕМЪгЩЙњМвжїЕМЃЌдкЕБДњЭГГяжЇИЖжаЪЕЯжЙњУёЭЫанД§гіЕФдйЗжХфЃЛЖјИіШЫеЫЛЇЪєгкУћИБЦфЪЕЕФИіШЫВњШЈЁЊЁЊОЁЙмЪЧЧПжЦЛ§РладЕФИіШЫзЪВњЃЌЫќРэгІГЩЮЊеўИЎЙЋШЈСІПижЦжЎЭтЕФЯрЖдЖРСЂЕФВњШЈжїЬхЁЃ

ЕЋЪТгыдИЮЅЁЃЕБЩЯЪРМЭ90ФъДњЙњМвТЪЯШЦєЖЏЙњЦѓжАЙЄбјРЯН№ИФИяЪБЃЌЖдгкИФИяЧАЭЫанЕФЁАРЯШЫЁБЃЌвдМАИФИяЧАВЮгыЙЄзїЁЂИФИяКѓВХЭЫанЕФЁАжаШЫЁБЃЌгЩгкЫћУЧЕБФъЙЄзїЪБЦѓвЕВЂЮДЬцЦфНЩНЛЭГГябјРЯН№ЃЌЫћУЧЕФРњЪЗЙБЯзвбБЛФ§НсдкЙњЦѓЕФЙЬЖЈзЪВњжЎжаЁЃЕБЙњЦѓвЊЧѓАкЭбРњЪЗжиИКзпЯђЪаГЁОКељЪБЃЌЙњМвБиаыГаНгЫќУЧЖджАЙЄЮДОЁЕФбјРЯвхЮёЁЃетБЪХгДѓЕФбјРЯН№ЫьГЩЮЊЙњМвЕФЁАвўадИКеЎЁБЁЃ

ЁАвўадИКеЎЁБашвЊГЅЛЙЃЌЕЋЪТЪЕЩЯОјЮоПЩФмвЛДЮадГЅЛЙЁЃгЩгкЭГГяеЫЛЇДцдкОоДѓжЇИЖШБПкЃЌИїЕиЩчБЃВПУХОљЕїгУИіШЫеЫЛЇгУгкЕБЦкжЇИЖЃЌИіШЫеЫЛЇгаУћЮоЪЕЃЌГЄФъЁАПезЊЁБЁЃХВгУИіШЫеЫЛЇдьГЩЕФаТеЎЃЌМгжЎдЖЮДГЅЛЙЕФЁАвўадИКеЎЁБОЩеЎЃЌвЛЦ№НЋГЅИЖд№ШЮЭЦЯђСЫЮДРДЁЃ

ЯдШЛЃЌУћДцЪЕЭіЕФИіШЫеЫЛЇМШСюЮДРДУЩЪмОоДѓЗчЯеЃЌвВбЯжиДђЛїСЫЕБДњИіШЫНЩНЛЕФЛ§МЋадЃЌИќБГРыЭГеЫНсКЯв§ШыаТВЮгыжїЬхЕФИФИяЗНЯђЁЃ

ЪБжС2001ФъЃЌЭЦНјСЫЪЎФъЕФжаЙњЩчБЃИФИяашвЊЦєЖЏвЛДЮФкдкЕФЁАздЮвИяаТЁБЃЌвдЦкХЄзЊжЎЧАЕФЦЋВюЁЃ

ЁАзіаЁзіЪЕЁБЃКСЩФўФЃЪНгыКкМЊФЃЪН

аТИФИяБЛГЦЮЊЁАзіаЁзіЪЕЁБЃЌвдЁАзіаЁЁБРДБЃжЄЁАзіЪЕЁБИіШЫбјРЯН№еЫЛЇЃЌздСЩФўЪЁЦ№ВНЪдЕуЁЃ

вРее1997ФъЕФШЋЙњЭГвЛЩшМЦЃЌИіШЫеЫЛЇНЩЗбТЪЮЊжАЙЄИіШЫНЩЗбЙЄзЪЕФ11ЃЅЃЌЦфжаИіШЫНЩ8ЃЅЃЌгрЯТ3ЃЅгЩЦѓвЕНЩЗбЛЎзЊЁЃдкСЩФўЪдЕуЃЌжабыеўИЎОіЖЈЃЌзд2001ФъЦ№НЋИіШЫеЫЛЇКЭЭГГяеЫЛЇбЯИёЗжеЫЙмРэЃЌШЗБЃИіШЫеЫЛЇзіЪЕЃЛЕБФъвЊЧѓЕФНЩЗбТЪЮЊ5ЃЅЃЌж№ФъдіжС8ЃЅЮЊжЙЁЃ

СЩФўЪЁздДЫЮоЗЈЕїЖШИіШЫеЫЛЇзЪН№УжВЙЕБЦкЭГГяжЇИЖШБПкЃЌетвЛШБПкВПЗжгЩжабыВЦеўгшвдВЙЬљЁЊЁЊвВе§вђДЫЃЌСЩФўЕФЪдЕуФЃЪНБЛаЮЯѓЕиБШгїЮЊЁАВЙШБПкЁБЁЃЦфВЙЬљЪ§ЖюЃЌЯЕИљОнЩЯФъШЋЪЁВЮБЃШЫдБНЩЗбЙЄзЪЕФ5ЃЅМЦЫуЃЌЦфжаЃЌжабыВЙЬљ75ЃЅЃЌЕиЗНздГя25ЃЅЁЃвђВЮБЃШЫдБж№ФъдіМгЁЂЙЄзЪЫЎЦНж№ФъЩЯеЧЃЌВЦеўВЙЬљФъФъЕндіЃЌНижС2005ФъФЉЃЌИїМЖВЦеўЙВЭЖШыСЩФўЩчБЃЭГГяеЫЛЇ84.53вкдЊЃЌЦфжажабыВЙжњ64.8вкдЊЃЌЕиЗНВЙжњ19.73вкдЊЁЃ

МДБуШчДЫЃЌвђИіШЫеЫЛЇВЛдйдЪаэЫПКСБЛХВгУЃЌСЩФўЕФЕБЦкжЇИЖШБПквРШЛДцдкЃЌжабыКЭЕиЗНСНМЖеўИЎШдашИїЬЭбќАќБЃжЄЗЂЗХЁЃЪдЕуИФИягЩДЫУцСйЫЋжиВЦеўВЙЬљбЙСІЁЃЕБЁАзіаЁзіЪЕЁБЪдЕудк2003ФъРЉДѓЕНКкСњНЁЂМЊСжСНЪЁЪБЃЌгавтЮовтМфбЁдёСЫбЙСІНЯЧсЕФСэвЛИіЗНЯђЁЃ

дкКкЁЂМЊСНЪЁЃЌжабыКЭЕиЗНВЦеўвРШЛЮЊзіЪЕ5ЃЅЃ8ЃЅЕФИіШЫеЫЛЇНјааВЙЬљЃЛЕЋВЙЬљВЛдйДђШыСНЪЁЕБЦкЭГГяеЫЛЇЃЌврВЛжБНгзЂШыИіШЫеЫЛЇЃЌЖјЪЧзЊШыВЦеўзЈЛЇзїЮЊДЂБИЃЌЖдгІвРШЛЁАПезЊЁБЕФИіШЫеЫЛЇЁЃгыЁАСЩФўФЃЪНЁБЕФЁАВЙШБПкЁБЯрБШЃЌЁАКкМЊФЃЪНЁБОпгаЁАВЙеЫЛЇЁБЕФЬиеїЁЃдкетжжФЃЪНЯТЃЌЕиЗНвРШЛПЩвдЕїЖШИіШЫеЫЛЇЬюВЙЭГГяШБПкЃЌЖјвЛЕЉЪ§ЖюХгДѓЕФИіШЫеЫЛЇШдПЩзЪЕїЖШЃЌМДСюЕБЦкжЇИЖбЙСІДѓЮЊМѕЧсЁЃ

гЩДЫЃЌЮоТлЖдгкжабыЛЙЪЧЕиЗНЃЌЁАКкМЊФЃЪНЁБЖМЪЧвЛЬѕЕБЦкГЩБОНЯЕЭЕФИФИяТЗОЖЁЃЕЋЯраЮжЎЯТЃЌИіШЫеЫЛЇЕФЪЕМЪзіЪЕТЪвбНЯСЩФўЮЊЕЭЃЌЪТЪЕЩЯЪЧНЋВПЗжГЩБОЯђЮДРДзЊвЦЁЃ

зд2005ФъЦ№ЃЌЕБЙњМвМЦЛЎНјвЛВНРЉДѓЁАзіаЁзіЪЕЁБЪдЕуЪБЃЌдјвЛЖШдкЁАСЩФўФЃЪНЁБКЭЁАКкМЊФЃЪНЁБжЎМфОйЦхВЛЖЈЁЃМИКѕгыДЫЭЌЪБЃЌбЇНчПЊЪМКєгѕв§НјвЛжжзіЪЕИіШЫеЫЛЇЕФДДаТадЗНАИЁЊЁЊЁАМЧеЫЪНИіШЫеЫЛЇЁБЁЃ

аТФЃЪНЬНЫї

ЁАМЧеЫЪНИіШЫеЫЛЇЁБзюдчдк2004ФъБЛНщЩмЕНжаЙњЁЃ

ЕБФъ3дТЃЌдкББОЉЕігуЬЈЙњБіЙнОйааЕФвЛДЮаЁЙцФЃЕФбаЬжЛсЩЯЃЌРДздУРЙњТщЪЁРэЙЄбЇдКЃЈMITЃЉЕФОМУбЇМвЁЂШЈЭўЩчБЃЮЪЬтзЈМвБЫЕУДїУЩЕТЃЈPeter DiamondЃЉЕШвЛХњЙњМЪзЈМвНщЩмСЫЙњЭтзюаТаЫЦ№ЕФМЧеЫЪНбјРЯБЃЯеФЃЪНЃЈNDCЃЉЁЃ

ЫћЕБЪБУцЖдЕФЬ§жкЃЌЪЧЪ§ЮЛзувдгАЯьжаЙњЩчБЃжЦЖШЩшМЦЕФжиСПМЖзЈМвКЭОіВпВЮгыепЁЊЁЊШЋЙњЩчБЃЛљН№РэЪТЛсЕФЪзШЮРэЪТГЄСѕжйоМЁЂЯжШЮРэЪТГЄЯюЛГГЯЃЌРЭЖЏБЃеЯВПИБВПГЄСѕгРИЛЃЌЙњЮёдКЗЂеЙбаОПжааФбаОПдБЮтОДчіЃЌвдМАЕБЪБЕФбыааЛѕБвеўВпЫОЫОГЄвзИйЕШШЫЁЃДїУЩЕТЕШШЫЕФНщЩмЖджаЙњШЫЩаЪєШЋаТИХФюЁЃЖддкзљШЫЪПНјаавыНтЕФЃЌе§ЪЧБЫЪБДгУРЙњЗЩЗЕжаЙњЕФОМУбЇМвЧЎгБвЛЃЌЛсвщжїГжШЫЮЊЙњЮёдКЗЂеЙбаОПжааФИБжїШЮРюНЃИѓЁЃ

ВЂЗЧУПвЛИігыЛсепЖМГфЗжРэНтСЫзЈЛсЙњМЪзЈМвЕФПДЗЈЁЃЕЋгааФШЫвбОПЊЪМвдИќаТЕФЫМТЗЃЌбаОПдкжаЙњНЈСЂбјРЯБЃЯеЬхжЦЕФПЩааФЃЪНЁЃ

ЁАМЧеЫЪНЁБЃЌЪЕМЪЩЯЪЧдкИіШЫНЩЗбЛљДЁЩЯЕФвЛжжВЂВЛзіЪЕЁЂЕБШЛврВЛБиЙ§гкзіаЁЕФбјРЯН№жЦЖШЩшМЦЁЃАДетвЛФЃЪНЃЌЕБДњВЮБЃШЫдБШдашНЩФЩвЛЖЈАйЗжБШЕФИіШЫЪеШыЃЌгЩЙњМвЮЊЦфМЧШыЦфИіШЫеЫЛЇЃЛЕЋзЪН№ЫцМДПЩгУгкжЇИЖЕБДњбјРЯН№ЃЌИіШЫеЫЛЇВЂЮоецЪЕзЪН№ДцдкЃЌНігавЛИіНЩЗбМЧТМЁЃетвВе§ЪЧетвЛбјРЯЬхжЦУћГЦжаЁАМЧеЫЁБЖўзжЕФгЩРДЁЃ

ШЗБЃИіШЫНЩЗбЛ§МЋадгыРћвцЕФКЫаФЃЌдкгкеўИЎВЦеўЖдетБЪЧЎЕФЕЃБЃЁЃдкНЩЗбЦкМфЃЌгЩеўИЎИљОнПЩжЇИЖФмСІдЄЯШОіЖЈВЂЙЋВМУћвхРћТЪЃЌВЂвРОнетвЛРћТЪж№ФъЮЊеЫЛЇзЂШыУћвхРћЯЂЁЃЕБВЮБЃШЫЭЫанЪБЃЌдйгЩеўИЎИљОнвЛЬзОЋЫуГЬађЃЌНЋеЫЛЇжаЫљгаЕФеЫУцЛ§РлЛЛЫуГЩецЪЕЕФЭЫанН№ЃЌЗЂЗХИјУПвЛУћЖдгІЕФЭЫанепЁЃ

дкЕБДњЕФЪЕМЪВйзїЩЯЃЌМЧеЫЪНИіШЫеЫЛЇЕШЭЌгкЯжЪеЯжИЖЕФЭГГябјРЯБЃЯеЃЌЕЋгжОпБИИіШЫЛ§РладеЫЛЇЕФЪЕжЪЬиеїЃЛЦфзюжеЖвИЖНЋгЩжабыеўИЎЕЃБЃЃЌЖвИЖзЪН№РДдДдђЪЧЮДРДВЛЖЯдіГЄЕФЙњУёВЦИЛЁЃ

жїеХНЋЁАМЧеЫЪНбјРЯФЃЪНЁБв§НјжаЙњЕФШЫЪПШЯЮЊЃЌМФЭћгЩжабыВЦеўЕФТНајВІИЖЁАзіаЁзіЪЕЁБИіШЫеЫЛЇЃЌВЂНшДЫж№ВНГЅЛЙОоЖюРњЪЗвўадеЎЮёЃЌдкЯжЪЕЩЯВЂВЛПЩааЁЃблЯТЃЌНіЙйЗНГаШЯЕФИіШЫеЫЛЇШБПквбИпДя8000вкдЊЃЛЫцзХШЫПкРЯСфЛЏЕФЦШНќЃЌетвЛШБПкБиНЋМЬајРЉДѓЃЌИљОнЪРааЕФВтЫуЃЌетвЛШБПкдкЮДРДЩѕжСПЩФмДяЕН9ЭђвкдЊжЎОоЁЃвђДЫЃЌвдУПФъгаЯоЕФВЦеўВІИЖРДЬюВЙетвЛШБПкЃЌжЛФмЪЧБЫЎГЕаНЁЃ

дјВЮгы1993ФъвдРДжаЙњЩчБЃЬхжЦИФИяжЦЖШЩшМЦЕФЙњЮёдКЗЂеЙжааФИБжїШЮРюНЃИѓЃЌдјгкНёФъ5дТдкЁЖВЦОЁЗЗЂБэЮФеТЃЌНщЩмВЂжїеХжаЙњПМТЧЪЕааМЧеЫЪНИіШЫеЫЛЇжЦЃЌШЯЮЊДЫФЃЪНЮЊНтОіЁАПееЫЁБЮЪЬтЁЂНЕЕЭФъЧсШЫЫЋжиИКЕЃЃЌНјЖјНЕЕЭзЊЙьГЩБОЕФПЩаажЎВпЁЃЫћЛЙНјвЛВННЈвщЪЪЕБбгГйЭЫанФъСфЃЌвдЛКНтбјРЯН№ЕФЗЂЗХбЙСІЁЃ

ЪТЪЕЩЯЃЌдкЖЋББШ§ЪЁЁАзіаЁзіЪЕЁБЪдЕужаЃЌКкЁЂМЊСНЪЁЦШгкИФИяЕФОоДѓГЩБОбЙСІЃЌзюжевдЁАВЙеЫЛЇЁБШЁДњСЩФўЪНЁАВЙШБПкЁБЕФИФИяФЃЪНЃЌвбдкФГжжГЬЖШЩЯбщжЄСЫЩЯЪіЙлЕуЁЃ

МЧеЫЪНЕФжїеХШддкЬНЬжжЎжаЃЌЯжЪЕЕФЩчБЃжЦЖШЙЙНЈдђАДМШЖЈЗНеыМшФбЭЦНјЁЃОЙ§ЗДИДЕрСПЃЌЙњЮёдКгк2006Фъ9дТГѕЖдЁАзіаЁзіЪЕЁБРЉДѓЪдЕуЗНАИзїГіХњИДЁЃаТЗНАИЪТЪЕЩЯбЁдёСЫЁАКкМЊФЃЪНЁБЃЌРЉДѓжСЩЯКЃЁЂЬьНђЁЂЩНЮїЁЂЩНЖЋЁЂКгФЯЁЂКўББЁЂКўФЯЁЂаТНЎАЫИіЪЁЃЈЧјЁЂЪаЃЉЃЌзіЪЕТЪзд3%Ц№ВНЁЃГ§СЫЁАздЬЭбќАќЪдЕуЁБЕФЩЯКЃЃЌжабыВЦеўВЙЬљ50вкдЊдк12дТГѕЯТЗЂЦпИіаТдіЪдЕуЪЁЗнЃЈВЮМћБОзщЮФеТИЈЮФжЎЖўЃКЁАNDCШЈКтЁБЃЉЁЃ

НЛИјЫдЫгЊ

12дТ20ШеЯТЮч4ЪБЃЌЮЛгкББОЉЕФШЋЙњЩчБЃЛљН№РэЪТЛсДѓТЅ20ВуЛсвщЪвФкИпХѓТњзљЃЌвЛГЁБИЪмОіВпВуКЭгпТлИпЖШжѕФПЕФЧЉдМвЧЪНвбОПЊГЁЁЃ

Г§СЫЩЯКЃЪаЃЌЦпИіаТдіЁАзіаЁзіЪЕЁБЪдЕуЪЁЗнЃЌвдМАЪзХњЪдЕуЕФКкСњНЁЂМЊСжСНЪЁЃЌгыШЋЙњЩчБЃЛљН№РэЪТЛсе§ЪНЧЉЪ№СЫЮхФъКЯдМЁЃЫћУЧНЋжабыЯТВІОХЪЁЗнгУгкзіЪЕИіШЫеЫЛЇЕФВЦеўВЙЬљЙВМЦ104вкдЊЃЌЮЏЭаИјЩчБЃЛљН№РэЪТЛсЙмРэдЫгЊЃЌКѓепГаХЕ3.5ЃЅЕФБЃЕзЪевцТЪЁЃ

ЧЉдМЯжГЁЦјЗеЯрЕБШШСвЁЃВЦеўВПЁЂРЭЖЏБЃеЯВПКЭЪдЕуЪЁЗнЕФИКд№ШЫЯЄЪ§ЕНГЁЃЌШЫУЧПЊЦєСЫЯущФЁЃ

ете§ЪЧгыРЉДѓЪдЕуВЂааЕФСэвЛЯюжЦЖШАВХХЁЊЁЊНЋжабыЯТВІЕФзіЪЕИіШЫеЫЛЇВЙжњзЪН№ЮЏЭазЈвЕЭЖзЪЛњЙЙЙмРэдЫгЊЁЃШЋЙњЩчБЃЛљН№РэЪТЛсгЩДЫзпЩЯЧАЬЈЁЃ

ДЫЧАЃЌКкСњНЁЂМЊСжСНЪЁЪдЕуЫљЛёИіШЫеЫЛЇВЙжњвЛжБДЂЗХЕиЗНВЦеўзЈЛЇЃЌЭтНчЯЪжЊдЫгЊАьЗЈЃЛЪдЕужЎЭтЕФЪЁЗндђбгајЁАЛьеЫЁБФЃЪНЁЊЁЊИіШЫеЫЛЇгыЭГГяеЫЛЇзЪН№ЕїМСЪЙгУЃЌЦфЭЖзЪЗНЪНвЛТЩЪЧДцЗХвјааЛђЙКТђЙњеЎЁЃ

СЩФўКЭЩЯКЃОљЮДВЮМгДЫДЮЧЉдМЁЃЧАепЫљЛёжабыВЙЬљвбШЋВПгУгкЕБЦкЗЂЗХЃЌЙЪВЂЮоЫПКСНсгрЃЛКѓепвдздЩэВЦеўЪеШыЁАзіЪЕЁБИіШЫеЫЛЇЃЌвђДЫгаШЈздааДІжУдЫгЊЁЃ

ЧЉдМвЧЪНЩЯЃЌРЭЖЏБЃеЯВПИБВПГЄСѕгРИЛБэЪОЃЌЩчБЃЛљН№ЕФАВШЋадЪЧЕквЛЮЛЕФЃЌЕЋвВвЊЁАБЃжЄРЯАйаеЕФеЫЛЇФмзЌЕНЧЎЁБЁЃЫћЯЃЭћИїЕиеўИЎНёКѓгыЩчБЃЛљН№РэЪТЛсЛ§МЋаЩЬЮЏЭадЫгЊЃЌЁАБОЧЎЛЙвЊдйДѓЕуЁЃЁБ

ФъжавдРДЕФЩЯКЃЩчБЃАИвѕіВЫЦКѕНЅНЅЯћЩЂЃЌОіВпепЖдгкЭЖзЪдЫгЊЩчБЃЛљН№ОЁЙмЛЙЪЧЩѓЩїЕФЃЌЕЋвбЭИТЖГіИќЖрЕФЛ§МЋзЫЬЌЁЃ

ЯрБШЕБЦкжЇИЖЕФЭГГяеЫЛЇЃЌвдЛљН№Л§РлЮЊЬиеїЕФИіШЫеЫЛЇРэгІбАЧѓИќЮЊНјШЁЕФЭЖзЪгЏРћЗНЪНЃЌвдЖдГхАќРЈЭЈеЭдкФкЕФжжжжЮДРДЗчЯеЁЃЕЋетжжЭЖзЪБОЩэЃЌашвЊЮЏЭаОпгазЈвЕЭЖзЪзЪжЪЕФН№ШкжаНщЁЃдкОМУбЇНчПДРДЃЌЪмЭадЫгЊИіШЫеЫЛЇЛљН№ЕФН№ШкЛњЙЙМШПЩвдЪЧгЩеўИЎжИЖЈЕФЙЋЙВзщжЏЃЌвВПЩвдЪЧЪаГЁЛЏЕФН№ШкЛњЙЙЃЛЖјбЁдёКѓепЕФвЛИіЧАЬсЃЌЪЧашвЊОпБИвЛИіЯрЖдЭъЩЦЕФзЪБОгыН№ШкЪаГЁЁЃ

ОіВпепзюжебЁдёжабыЩчБЃДЂБИН№ЛњЙЙЃЌРДдЫгЊЭЌЮЊжабыВЦеўЯТВІЕФИіШЫеЫЛЇЛљН№ЃЌетЛђаэЪЧблЯТзюЧаЪЕМЪЕФбЁдёЁЃЁАЮЊЪВУДНЛИјЮвУЧдЫгЊЃПетЪЧвђЮЊИїЪЁУЛгаЮвУЧетУДгХЛнЕФЪевцЃЌвВЧыВЛЕНетУДЖрзЈвЕЕФШЫдБЁЃЁБЩчБЃЛљН№РэЪТЛсРэЪТГЄЯюЛГГЯдкЧЉдМвЧЪНЩЯШчЪЧЫЕЁЃ

3.5ЃЅЕФгЩРД

ЙйЗНЪ§ОнЯдЪОЃЌНижСНёФъ9дТЃЌШЋЙњЩчБЃЛљН№РэЪТЛсЕФЪажЕДяЕН2554вкдЊЃЌЦкМфЪевцТЪЮЊ6.01ЃЅЃЌЪЕЯжЪевц121.36вкдЊЃЛШєМгЩЯИЁЖЏгЏПїЃЌЩЯЪіЪ§ОнНЋЗжБ№ИпДя11.67ЃЅКЭ240.53вкдЊЁЃ

етЯдШЛЪмвцгк2006ФъАКбяЦЎКьЕФжЄШЏЪаГЁЁЃЮЏЭаЙЩЦБЭЖзЪОЁЙмжЛеМШЋЙњЩчБЃЛљН№зЪВњзмХфжУЕФ23.46ЃЅЃЌЖдећЬхЪевцЕФЙБЯзТЪШДГЌЙ§СЫ50ЃЅЁЃЦфгрЭЖзЪгЩЙЬЖЈЪевцЭЖзЪЁЂЪЕвЕЭЖзЪКЭЯжН№ЕШМлЮяЭЖзЪШ§ВПЗжзщГЩЃЌЫљеМШЋЙњЩчБЃЛљН№зЪВњХфжУБШР§ЗжБ№ЮЊ54.55ЃЅЁЂ13.69ЃЅКЭ8.30ЃЅЁЃЩчБЃЛљН№РэЪТЛсГЦЃЌетвЛЭЖзЪБШР§ЛљБОЗћКЯФъЖШЭЖзЪМЦЛЎЕФЙцЖЈЁЃ

бЇНчЯђРДгаЙлЕуШЯЮЊЃЌзїЮЊжабыДЂБИН№ЕФШЋЙњЩчБЃЛљН№БиаызёбзюНїЩїЕФЭЖзЪддђЃЌЩѕжСЭъШЋВЛгІЭЖзЪЙЩЦБЃЌвдВпАВШЋЁЃ

ЪТЪЕЩЯЃЌЯрЖдгкж№ФъЗХДѓЕФЩчБЃЛљН№ШБПкЃЌШЋЙњЩчБЃЛљН№2000грвкдЊЕФзЪН№ДЂБИЛЙдЖВЛЙЛГфХцЁЃдкЙњМвгк2000ФъЩшСЂетвЛЛљН№ЪБЃЌГ§вЛДЮадЮЊЦфзЂШыОоЖюВЦеўзЪН№ЃЌЛЙШЗЖЈСЫЮДРДвдМѕГжЙњгаЙЩЫљЕУВЙГфЩчБЃЛљН№ЕФЗНАИЁЃ

2001Фъ5дТЃЌЙњЮёдКАфВМЁЖМѕГжЙњгаЙЩГяМЏЩчЛсБЃеЯЛљН№ЙмРэднааАьЗЈЁЗЃЌЙцЖЈЗВЙњМвгЕгаЙЩЗнЕФЙЩЗнгаЯоЙЋЫОдкIPOЛђдіЗЂЙЩЦБЪБЃЌОљашАДШкзЪЖюЕФ10ЃЅГіЪлЙњгаЙЩЃЌМѕГжЙњгаЙЩЪеШыШЋВПЩЯНЩШЋЙњЩчБЃЛљН№ЁЃ

етвЛЗНАИбИМДдкЙЩЪав§Ц№аљШЛДѓВЈЃЌзюжеВнВнЪеГЁЁЃ2002Фъ6дТЃЌЙњгаЙЩМѕГжЭЃжЙСюЙЩЪаЖЬднЗКьЃЌвВЪЙЕУШЋЙњЩчБЃЛљН№ЪЇШЅКѓајзЪН№РДдДЁЃ

еыЖдЭтНчЖдгкШЋЙњЩчБЃЛљН№ЕФжжжжЕЃгЧЃЌЯюЛГГЯдк2006Фъ10дТЕФвЛДЮзљЬИЛсЩЯЬЙГТЃЌдкЕБЧАКУЕФаЮЪЦУцЧАЃЌШЋЙњЩчБЃЛљН№ЭЖзЪИќашНїЩїЁЃЫћБэЪОЃЌЮДРДНЋЭЈЙ§ЙЩШЈЁЂВњвЕЭЖзЪЛљН№КЭаХЭаШ§жжЭООЖЃЌЮШНЁРЉДѓЪЕвЕЭЖзЪЕФЗЖЮЇЁЃ

ДЫДЮШЋЙњЩчБЃЛљН№ЪмЭадЫгЊгЩжабыВЦеўВІИЖЕФзіЪЕИіШЫеЫЛЇзЪН№ЃЌЪЕгЩЙњЮёдКжИЖЈЃЛЕЋШчКЮШЗЖЈетБЪзЪН№ЕФЭЖзЪЪевцТЪЃЌШДгаЦФЖрељвщЁЃЁАгаЕФЫЕвЊИпЕуЃЌгаЕФЫЕвЊЕЭЕуЃЌжБЕНЧЉдМЧАМИЬьОіВпВуВХХФАхЁЃЁБЩчБЃЛљН№РэЪТЛсИБРэЪТГЄИпЮїЧьЫЕЁЃ

ЮоТлЪЧЯюЛГГЯЛЙЪЧИпЮїЧьЃЌЖМШЯЮЊ3.5ЃЅЕФБЃЕзЪевцТЪЪЧвЛИіКЯРэЧвгХЛнЕФЛиБЈЁЃдкКмДѓГЬЖШЩЯЃЌетЯдШЛЪЧГігкЖдЭЖзЪАВШЋадЕФПМТЧЁЊЁЊБЯОЙжЄШЏЪаГЁЯђРДЗчдЦБфЛУЃЌЮДРДЪтФбдЄВтЃЛБЯОЙЙ§ЭљЩчБЃЛљН№ЕФУЄФПЭЖзЪОрНёВЂВЛвЃдЖЃЌЦфдьГЩЕФОоДѓЫ№ЪЇвВдЖЮДЭьЛиЁЃ

ОнЯюЛГГЯЭИТЖЃЌДЫДЮЪмЭаЕФ104вкдЊИіШЫеЫЛЇЛљН№НЋВЂШыЩчБЃЛљН№РэЪТЛсЕФЁАДѓеЫЁБЃЌНјааЭГвЛдЫгЊЁЃ

ФъН№ЙмРэЛиЙщЪаГЁ

дк2006ФъФЉЮЊИіШЫеЫЛЇЛљН№ЭЖзЪДђПЊеўВпШБПкЕФЭЌЪБЃЌгаБ№гкЧПжЦадЛљБОбјРЯН№ЕФСэвЛЩчБЃЁАжЇжљЁБЁЊЁЊЦѓвЕФъН№ЕФЙцЗЖЭЖзЪвбОЪЉааСЫСНФъгагрЁЃ

дкжаЙњЃЌЦѓвЕВЙГфадбјРЯН№ЕФжїЬхЪЧЦѓвЕФъН№ЃЌвВМДЙЭжїЕЅЮЛЮЊжАЙЄЙКжУЕФВЙГфбјРЯБЃЯеЁЃдчдк1995ФъАфЗЂЕФжабыЮФМўжаЃЌМДвбБэУїЙњМвДѓСІжЇГжВЙГфадбјРЯБЃЯеЕФЬЌЖШЃЌЯрЙиЪЕМљвВвбдкИїЕиЦѓвЕТНајеЙПЊЁЃЕЋвђЮЊФъН№МрЙмШЈЕФељвщЕШжюЖрдвђЃЌГйжС2004Фъ5дТЃЌРЭЖЏБЃеЯВПВХЛсЭЌгаЙиВПУХАфааСЫСНВПЗЈЙцЃЌЮЊЦѓвЕФъН№ЕФЭЖзЪЙмРэзїГіЙцЗЖЁЃ

етСНВПЗЈЙцЗжБ№ЪЧЁЖЦѓвЕФъН№ЪдааАьЗЈЁЗКЭЁЖЦѓвЕФъН№ЛљН№ЙмРэЪдааАьЗЈЁЗЁЃЦфжаУїШЗЙцЖЈСЫЦѓвЕФъН№дЫгЊВЩгУаХЭаФЃЪНЕФЛљБОПђМмЃЌВЂЪзДЮЬсГіФъН№ЪмЭаШЫЁЂеЫЛЇЙмРэШЫЁЂЭЖзЪЙмРэШЫКЭЭаЙмШЫЕФЖрдЊЛЏжїЬхИХФюЃЌжМдкЭЦНјЦѓвЕФъН№ЕФЪаГЁЛЏдЫзїЁЃ

гыЧПжЦеїНЩЕФИіШЫеЫЛЇЛљН№ЯрЗТЃЌзддИНЩНЛЕФЦѓвЕФъН№ЭЌЮЊЛ§РлЪНЛљН№ЃЌВЂВЛгУгкЕБЦкжЇИЖЃЌвђЖјВњШЈжїЬхИќЮЊУїШЗЃЌвВИќОпНшЖрдЊЛЏЭЖзЪдіжЕЕФЦШЧаашЧѓЁЃЕЋдкЪТЪЕЩЯЃЌЦѓвЕФъН№ГЄЦкБЛЪгЭЌЩчБЃЛљН№ЃЌЦфЙмРэШЈКЭдЫгЊШЈЭЌЮЊеўИЎЩчБЃОАьЛњЙЙАќРПЃЌЭЖзЪЙмРэЮДМћЭИУїЃЌЪевцвВВЛдјУїРЪЁЃ

ДЫДЮЩюЯнЩчБЃЗчВЈЕФЩЯКЃЪаЩчБЃОжЃЌзд2002ФъФЉЕЧМЧГЩСЂЩЯКЃЦѓвЕФъН№ЗЂеЙжааФЃЌЮЊЩчБЃОжЪєЯТЪТвЕЕЅЮЛЁЃ2004ФъШЋЪаЦѓвЕФъН№Нсгр84вкдЊЃЌжС2005ФъФЉвбИпДя110вкдЊЃЌЕЋЭаЙмКЭдЫгЊДѓШЈМИКѕШЋВПеЦгкеўИЎФъН№жааФжЎЪжЁЃ

2006ФъЃЌФъН№ЪаГЁЛЏдЫзїКєЩљШеИпЁЃЕБФъ10дТЕФвЛЯюФъН№ЪаГЁЕїВщЯдЪОЃЌдкЪмЗУЕФЩЯКЃЦѓвЕжаЃЌ62ЃЅБэЪОНЋПМТЧбЁдёЙцЗЖЕФзЈвЕФъН№дЫзїЛњЙЙЃЌ25ЃЅдИвтбЁдёЭЖБЃЩЬвЕЪйЯеЃЌСэга13ЃЅЕФЦѓвЕдђГжЙлЭћЬЌЖШЁЃ

етЯюЕїВщЛЙЯдЪОЃЌдквбЮЏЭаЩЯКЃЪаФъН№жааФдЫгЊФъН№ЕФЦѓвЕжаЃЌ14ЃЅБэЪОЗЧГЃВЛТњвтЃЌ57ЃЅБэЪОВЛТњвтЃЌ29ЃЅдђЬЌЖШжаСЂЁЃЖдгкбЁдёЩЯКЃФъН№жааФЕФРэгЩЃЌ47ЃЅЕФЪмЗУепБэЪОЪЧГігкЫАЪегХЛнЕФПМТЧЁЊЁЊИљОнЩЯКЃЪажЦЖЈЕФЫАЪееўВпЃЌбЁдёФъН№жааФзїЮЊЪмЭаЛњЙЙЃЌФъН№ЪевцНЋЯэЪм5ЃЅЕФЫАЪегХЛнеўВпЃЛЖјШєбЁдёЩЬвЕЛњЙЙдЫгЊЛђЦѓвЕздМКЙмРэЃЌдђВЛФмЯэЪметвЛгХЛнЁЃ

гЩеўИЎЩчБЃЛњЙиЩшСЂЕФФъН№жааФЪТЪЕЩЯВЂЮДОЙ§бЯИёЕФзЪжЪШЯжЄЃЌЪЕЮозЪИёВЮгыФъН№ЪаГЁОКБъЁЃЪжЮеАйвкЦѓвЕВЙГфбјРЯН№ЕФЩЯКЃФъН№жааФЃЌЮоЗЧЪЧНшЩУздРЉДѓЕФааеўжїЙмШЈЃЌЮЊБОВПУХФВШЁТЂЖЯРћвцЁЃ

РЭЖЏБЃеЯВПвбдкНёФъ9дТЗЂГіЭЈжЊЃЌвЊЧѓжЎЧАгЩЕиЗНеўИЎЩчБЃОАьЛњЙЙНгЪеЕФЦѓвЕФъН№МЦЛЎЃЌБиаыдк2007ФъЕзжЎЧАвЦНЛОпБИзЪжЪЕФЛњЙЙЙмРэдЫгЊЁЃЭЌЪБЃЌгаЙиВПУХвВвбдкбаОПжЦЖЉЦеЪЪадЕФФъН№ЫАЪегХЛнЗНАИЁЃ

зюМбЪБЛњ

дкетИіФъФЉЃЌИеИедтгіСЫгаЪЗвдРДзюДѓЗчВЈЁЂвВдтЪмСЫРњРДзюбЯРїХъЛїЕФжаЙњЩчБЃЬхЯЕЃЌПДРДе§дкОВЧФЧФЕиОРњвЛГЁздЩЯЖјЯТЕФздЮвИќаТЁЃ

вдЩЯКЃЪаЮЊЪМЃЌИїЕиЖдгкЩчБЃЛљН№БЛХВгУЁЂЬАеМЕФВщДІе§дкЩюШыЁЃ

жабыеўИЎе§вдЗжЦкВІПюзіЪЕИіШЫеЫЛЇЕФЗНЪНЃЌж№ВНГЅЛЙОоДѓЕФбјРЯН№вўадеЎЮёЁЃ

ОіВпепе§СІЭМЧаЖЯЩчБЃааеўЙмРэШЈКЭЛљН№дЫгЊШЈЕФТЂЖЯадХІНсЃЌНЋЛљН№Л§РлаЭбјРЯН№НЅНЅЕМЯђЪаГЁЛЏдЫгЊЁЃетМШФмЮЊЛљН№бАЧѓЯрЖдЭзЩЦЕФБЃжЕдіжЕЧўЕРЃЌгжПЩХрг§жаЙњздЩэЕФзЪБОН№ШкЪаГЁЁЃ

ЩчБЃжїЙмВПУХе§ЪдЭММЬајЭЦНјЩчБЃМрЖНЬхжЦЁЃЙйЗНЯћЯЂГЦЃЌФПЧАШЋЙњвбга27ИіЪЁЗнГЩСЂСЫЩчЛсБЃеЯМрЖНЮЏдБЛсЁЃЮЏдБЛсгЩеўИЎСьЕМШЮжїШЮЃЌВЂгЩгаЙиВПУХКЭЦѓвЕЕФДњБэМАзЈМвВЮМгЃЌетБЛШЯЮЊЪЧЕїМЏИїЗНСІСПЧПЛЏМрЖНЕФЭзЬћЗНЪНЁЁ

ШЛЖјЃЌЭтНчЖдгкЩчБЃЯжзДМАЮДРДИФИяЕФКєгѕЁЂжЪвЩКЭЗЧвщЛЙЮДЦНЯЂЁЃУёжквЊЧѓНЈСЂДгЩчБЃНЩЗбЕНжЇИЖЕФЫљгаЛЗНкЕФаХЯЂХћТЖжЦЖШЃЌНјвЛВНдіЧПЛљН№дЫгЊЕФЭИУїЖШЃЛвЕНчХъЛїЕБЧАЁАзіаЁзіЪЕЁБЪдЕуБмжиОЭЧсЕФБзВЁЃЌКєгѕИќЮЊГЙЕзЕФИФИяЃЛзЈМвЬсГіЛљгквдЭљЕФНЬбЕЁЂЙњМЪОбщКЭжаЙњЯжЪЕЃЌдкдгаТЗОЖЩЯНјааБпМЪДДаТЃЌПМТЧЁАМЧеЫЪНИіШЫеЫЛЇжЦЁБЃЛбЇНчЛЙКєгѕНЈСЂШЋЙњЭГвЛЕФЩчБЃеїНЩжЇИЖЬхЯЕЃЌЪЕЪЉеце§ЧПгаСІЕФжабыМЏШЈжЦЙмРэЃЌДйНјРЭЖЏСІЪаГЁЕФШЋЙњадздгЩСїЖЏЁЁ

дкетИіФъФЉЃЌвЛЯЕСаживЊШЫЮявВВЛдМЖјЭЌЕиеыЖдЩчБЃИФИяЗЂБэСЫвтМћЁЃ

11дТ18ШеЃЌжаЙњШЫУёвјааааГЄжмаЁДЈдкФЋЖћБОГіЯЏ20ЙњВЦГЄКЭбыааааГЄЛсвщЪБЫЕЃЌФПЧАжаЙњВЦеўзДПіСМКУЃЌДЂаюТЪНЯИпЃЌЪЧЭЦНјЩчБЃЬхжЦИФИяЕФзюМбЪБЛњЁЃ

вЛИідТКѓЕФ12дТ19ШеЃЌВЦеўВПГЄН№ШЫЧьКмПьЮЊбыааааГЄЕФНВЛАЬсЙЉСЫЪТЪЕвРОнЁЃЫћЭИТЖЃЌЕБФъШЋЙњВЦеўЪеШыНЋДяЕН3.9ЭђвкдЊЃЌЁАетЪЧжаЙњОМУЗЂеЙаЮЪЦКУЕФЗДгГЁЃЁБ

ЭЌвЛЬьЃЌЙњЮёдКЙњзЪЮЏжїШЮРюШйШкБэЪОЃЌЙњзЪЮЏМсОіжЇГжАбВПЗжЙњЦѓЕФЪевцзЊЕНЩчБЃЛљН№ЁЃЁАШЮКЮШЫЖМЛсгаРЯЕФФЧвЛЬьЃЌвВЖМФбУтЛсЩњВЁЃЌЫљвдЃЌЩчБЃЛљН№КмживЊЁЃЁБ

ЭЌбљдкетИіФъФЉЃЌвЛЯюзюаТЕФУёвтЕїВщЯдЪОЃЌвђРњЪЗдвђдьГЩЕФбјРЯН№еЫЛЇШБПкЛЙНЋРЉДѓЃЌЖјШЫЮЊЕФМрЙмВЛСІМЬајЗХДѓСЫетвЛШБПкЃЌЕЋШдга71.6ЃЅЕФЙЋжкБэЪОЃЌНёКѓДђЫуЁАвРППЩчЛсбјРЯБЃеЯЁБбјРЯЃЌЁАФъЧсЪБдмЧЎЁБЁЂЁАЭЫанКѓдйевЛюЃЌИЩЕНИЩВЛЖЏЮЊжЙЁБГЩЮЊЭЫЖјЧѓЦфДЮЕФбЁдёЁЃ

етвЛЧаЖМБэУїЃЌжаЙњЩчБЃИФИяаажСНёЬьЃЌвбОЩюЩюДЅМАетИіЙњМвзюЖрЪ§ШЫПкЕФЯжЪЕРћвцЃЌВЂзюжБНгЕигАЯьЫљгаУёжкЕФЮДРДЩњЛюЁЃ

ЁЖВЦОЁЗдгжО/зм175Цк 2006-12-25ЁѕБОПЏМЧеп еХЯш КњШѓЗх ШЮВЈ ИЖЬЮ/ЮФ

ЁАЩчБЃОёдёЁБгЩжаЙњЩчБЃЭјЪеМЏећРэБрМЁЃ

БОЮФЕижЗЃКhttp://www.shebaodata.com/xinwen/96129.html

ЮЊСЫЩчБЃжЊЪЖЕФЦеМАЁЂаХЯЂЕФДЋВЅЃЌжаЙњЩчБЃЭјЛЖгФњзЊдиЗжЯэЁЃЕЋЧызЂУїЮФеТГіДІВЂБЃСєЭъећСДНгЁЃЗёдђЮвУЧНЋБЃСєзЗОПЦфАцШЈд№ШЮЕФШЈРћЃЁ

ЩчБЃГЃМћЮЪЬтД№вЩ

зюаТПЏЕЧ

- ЫежнЕЅЮЛЩчБЃНЩФЩИіШЫвЛФъ4314дЊЃЌНЩФЩ23ФъЭЫанЙЄзЪвЛИідТ 2025ЩчБЃЭЫанЙЄзЪМЦЫуЙЋЪН ЫФДЈУМЩНбјРЯН№МЦЫуЙЋЪН2025МЦЫу ЩчБЃНЛ33ФъЭЫанН№НёФъгаЖрЩйЃПЃЈ2дТ5ШеЃЉ 2025ФъЃЌбјРЯН№МДНЋЩЯеЧЃЌЙЄСф27ФъЁЂ32ФъЁЂ37ФъЃЌСьЕФЧЎВю КўФЯвцбєЭЫанШЫдБ2024ФъбјРЯН№МЦЗЂЛљЪ§ГіТЏ бјРЯН№жиЫуВЙЗЂ ЙуЖЋЗ№ЩННЛ16ФъбјРЯБЃЯеУПИідТФмСьЖрЩйЃП ЩъСьЪЇвЕБЃЯеН№ашЬсЙЉЕФВФСЯЃПДѓРэЕФЩъЧыЪЇвЕН№ВФСЯвЊЧѓвЛ 2025АЂРеЬЉЭЫанЙЄзЪМЦЫуЙЋЪНЃЌ27ФъЭЫанН№ЖрЩйЧЎЃП ЩчБЃНЩЗб24ЁЂ29ЁЂ32ФъЧјБ№гаЖрДѓЃЌЫСьЕФбјРЯН№ЖрЃП ПІЪВЭЫанН№МЦЫуЙЋЪН2025ЃЌ16ФъФмЯэЪмЕНЖрЩйбјРЯН№ФиЃП 25ФъЙЄСфЭЫанЙЄзЪЪЧЖрЩйЃПЃЈ2дТ5ШеЃЉ ЭЫанН№КЭбјРЯН№гаЧјБ№Т№ЃПСщЛюОЭвЕШЫдБбјРЯН№ЖрЩйЧЎвЛИідТ ЩчБЃНЩФЩФъЯогаКЮвЊЧѓЃПИЃЖІЩчБЃЖрЩйЧЎвЛИідТ2025ФъЃП 2025ФъЃЌбјРЯН№МДНЋЩЯеЧЃЌЙЄСф28ФъЁЂ31ФъЁЂ32ФъЃЌСьЕФЧЎВю ЙЋЛ§Н№ЗПДћРћТЪЛсздЖЏЕїећТ№ЃПОВАВЕїећЪБМфЪЧЪВУДЪБКђЃП 2023-2025ФъКўББЯЬФўбјРЯБЃЯеНЩЗбЛљЪ§,КўББЯЬФўЩчБЃашвЊНЩ 2025ФЯОЉЭЫанбјРЯН№еЫЛЇН№ЖюдѕУДМЦЫуЕФЃПИіШЫеЫЛЇбјРЯН№МЦ ЖЋЗНЩчБЃНЛ28ФъПЩвдСьЖрЩйЭЫанЙЄзЪЃП ЧрКЃЮїФўЭЫанН№МЦЫуЗНЗЈЃЌНЩФЩЙЅТдШчКЮНЛИќЛЎЫуФужЊЕРТ№ЃП В§ЖМзЁЗПЙЋЛ§Н№ЕЅЮЛКЭИіШЫНЩФЩБШР§ЪЧЖрЩйЃПгаЗтЖЅТ№ЃПзюИп ЯпЯТАьРэЪЇвЕН№СьШЁашвЊБОШЫТ№ЃПвСРчЕФЪЇвЕН№СьШЁвЊЧѓЃП ЩчБЃНЩФЩ20ФъЃЌФмгаЖрЩйЭЫанН№ЃПЃЈ02/05ЃЉ ББОЉбјРЯН№жиЫуВЙЗЂЃЌФФаЉШЫФмСьШЁЃПББОЉбјРЯН№МЦЫуЙЋЪНЪЧ ЩчБЃНЛТњ15ФъУПдТСьЖрЩйЧЎЃП19ФъЁЂ24ФъКЭ29ФъЙЄСфЭЫанЗжБ№ 2024~2025ФъЩТЮїгмСжСщЛюОЭвЕЩчБЃВЙЬљзюаТБъзМЃЈЩъЧыЬѕМў+ дЫГЧНЩФЩ200%ЕЕ26ФъЩчБЃЃЌСьЖрЩйбјРЯН№ЃПЃЈ25Фъ2дТ5ШеЃЉ 2024-2025ФъаТЯчСщЛюОЭвЕШЫдБЩчБЃНЩЗбМлИёБэ аТЯчСщЛюОЭвЕ ЩчБЃНЛТњ37ФъЁЂ40ФъКЭ42ФъЭЫанЃЌФФИіЭЫанН№ИпЃПОйР§ЫЕУї еуНсщжнбјРЯН№МЦЫуЙЋЪН2025ФъМЦЫуОйР§ 2025ФъеуНсщжнЭЫан НтУм2023ФъИЪЫрН№В§бјРЯН№МЦЗЂЛљЪ§жЎУеЃЌбјРЯН№гРДжиЫуВЙ ЩчБЃЖЯНЛКѓПЩвдВЙНЛТ№ЃПЃЈ02/05/25ЃЉ СщЛюОЭвЕздМКНЛЩчБЃвЛИідТвЊНЛЖрЩйЧЎЃП02/05/25 КзИкНЛЖрЩйИідТЪЇвЕБЃЯеПЩвдСьЪЇвЕН№ЃП 2025ФъКзИкЪЇвЕН№Сь 2025ФъЩЧЭЗЮхЯевЛН№ЕФНЩЗбЛљЪ§ЪЧЖрЩйЃЈНЩЗбЛљЪ§+НЩЗбБШР§ЃЉ ЛЛЙЄзїЦкМфЩчБЃЖЯНЛвЛИідТдѕУДАь?ЃЈ2дТ5ШеЃЉ ЙЋЛ§Н№РћТЪЯТЕї2024ЃЌЩНЮїНњГЧ2024ФъДћПюРћТЪ,ЗПДћ100ЭђРћ зЁЗПЙЋЛ§Н№ИіШЫНЩЗбЩЯЯоЪЧЖрЩйЃПЙуЖЋЩиЙиЙЋЛ§Н№2024ФъНЩЗб ЩТЮїбгАВЩчБЃД§гіШЯжЄдѕУДдкЪжЛњЩЯЭъГЩЃПзюаТНЬГЬРДСЫЃЈдѕ ЩЧЮВ4050ЩчБЃВЙЬљБъзМзюаТЯћЯЂ 2025ФъЩЧЮВСщЛюОЭвЕ4050ВЙЬљ 2025АВПЕЩчБЃНЩЗбБъзМвЛРРБэЃЈ2025-02-05ЃЉ ЪЇвЕН№ЭЃжЙСьШЁЕФЬѕМўЪЧЪВУДЃП2024ФъОАЕТеђЕФЪЇвЕН№ЩъСьЬѕ ЬьНђНЛСщЛюОЭвЕЩчБЃгыжАЙЄЩчБЃгаЪВУДВЛвЛбљЃПЬьНђСщЛюОЭвЕ гРжнЩчБЃНЩФЩЕНЭЫанФмСьЕНЖрЩйЧЎЃП2024-2025ФъгРжнЩчБЃНЩЗб ЙѓИлЪЇвЕБЃЯеН№дѕУДЩъСьЃПРДПДЁњ ЙЋЛ§Н№ДћПюРћТЪ2024зюаТЯћЯЂ ПЫжнЪзЬзЗПЮхФъвдЩЯЙЋЛ§Н№ДћПю ЮфЭўЙЋЛ§Н№НЩФЩБШР§ЛљЪ§ЪЧЖрЩйЃПзюаТзЁЗПЙЋЛ§Н№ЛљЪ§КЮЪБЕї ЗРГЧИл4050ЩчБЃВЙЬљЖрЩйЧЎвЛИідТЃЌ2024-2025Фъ4050ЩчБЃВЙЬљ ФЯГфЙЋЫОЩчБЃПЩвдВЛНЛТ№ЃП ЩчБЃжаЖЯСЫМИФъЛЙФмајНЛТ№ЃПЃЈ2дТ5ШеЃЉ ЫФмСьЪЇвЕБЃЯеН№ЃПКЃРЖћЪЇвЕН№СьШЁвЊЧѓБъзМ ЩчБЃЖЯСЫЦпАЫФъФмајНЛТ№ЃПЃЈ25Фъ2дТ5ШеЃЉ ЩчБЃНЩФЩЛљЪ§ЪЧАДееЪЕЗЂЙЄзЪЛЙЪЧгІЗЂЙЄзЪНЩФЩЃПИіШЫашвЊНЛ ЙуЖЋКгдДЩчБЃНЩЗбБШР§ЪЧдѕбљЕФЃПЙуЖЋКгдДЩчБЃМЦЫуЙЋЪНвЛРР 2025аТХЉКЯдѕУДБЈЯњЃП2025ФъаТХЉКЯЕФБЈЯњСїГЬКЭБъзМЪЧЖрЩй зюаТБЃЭЄЙЋЛ§Н№НЩФЩБъзМвЛРРБэ,2024-2025ФъЙЋЛ§Н№НЩФЩЛљЪ§ РыжАЪЇвЕН№дѕУДСьШЁЃПГаЕТЕФЪЇвЕБЃЯеН№ЩъЧывЊЧѓ ФкУЩЙХЮкРМВьВМЗПДћРћТЪЕїећаТЯћЯЂ Яждк ФкУЩЙХЮкРМВьВМДц 2024-2025ФъЖЋГЧСщЛюОЭвЕЩчБЃУПдТашвЊЖрЩйЧЎЃПздЗбСщЛюОЭвЕ 2024~2025ФъеХМвПкСщЛюОЭвЕЩчБЃВЙЬљзюаТБъзМЃЈЩъЧыЬѕМў+Щъ 2025ЩчБЃИіШЫНЩЗбБъзМЖрЩйЧЎЃЌЩчБЃИіШЫНЩФЩЖрЩйЧЎвЛИідТЃП ЩчБЃЖЯНЛОЭзїЗЯСЫТ№ЃП2025ФъФЯГфЩчБЃЖрЩйЧЎвЛИідТЃП ЮФЩНЪаЪЇвЕН№дѕУДСьШЁашвЊЪВУДЬѕМўКЭЪжајЃПетРяећРэЪеКУСЫ 2025В§ЖМЩчБЃНЩФЩБШР§ЪЧдѕбљЕФЃПЃЈ2025Фъ2дТ5ШеЃЉ 2025ФъЩЬТхЙЋЛ§Н№ИіШЫЙЋЛ§Н№НЩДцЖрЩйЃПЩЬТхЙЋЛ§Н№НЩДцЛљЪ§ 2024~2025ФъбЬЬЈСщЛюОЭвЕ4050ВЙЬљзюаТБъзМ бЬЬЈСщЛюОЭвЕЩч 2024-2025ФъАЂРЖћСщЛюОЭвЕШЫдБЩчБЃНЩЗбБъзМЃКздЗбЩчБЃашвЊ еХМвПкЪЇвЕН№СьШЁЬѕМўМАБъзМ зюаТеХМвПкЪЇвЕБЃЯеН№дкФФРяПЩ ЧњОИЩъСьЪЇвЕБЃЯеН№ашЬсЙЉЕФВФСЯФФаЉЃП 2025ФъСјжнЩчБЃНЩФЩБШР§ЃЌ2025ФъСјжнЩчБЃНЩЗбЖрЩйЧЎЃП2025 ЙЋЛ§Н№РћТЪЯТЕї2024ЃЌАВЛеИЗбє2024ФъДћПюРћТЪ,ЗПДћ100ЭђРћ 2024ЙЋЛ§Н№НЩЗбЛљЪ§ЪЧЖрЩй ЯхбєЕїећзЁЗПЙЋЛ§Н№НЩДцЛљЪ§ЩЯЁЂ 2024~2025ФъСЩдД4050ЩчБЃВЙЬљБъзМЪЧЖрЩйЧЎвЛИідТЃЈЪЇвЕН№КЭ 2025ЩчБЃНЩФЩБШР§ЪЧдѕбљЕФЃПЃЈ2025Фъ2дТ5ШеЃЉ КгББКтЫЎЪЇвЕН№ЩъЧыЗНЪНгаМИжжЃП ЩчБЃНЩФЩЖрЩйФъПЩвдСьбјРЯН№ЃПЃЈ2дТ5ШеЃЉ бјРЯБЃЯеЖЯНЛСЫ3ФъдѕУДАьЃПЩчБЃЖЯНЛгаЪВУДгАЯьЃПЃЈ2025Фъ2 ДђЙЄШЫНЩФЩЩчБЃНЩЗбЖрЩйЧЎЃП2025Фъ2дТ5Ше 2025ЭШЪЩчБЃНЩЗбЛљЪ§КЭБШР§ЪЧЖрЩйФиЃПЃЈ02/05ЃЉ ЮїФўИіШЫЩчБЃвЛИідТЖрЩйЧЎЃПЃЈ2025/02/05ЃЉ ЩчБЃвЛИідТНЛЖрЩйЧЎЃЌдкжАШЫдБНЩФЩЖрЩйЧЎвЛИідТЃПЃЈ02/05ЃЉ бјРЯН№ЪВУДЪБКђЗЂЃЌгаЭГвЛЪБМфТ№ЃП02/05 АВбєЩчБЃЖрЩйЧЎвЛИідТЃПЃЈ02/05ЃЉ ЩчБЃКЭХЉБЃЖМНЛСЫдѕУДАьЃПЃЈ25Фъ2дТ5ШеЃЉ дѕУДЫуУПИідТЮхЯевЛН№ПлСЫЖрЩйЃПЃЈ02/05ЃЉ 2025ББОЉЩчБЃНЩЗбБъзММАБШР§ЪЧЖрЩйЃПЃЈ25Фъ2дТ5ШеЃЉ ЩчБЃЖЯНЛгаЪВУДгАЯьИіШЫПЩвдВЙТ№ЃПЃЈ2025Фъ2дТ5ШеЃЉ ЩчБЃЭЃСЫМИФъдѕУДајНЛЃЈ02/05/25ЃЉ ЬњУХЙиСщЛюОЭвЕШЫдБЩчБЃвЛИідТНЛЖрЩйЧЎЃП2025Фъ2дТ5Ше ЮхЯевЛН№ПлЖрЩйЧЎвЛИідТ ЮхЯевЛН№УПдТНЩЗбдѕУДЫуЃПЃЈ02/05 ЭЫанбјРЯН№МЦЫуЙЋЪНЪЧдѕбљЕФЃП02/05/25 ЩчБЃЖЯНЛЖрОУОЭзїЗЯСЫЃПЃЈ02/05ЃЉ еуНЩчБЃЖрЩйЧЎвЛИідТЃПЃЈ2025-02-05ЃЉ ЛЛЙЄзїжаМфЖЯСЫвЛИідТЩчБЃдѕУДАьЃПЩчБЃНЩФЩЖрЩйФъПЩвдСьШЁ ЩчБЃПЈЙ§ЦкСЫЃПНЬФуШчКЮЧсЫЩЛЛПЈЃПЃЈ2025Фъ2дТ5ШеЃЉ 2022вјааЙКЗПДћПюРћТЪЕїећЪБМф ЮїЫЋАцФЩаТЩЬДћРћТЪЖЈМлЛњжЦ ЩъСьЪЇвЕБЃЯеН№ашЬсЙЉЕФВФСЯЃПТІЕзЕФЩъЧыЪЇвЕН№ВФСЯвЊЧѓвЛ ЪЇвЕН№дкФФРядѕУДЩъЧыСьШЁЃПзюаТМЊСжЫЩдЕФЪЇвЕН№СьШЁЬѕМў ЩЯЕїТ№ЃПСъЫЎЙЋЛ§Н№ФъЖШЕїећПЊЪМЃЁгаКЮБфЛЏЃП ЩЯКЃЪЇвЕН№жЇИЖБІдѕУДЩъЧыСьШЁСїГЬЃПИНЪЇвЕБЃЯеН№АьРэВйзї дЦФЯДѓРэ2024ФъТђЗПДћПюРћТЪдѕУДМЦЫуЃПЗПДћ90ЭђЗж30ФъБОЯЂ ЪЇвЕеІАьЃПЪЇвЕБЃЯеЫФмСьЃПГЄаЫЪЇвЕН№СьШЁБъзМ ЗсЖМЙЋЛ§Н№НЩДцЛљЪ§дѕУДМЦЫуЕФЃП2024зЁЗПЙЋЛ§Н№ЛљЪ§ЙЄзЪБъ еХМвПкЕФЪЇвЕБЃЯеН№дѕУДЩъЧыЃПИНЪЇвЕН№ЮЂаХЩъЧыСїГЬЭМ ЙуЖЋУЗжнзЁЗПЙЋЛ§Н№ДћПюРћТЪдѕУДВщЃП2024ЪзЬзЁЂЖўЬзЗПЙЋЛ§ СьЪЇвЕН№ашвЊДјЪВУДВФСЯЃППДПДЮфЭўЪЇвЕБЃЯеН№АьРэВФСЯвЛРР ЩЧЭЗЙЋЛ§Н№НЩДцЛљЪ§БШР§ЃЈзюаТЃЉ,2024-2025ФъЩЧЭЗЙЋЛ§Н№Иі ФкУЩЙХКєТзБДЖћдѕбљдкЪжЛњЩЯЩъСьЪЇвЕБЃЯеН№ЃПжЇИЖБІСьШЁЪЇ ЙЋЛ§Н№РћТЪЯТЕї2024ЃЌКгФЯТхбє2024ФъДћПюРћТЪ,ЗПДћ100ЭђРћ ИЇЫГЙЋЛ§Н№НЩФЩБШР§ЛљЪ§Бэ 2024ИіШЫНЩДцвЛИідТЖрЩйЧЎЃП ЙѓжнзёвхЪЇвЕН№ЗЂЗХБъзМЬсИпЃПВщбЏвЛЯТ ЙѓжнзёвхЪЇвЕН№СьШЁ ЙѓИлЪЇвЕН№СьШЁБъзМ2024Фъ ЙѓИлЪЇвЕН№СьШЁН№ЖюдѕУДЫуЃП ЧрКЃКЃЖЋЗПДћРћТЪЕїећаТЯћЯЂ2024 ЧрКЃКЃЖЋЙЋЛ§Н№ЩЬвЕДћПюРћ 2025ФъЗсЯиЪЇвЕБЃЯеН№ЯпЯТПЩвдАьРэТ№ЃПОпЬхдѕУДВйзїЃП 2024-2025ФъвјДЈжАЙЄзЁЗПЙЋЛ§Н№вЊНЛЖрЩйЃЈНЩЗбБШР§+НЩЗбЛљ ЪЇвЕН№дѕУДЩъЧыСьШЁЃПеЦЮевЛЯТСьШЁСФГЧЕФЪЇвЕБЃЯеН№вЊЧѓЃП 2025ФъЪЏзьЩНЪЇвЕБЃЯеН№ФмЯпЩЯЩъСьТ№ЃПАьРэШыПкЖМгаФФаЉЃП ИќСщЛюЃЁИіШЫЗПДћРћТЪжиаТЖЈМлСЫЃЁЙуЖЋУЏУћДцСПЗПДћРћТЪЕї ОВКЃЕФзЁЗПЙЋЛ§Н№НЩДцЕїећЖЈСЫУДЃП2025ФъЖШзЁЗПЙЋЛ§Н№НЩДц 2025ФъЮкРМВьВМЩъСьЪЇвЕБЃЯеД§гіЃЌашЬсНЛФФаЉВФСЯЃП ЙЋЛ§Н№РћТЪЯТЕї2024ЃЌЩНЖЋМУФЯ2024ФъДћПюРћТЪ,ЗПДћ100ЭђРћ ИЪЫреХвДЃКИЪжнЧјШЫЩчОжЮЊШКжкЗюЩЯШЫЩчЁАзджњВЭЁБ 2025ФъаТХЉКЯБЈЯњБШР§зюаТБъзМЪЧЖрЩй аТХЉКЯУХеяБЈЯњКЭзЁдК 65ЫъРЯШЫзЁдКБЈЯњБШР§ЪЧЖрЩй аТХЉКЯ65ЫъвдЩЯЕФРЯШЫзЁдКБЈЯњ аТХЉКЯвНБЃБЈЯњБШР§2025зюаТБъзМЃЌзюаТЯћЯЂ 2025ХЉДхвНСЦБЃ ЩюлкЭЫанвНБЃАДдТЛђвЛДЮадВЙНЩвЊНЩЖрЩйЃПФФжжЗНЪНИќКУЃП ЭЫанШЫдБвНБЃНЋгаБфЛЏЃЁ2025ФъЦ№вНБЃЛЎзЊН№ЖюЬсИпФмгаЖрЩй 2025ФъЦ№ЃЌЭЫанШЫдБвНБЃЛЎзЊН№ЖюгаЬсИпЃЌФмеЧЖрЩйЃПЬсЧАСЫ 2025ФъвНБЃЗЕПюБъзМЕїећЃЌЭЫанШЫдБФъТњ70ЫъЃЌЗЕПюН№ЖюФмга3 2024ФъЭЫанШЫдБЃЌвНБЃИіШЫеЫЛЇЗЕПюБъзМгаЖрЩйЃПЛсгаЫљдіМг 2025ФъЭЫанКѓвНБЃПЈУПдТДђЖрЩйЧЎ 2025ФъЦ№вНБЃЛЎзЊН№ЖюаТБф ЩНЮїНњГЧЃКШУОЭвЕЩчБЃЗўЮёзпНјЧЇМвЭђЛЇ аТХЉКЯЃЈвНСЦБЃЯеЃЉБЈЯњБШР§2025ФъзюаТБъзМЃЌзюаТЯћЯЂ аТХЉКЯвьЕиОЭвНПЩвдБЈЯњТ№ЃП2025ФъаТХЉКЯвьЕиОЭвНБЈЯњСїГЬ аТХЉКЯвьЕиОЭвНБЈЯњСїГЬ2025зюаТЯћЯЂ аТХЉКЯвьЕиОЭвНПЩвдБЈ аТХЉКЯвьЕиОЭвНБЈЯњСїГЬ2025ФъзюаТЪЧЪВУД аТХЉКЯвьЕиОЭвНПЩ 2025ФъаТХЉКЯБЈЯњБъзММАЗЖЮЇЪЧЖрЩй зюаТБъзМ аТХЉКЯвНБЃБЈЯњБШР§2025зюаТБъзМЪЧЖрЩй 2025ХЉДхвНСЦБЃЯеШч аТХЉКЯУХеяБЈЯњКЭзЁдКБЈЯњБъзМЖрЩйЃП2025ФъаТХЉКЯБЈЯњБШР§ 2025ФъаТХЉКЯЩњКЂзгПЩвдБЈЯњЖрЩйЃП2025ФъаТХЉКЯЩњКЂзгБЈЯњ аТХЉКЯБЈЯњБШР§зюаТБъзМЖрЩйЃП2025ФъаТХЉКЯУХеяБЈЯњКЭзЁдК аТХЉКЯБЈЯњБъзММАБШР§2025зюаТЯћЯЂЃЌзюаТБъзМ 2025ФъаТХЉКЯНЩЗбМлИёЪЧЖрЩйЧЎЃПаТХЉКЯБЈЯњБШР§2025ФъзюаТ аТХЉКЯЖўДЮБЈЯњБъзММАБШР§ЪЧдѕУДЫуЕФ 2025ФъФФаЉЧщПіВЛФмБЈ ЩњКЂзгаТХЉКЯБЈЯњЗЖЮЇМАБъзМзюаТЯћЯЂ 2025ЩњКЂзгаТХЉКЯПЩвд ИЪЫреХвДЃКИЪжнЧјЪЇвЕБЃЯеЧПЗўЮё жњЦѓчЃРЇДйЗЂеЙ 2025ФъШЋЙњВњМйаТЙцгаЖрЩйЬь 2025ФъжАЙЄзюГЄанМйДя1ФъЃЈзю 2025ФъЯУУХЩњг§НђЬљФмСьЖрЩйЧЎ ЯУУХВњМйЖрЩйЬь2025ФъаТЙцЃЈ жиЧьЩњг§НђЬљСьШЁЬѕМўМАБъзМ2025зюаТ жиЧьЩњг§НђЬљ128ЬьЛЙ 2025Щњг§НђЬљСьШЁЬѕМўМАБъзМ Щњг§НђЬљ2025ФъаТЙцзюаТЯћЯЂ 2025ФъзюаТЩњг§НђЬљСьШЁЬѕМўМАБъзМЪЧЪВУД 2025ФъЩњг§БЃЯеБЈЯњзюаТБъзМ Щњг§БЃЯеБЈЯњЬѕМўЪЧЪВУД КМжнЩњг§НђЬљСьШЁЬѕМўМАБъзМ2025ФъзюаТЃЈСьШЁЬѕМў+СьШЁБъзМ 2025Щњг§БЃЯеСьШЁвЊТњзуФФаЉЬѕМўЃПВЛЩњКЂзгЩњг§БЃЯеОЭАзНЛ ЙуЖЋВњМйЗЈЙц2025ФъзюаТБъзМ ЙуЖЋЪЁВњМй2025ФъФманЖрЩйЬь еуНЩњг§МйЖрЩйЬь2025ФъаТЙцзюаТЯћЯЂ еуНВњМй2025ФъгаЖрЩй ВњМйМАЙЄзЪаТЙц2025 ВњМйЖрЩйЬь2025ФъаТЙцЃЈзюаТБъзМЃЉ ШЋЙњВњМйаТЙц2025ФъгаЖрЩйЬь 2025ФъжАЙЄВњМйзюГЄанМйДя1Фъ 2025ФъЯУУХЩњг§НђЬљФмСьЖрЩйЧЎЃЈзюаТЯћЯЂЃЉЯУУХВњМйЖрЩйЬь2 ШЋЙњЛщМйЁЂВњМйЁЂг§ЖљМйЬьЪ§2025ФъаТАцвЛРРБэЃЈзюаТЃЉ ЯУУХЩњг§МйЖрЩйЬь2025ФъзюаТБъзМ 2025ФъЯУУХВњМйаТЙцгаЖрЩй КўББВњМйМАЙЄзЪаТЙц2025 КўББВњМйаТЙц2025ФъзюаТБъзМЃПШчКЮ НЫеВњМйМАЙЄзЪаТЙц2025зюаТБъзМ 2025ФъНЫеВњМйПЩвданЖрЩй ЩТЮїВњМйаТЙц2025ФъЙЄзЪЃЌзюаТБъзМ ЩТЮїВњМй2025ФъПЩвданЖр 2025ФъЩњг§БЃЯеБЈЯњгаЪБМфЯожЦТ№ ВњМйЙЄзЪЪЧЩњг§БЃЯежЇИЖ ЮоЮ§ВњМйЖрЩйЬь2025аТЙцзюаТЯћЯЂ 2025ФъЮоЮ§ВњМй98ЬьЛЙЪЧ15 2025ФъББОЉВњМй98ЬьЛЙЪЧ158ЬьЃПББОЉВњМйаТЙц2025ФъзюаТБъзМ 2025КкСњНВњМйаТЙцзюаТБъзМ КкСњНХЎадЩњг§ВњМйПЩвданЖрЩй 2025ФъжЃжнВњМйЪЧМИЬь жЃжнВњМйЖрЩйЬь2025аТЙцзюаТЯћЯЂ ББОЉ2025ФъЕзЛљБОЭъГЩЕкШ§ДњЩчБЃПЈЛЛЗЂ АВЛеаћГЧЃКДђдьЩчБЃПЈ ЁАвЛПЈЭЈЁБгІгУЩњЬЌШІ АВЛеЦюУХЃКОгУёЁАвЛПЈЭЈЁБ ШКжкЁАавИЃПЈЁБ ИЪЫреХвДЃКШЫЩчКУЩљвєе§ФмСПВЛЖЯДЋЕн 2024ЯУУХЙЄЩЫБЃЯеНЩЗбЛљЪ§ЪЧЖрЩйЃПНЩЗбБШР§ЪЧЖрЩйЃП ЛДФЯЙЄЩЫБЃЯеЗбТЪЕїећВюЖюВЙНЩЪЧЖрЩйЃП2024ФъЦ№ЙЄЩЫБЃЯеНЩ УЏУћвЛДЮадЙЄЭіВЙжњН№дѕУДЗЂЗХЃПЙЄЩЫШЯЖЈБъзМЪЧЪВУДЃП УЏУћЩъЧыЙЄЩЫД§гіКѓНјЖШШчКЮВщбЏЃПШчКЮЩъЧыЙЄЩЫШЯЖЈЕФЃП УЏУћжАЙЄдкЕЅЮЛОЭвЕЗЂЩњЙЄЩЫКѓдѕУДАьЃПжАЙЄЗЂЩњЙЄЩЫЫГаЕЃ УЏУћздгЩжАвЕепФмздМКНЩФЩЙЄЩЫБЃЯеТ№ЃПУЏУћЙЄЩЫБЃЯедѕУДНЩ ЩъЧыЗЧвђЙЄЩЫЛђвђВЁЩЅЪЇРЭЖЏФмСІМјЖЈвЊзЂвтЪВУДЃПОпЬхШчКЮ еПНЙЄЩЫБЃЯеД§гіКЫЗЂЩъАьЬѕМўгаФФаЉЃПОпЬхФФаЉШЫПЩвдБЈЯњ еПНЙЄЩЫБЃЯеД§гіКЫЗЂЩъАьВФСЯвЊФФаЉЃП еПНЙЄЩЫБЃЯеНЩЗбЛљЪ§МАБШР§ЪЧЖрЩйЃП2024-2025еПНЩчБЃЙЄЩЫ еиЧьЬсГіЙЄЩЫШЯЖЈЩъЧыЪБгІЕБЬсНЛЪВУДВФСЯЃП дѕбљФмШЯЖЈЮЊЙЄЩЫЃПеиЧьЙЄЩЫШЯЖЈБъзМЪЧЪВУДЃП НУХИїРрЙЄЩЫБЃЯеД§гіЩъСьЬѕМўвЛРР2024 ЩЫВаД§гігаИіМИИіЕШ НУХЙЄЩЫЛЄРэЁЂБЈЯњНђЬљД§гіЩъСьашвЊЬсНЛЪВУДВФСЯЃП НУХЙЄЩЫБЃЯеД§гігаФФаЉЃП2024ФъНУХвНСЦД§гіБЈЯњашвЊзМБИ НУХЙЄЩЫБЃЯеД§гідѕУДЖЈЃП2024ФъНУХЙЄЩЫД§гіЗжМИМЖЕФЃП

дожњЩЬСДНг

ЯэЩчБЃЁЂашХрбЕЁЂТєГѕвЙЃЌИїЙњЗчГОХЎзгЙцОиЖр

- ЩчБЃНЩФЩФъЯогаКЮвЊЧѓЃПИЃЖІЩчБЃЖрЩйЧЎвЛИідТ2025ФъЃП

- 2024-2025ФъаТЯчСщЛюОЭвЕШЫдБЩчБЃНЩЗбМлИёБэ аТЯчСщЛю

- ЩчБЃЖЯНЛКѓПЩвдВЙНЛТ№ЃПЃЈ02/05/25ЃЉ

- 2025ФъЩЧЭЗЮхЯевЛН№ЕФНЩЗбЛљЪ§ЪЧЖрЩйЃЈНЩЗбЛљЪ§+НЩЗб

- ЛЛЙЄзїЦкМфЩчБЃЖЯНЛвЛИідТдѕУДАь?ЃЈ2дТ5ШеЃЉ

- 2025АВПЕЩчБЃНЩЗбБъзМвЛРРБэЃЈ2025-02-05ЃЉ

- ЬьНђНЛСщЛюОЭвЕЩчБЃгыжАЙЄЩчБЃгаЪВУДВЛвЛбљЃПЬьНђСщЛю

- гРжнЩчБЃНЩФЩЕНЭЫанФмСьЕНЖрЩйЧЎЃП2024-2025ФъгРжнЩч

- ФЯГфЙЋЫОЩчБЃПЩвдВЛНЛТ№ЃП

- ЩчБЃжаЖЯСЫМИФъЛЙФмајНЛТ№ЃПЃЈ2дТ5ШеЃЉ

ЖУїжщ:ВЛФмвдаНГъИпЕЭРДЖЈЮхЯевЛН№,ЮоТлаНГъЖр

- ВЦеўВПВПГЄРЖЗ№АВЃКЭъЩЦЩчБЃЬхЯЕ ЪЕЪЉбјРЯБЃЯеШЋЙњЭГ

- бјРЯН№ЭЖзЪЖдОМУН№ШкЮШЖЈадгАЯьбаОПзлЪі

- ЩчБЃЛљН№Лсе§дкзЅНєЭЦНјвдеНТдЭЖзЪепЩэЗнВЮгыЩЯЪаЙЋЫО

- зЈЗУШЋЙњЩчБЃЛљН№РэЪТЛсдИБРэЪТГЄЭѕжвУёЃКДѓЭхЧјгХЪЦ

- жЃБќЮФЃКжаЙњЪНЩчБЃжЦЖШШЁЕУСЫОоДѓГЩОЭ

- дТШыЙ§ЭђЃЌЭЫанКѓУПдТФмСьЖрЩйЧЎЃП

- бјРЯБЃЯежаЖЯНЩФЩШ§ФъЃЌЯждкЛЛИіЕЅЮЛМЬајНЩФЩЃЌжЎЧАНЛ

- ШчЙћГЧЯчвНБЃВЛдйУПФъдіГЄЗбгУЃЌЛЙЛсВЛЛсГіЯжОмОјНЩЗб

- ЁАЩчБЃДњНЩЁБГЙЕзааВЛЭЈСЫЃЌИіЬхМАД§вЕЕФХѓгбИУдѕУДАь

- ШЋЙњШЫДѓДњБэНЬьССНЈвщЃКНЕЕЭЩчБЃНЩЗбЛљЪ§ ЬсИпБЃАВ

ЙњЮёдКАьЙЋЬќЙигкШЋУцЭЦНјЩњг§БЃЯеКЭжАЙЄЛљБОвН

- ЁЖЙигкШЋУцЭЦНјНєУмаЭЯигђвНСЦЮРЩњЙВЭЌЬхНЈЩшЕФжИЕМвт

- Н№ШкМрЙмзмОжЙигкДйНјзЈЪєЩЬвЕбјРЯБЃЯеЗЂеЙгаЙиЪТЯюЕФ

- ЙњМввНБЃОжЁЂВЦеўВПГіЬЈГЄЦкЛЄРэБЃЯеЪЇФмЕШМЖЦРЙРЙмРэ

- ЁЖЙњМввНБЃОж ВЦеўВПЙигкгЁЗЂЁДГЄЦкЛЄРэБЃЯеЪЇФмЕШМЖ

- ЙњМввНБЃОж ШЫСІзЪдДЩчЛсБЃеЯВПЙигкгЁЗЂЁЖЙњМвЛљБОвН

- ЙњМввНБЃОж ВЦеўВПЙигкгЁЗЂЁЖГЄЦкЛЄРэБЃЯеЪЇФмЕШМЖЦР

- ЙњМвН№ШкМрЖНЙмРэзмОжЙигкгЁЗЂбјРЯБЃЯеЙЋЫОМрЖНЙмРэдн

- УёеўВПАьЙЋЬќЙигкгЁЗЂЁЖбјРЯЛњЙЙжиДѓЪТЙЪвўЛМХаЖЈБъзМ

- ЙњМввНСЦБЃеЯОжАьЙЋЪвЙигкМгЧПКЭИФНјвНвЉМлИёКЭеаВЩаХ

- ШЫСІзЪдДЩчЛсБЃеЯВП УёеўВП ЙњМвЮРЩњНЁПЕЮЏ ЭЫвлОќШЫ

РЭЖЏепзддИВЛНЩЩчБЃЃЌЕЅЮЛЪЧЗёГаЕЃЙЄЩЫХтГЅд№ШЮ

- ЁОвдАИЫЕЗЈЁПзддИЗХЦњЩчБЃЃЌПЩвдТ№ЃП

- ЁАУЛКЯЭЌЁЂЧЗЩчБЃЁБЃЌЭЫВЛСЫандѕУДАь

- СЩФўХЎзгвЊЧѓЛжИДбјРЯН№Д§гіЃЌЩчБЃЛњЙЙГЦХЉвЕЛЇПкВЛЗћ

- зддИЗХЦњНЩЩчБЃ ЗДЛкФмЗёвЊВЙГЅ

- УАгУЫћШЫУћвхЙЄзїВЂАьРэЩчБЃЃЌФмСьЕНбјРЯН№Т№ЃП

- ШУдБЙЄЧЉЪ№ПЩвдВЛТђЩчБЃЩљУїгагУТ№ЃПЩюлкЦКЩНЕїНтдБЃК

- НЩЗбПеДАЦкЪмЩЫЃЌЩчБЃЪЧЗёХтГЅЃП

- ЁАаЩЬвЛжТЁБВЛЪЧВЛНЩЩчБЃЕФНшПк

- жАДњЛсОіЖЈгЩЭЃаНСєжАжАЙЄГаЕЃШЋВПЩчБЃНЩЗбвхЮё ЮЅЗЈ

- дБЙЄЭЫанЃЌЕЅЮЛЮДНЛЩчБЃЃЌЫїХтбјРЯН№13ЭђЃЌЗЈдКВЛжЇГж

ЩчБЃНЩЗб15ФъЁЂ20ФъЁЂ30ФъЕФЧјБ№ЃЌД§гіВюКмЖрТ№

- ЫежнЕЅЮЛЩчБЃНЩФЩИіШЫвЛФъ4314дЊЃЌНЩФЩ23ФъЭЫанЙЄзЪвЛ

- 2025ЩчБЃЭЫанЙЄзЪМЦЫуЙЋЪН ЫФДЈУМЩНбјРЯН№МЦЫуЙЋЪН202

- ЩчБЃНЛ33ФъЭЫанН№НёФъгаЖрЩйЃПЃЈ2дТ5ШеЃЉ

- 2025ФъЃЌбјРЯН№МДНЋЩЯеЧЃЌЙЄСф27ФъЁЂ32ФъЁЂ37ФъЃЌСьЕФ

- КўФЯвцбєЭЫанШЫдБ2024ФъбјРЯН№МЦЗЂЛљЪ§ГіТЏ бјРЯН№жи

- ЙуЖЋЗ№ЩННЛ16ФъбјРЯБЃЯеУПИідТФмСьЖрЩйЃП

- ЩъСьЪЇвЕБЃЯеН№ашЬсЙЉЕФВФСЯЃПДѓРэЕФЩъЧыЪЇвЕН№ВФСЯвЊ

- 2025АЂРеЬЉЭЫанЙЄзЪМЦЫуЙЋЪНЃЌ27ФъЭЫанН№ЖрЩйЧЎЃП

- ЩчБЃНЩЗб24ЁЂ29ЁЂ32ФъЧјБ№гаЖрДѓЃЌЫСьЕФбјРЯН№ЖрЃП

- ПІЪВЭЫанН№МЦЫуЙЋЪН2025ЃЌ16ФъФмЯэЪмЕНЖрЩйбјРЯН№ФиЃП

ШчКЮШыЛЇЙужнзюЪЪвЫЃПаТОЩеўВпЖдБШЛАФужЊЃЁ

- 2024~2025ФъЩТЮїгмСжСщЛюОЭвЕЩчБЃВЙЬљзюаТБъзМЃЈЩъЧы

- СщЛюОЭвЕздМКНЛЩчБЃвЛИідТвЊНЛЖрЩйЧЎЃП02/05/25

- ЩТЮїбгАВЩчБЃД§гіШЯжЄдѕУДдкЪжЛњЩЯЭъГЩЃПзюаТНЬГЬРДСЫ

- ЩЧЮВ4050ЩчБЃВЙЬљБъзМзюаТЯћЯЂ 2025ФъЩЧЮВСщЛюОЭвЕ405

- ЗРГЧИл4050ЩчБЃВЙЬљЖрЩйЧЎвЛИідТЃЌ2024-2025Фъ4050Щч

- ЩчБЃЖЯСЫЦпАЫФъФмајНЛТ№ЃПЃЈ25Фъ2дТ5ШеЃЉ

- 2024~2025ФъеХМвПкСщЛюОЭвЕЩчБЃВЙЬљзюаТБъзМЃЈЩъЧыЬѕ

- 2025В§ЖМЩчБЃНЩФЩБШР§ЪЧдѕбљЕФЃПЃЈ2025Фъ2дТ5ШеЃЉ

- 2024~2025ФъбЬЬЈСщЛюОЭвЕ4050ВЙЬљзюаТБъзМ бЬЬЈСщЛюОЭ

- 2025ФъСјжнЩчБЃНЩФЩБШР§ЃЌ2025ФъСјжнЩчБЃНЩЗбЖрЩйЧЎЃП

ВТФуЯВЛЖ

ЮЅЙцааЪЛЪмЩЫ вНБЃФмЗёБЈЯњЃП

ЮЅЙцааЪЛЪмЩЫ вНБЃФмЗёБЈЯњЃП

2019ФъАзЩНЮхЯевЛН№НЛЖрЩйЧЎЃПзюЕЭБъзМЪЧЖрЩй

2019ФъАзЩНЮхЯевЛН№НЛЖрЩйЧЎЃПзюЕЭБъзМЪЧЖрЩй

2019ЯЬбєбјРЯН№ЕїећзюаТаХЯЂЃКУПШЫУПдТдіМг48

2019ЯЬбєбјРЯН№ЕїећзюаТаХЯЂЃКУПШЫУПдТдіМг48

2019ФъЫчЛЏЪЇвЕБЃЯеН№зюаТБъзМЃКСьШЁЬѕМўЁЂСї

2019ФъЫчЛЏЪЇвЕБЃЯеН№зюаТБъзМЃКСьШЁЬѕМўЁЂСї

2019ФъеђНвНСЦБЃЯезюаТеўВпЃКНЩЗбБШР§ЁЂЛљЪ§

2019ФъеђНвНСЦБЃЯезюаТеўВпЃКНЩЗбБШР§ЁЂЛљЪ§

ОгМвбјРЯРЯШЫШчКЮЗРЫЄЕЙЃПЮЏдБРзНмКєгѕЪдЕузЁ

ОгМвбјРЯРЯШЫШчКЮЗРЫЄЕЙЃПЮЏдБРзНмКєгѕЪдЕузЁ

2019ФъАВПЕЩњг§НђЬљаТеўВпЃКдѕУДЫуЁЂдѕУДСьЁЂ

2019ФъАВПЕЩњг§НђЬљаТеўВпЃКдѕУДЫуЁЂдѕУДСьЁЂ

2011бЇФъЩйФъЖљЭЏМАДѓбЇЩњвНСЦБЃЯеЩъБЈЙЄзїЕФ

2011бЇФъЩйФъЖљЭЏМАДѓбЇЩњвНСЦБЃЯеЩъБЈЙЄзїЕФ

ЬЦОљЃКвНбјНсКЯЛЙЪЧЛЄбјНсКЯЃП

здДг2015ФъФъЕзЙњЮёдКзЊЗЂСЫЮРМЦЮЏЕФЁЖЙигкЭЦНјвНСЦЮРЩњгыбјРЯЗўЮёЯрНсКЯЕФжИЕМвтМћЁЗвдРДЃЌЁАвНбјНсКЯЁБЩѕжСЁАвНбјШкКЯЁБЕФЛАЬтШеЧїЩ§ЮТЁЃдк2016ФъСНЛсЩЯЃЌетИіЛАЬтвВГЩЮЊ...[ВщПДШЋЮФ]

ЮвЙњЩчБЃНЩЗбТЪЪРНчХХУћ13 ВЂЗЧШЋЧђзю

БОБЈбЖ НќШеЃЌЭјТчгаДЋбдГЦЃКЁАжаЙњЩчБЃНЩЗбШЋЧђзюИпЁБЁЃОнДЫЃЌЁЖШЫУёШеБЈЁЗбћЧыЦфИїзЄЭтМЧепЕїВщВПЗжЙњМвЕФЩчБЃжЇГігыЙњУёЯэЪмЩчБЃД§гіЕФЧщПіЁЃЕїВщНсЙћЯдЪОЃЌдкШЋЪРНч173...[ВщПДШЋЮФ]

ЩюлкЩчБЃВщбЏ ЩюлкЩч

ЩюлкЩчБЃВщбЏ ЩюлкЩч МУФЯЩчБЃВщбЏ МУФЯбј

МУФЯЩчБЃВщбЏ МУФЯбј ЛнжнЩчБЃВщбЏ ЛнжнЪа

ЛнжнЩчБЃВщбЏ ЛнжнЪа ЩЧЮВЩчБЃВщбЏ ЩЧЮВЪа

ЩЧЮВЩчБЃВщбЏ ЩЧЮВЪаНёШеШШЕу

ЯэЩчБЃЁЂашХрбЕЁЂТєГѕвЙЃЌИїЙњЗчГОХЎзгЙц

- аТЮХ| ЯэЩчБЃЁЂашХрбЕЁЂТєГѕвЙЃЌИїЙњЗчГОХЎзгЙц

- еўВп| ЙњЮёдКЙигкгЁЗЂЛЎзЊВПЗжЙњгазЪБО ГфЪЕЩч

- ЙлЕу| бјРЯН№ЭЖзЪЖдОМУН№ШкЮШЖЈадгАЯьбаОПзлЪі

ЕуЛїХХааАё

- аТЮХ

- ЙлЕу

- еўВп

- АИР§

- жЊЪЖ

- АьРэ

- 2016ЪТвЕЕЅЮЛЪТМйЁЂанМйЁЂВЁМйЕФгаЙиеўВпЙцЖЈ

- 2017ФъЩЯКЃзюаТЩчБЃНЩЗбЛљЪ§ЩЯЯТЯовЛРРБэ

- ЙњМввНБЃОжЃКШЋЙњПчЪЁвьЕиОЭвНжБНгНсЫуДя93ЭђШЫДЮ

- ЩчБЃдѕУДВЙНЛЃПХЉДхЛЇПкЕФвЊдѕУДВЙНЛЩчБЃЗбЃП

- 2017ФъвбОЕНРДЃКЩчБЃПЈЕШаТЙцФуБиаыжЊЕР

- ФкУЩЙХЩчБЃПЈНјЖШВщбЏ

- 2016ЙЋЮёдБзюаТМЖБ№ЙЄзЪвЛРРБэ

- ИіШЫПЩвдВЙНЩЩчБЃТ№ЃПИіШЫВЙНЩЩчБЃСїГЬ

- ЩчБЃЖЯСЫашвЊВЙНЛТ№ЃПжаЖЯжЎКѓШчКЮВЙНЩЃП

- 2015ЛњЙиЪТвЕЕЅЮЛжАвЕФъН№ЕЅЮЛНЩЗбБШР§

аьСЂЗВЃКбјРЯН№БЃеЯВЛЙЋЦНИаДгКЮЖјРДЃП

аьСЂЗВЃКбјРЯН№БЃеЯВЛЙЋЦНИаДгКЮЖјРДЃП![[АВЛе]аТЩчБЃПЈНёФъЦ№ШЋУцЗЂЗХ ПДВЁНЩЗбВЛгУХмРДХмШЅ](/uploads/allimg/130319/1_0319105I5RW.jpg) [АВЛе]аТЩчБЃПЈНёФъЦ№ШЋУцЗЂЗХ ПДВЁНЩЗбВЛгУ

[АВЛе]аТЩчБЃПЈНёФъЦ№ШЋУцЗЂЗХ ПДВЁНЩЗбВЛгУ зюХЃБЦЕФОЭЪЧЃКНЋЩчБЃБфГЩСЫвЛУХЩњвт

зюХЃБЦЕФОЭЪЧЃКНЋЩчБЃБфГЩСЫвЛУХЩњвт ЕчзгЩчБЃПЈЩ§МЖСЫЃЁзюаТЪЙгУНЬГЬЁњ

ЕчзгЩчБЃПЈЩ§МЖСЫЃЁзюаТЪЙгУНЬГЬЁњ жаЙњЩчПЦдКжЃБќЮФЃКЩчБЃжЦЖШИФИя вЊФУГіЁАвЛ

жаЙњЩчПЦдКжЃБќЮФЃКЩчБЃжЦЖШИФИя вЊФУГіЁАвЛ бЬЬЈЪаППзХОЏЮёЪвУёЗПЦЕБЛдв вЩгыЩчБЃНЩЗбОР

бЬЬЈЪаППзХОЏЮёЪвУёЗПЦЕБЛдв вЩгыЩчБЃНЩЗбОР 2019ФъУрбєЪаЪЇвЕБЃЯезюаТЙцЖЈЃКНЩЗбБШР§ЁЂЛљ

2019ФъУрбєЪаЪЇвЕБЃЯезюаТЙцЖЈЃКНЩЗбБШР§ЁЂЛљ ГЧеђжАЙЄбјРЯН№ЮЊЩЖгаНќЭђвкПееЫ

ГЧеђжАЙЄбјРЯН№ЮЊЩЖгаНќЭђвкПееЫ ФкУЩЙХзджЮЧјШЫСІзЪдДЩчЛсБЃеЯЙЄзїЛсвщейПЊ

ФкУЩЙХзджЮЧјШЫСІзЪдДЩчЛсБЃеЯЙЄзїЛсвщейПЊ 2015бјРЯН№ЫЋЙьжЦЗЯГ§ЖдЙЋЮёдБМвЭЅЕФгАЯь

2015бјРЯН№ЫЋЙьжЦЗЯГ§ЖдЙЋЮёдБМвЭЅЕФгАЯь ЁЖЙужнЪажАЙЄЩњг§БЃЯеЪЕЪЉАьЗЈЁЗзюаТНтЖС

ЁЖЙужнЪажАЙЄЩњг§БЃЯеЪЕЪЉАьЗЈЁЗзюаТНтЖС 2019ФъЃЌЩњг§БЃЯедѕУДБЈЯњЃПЩњг§НђЬљдѕУДМЦЫу

2019ФъЃЌЩњг§БЃЯедѕУДБЈЯњЃПЩњг§НђЬљдѕУДМЦЫу