����CalPERS�����������Ƽ����ҹ���ҵ���Ľ��

�Ϻ��ƾ���ѧ����ѧԺ ���� Ԭ����

ժҪ�������о����������Ĺ������ϻ��𡪡������������ݹ�����Ա���ϻ���CalPERS�����������ƣ���������ģʽ�����빫˾�����Լ�Ͷ����Ϲ��ɵȣ�������CalPERS�ĸĸﶯ���京�壬�����ǿ���ҹ���ҵ������»�ְ�𣬸ĸ���ҵ������»��Ա���ɡ������ⲿ�������¡��������빫˾������Ͷ����϶��������������š�

�ؼ��ʣ����ϻ�����ҵ�����������

Operation of CalPERS and its application for China��s pension fund

Abstract��The paper studies the origin,governance structure and asset allocation of CalPERS--California Public Employees Retirement System, which is the largest public pension fund in U.S. It analyses the recent trends of CalPERS��reforms and the implication. The paper summarizes the over 70 years�� experience of CalPERS and puts forward the policy propositions such as increasing the responsibilities of pension council,restructuring the council��s committee and importing the outside council members, promoting corporate governance reform, diversifying the investment portfolio for China��s surging pension funds.

�������ݹ�����Ա���ϻ���California Public Employees��Retirement System��CalPERS������Ŀǰ�������Ĺ�����Ա���ϻ���������������ϻ��𡣹�ע����һ�����д����Ե�ְҵ���ƻ��ķ�չ���о��û�����������ɶ������ж���Ͷ��ģʽ����������������ͱ���е��ҹ���ҵ��������˵��������Ҫ��ָ���ͽ�����塣

CalPERS����״

CalPERS�Ǹ����������ݷ�����1932�꽨���ģ�Ŀ����Ϊ��������Ա���ۺ��ṩ�������Ͻ�����һ����ְҵ���ݡ��С���������Ա�Լ�ѧУ�ķǽ�ʦ��Ա��Ϊ�������������ƻ�������������ᱣ�ϵġ����ڵڶ�֧�������ϼƻ���60����Ժ�CalPERSҲΪ��Ա�ṩ����ҽ�ƽ�Ŀǰ�����IJ�����������140���ˡ��ڲ����ϣ�CalPERS��һ��ȷ�������ͣ�defined benefit����DB�ͣ������ϼƻ����ɹ�����Ա���ֱ���ɱ��շѣ�������������������ɻ���Ĺ���ίԱ����ΪΨһ�������˽��й��������������֧���Ǹ������ȹ涨�Ĺ�ʽ����������ݽ���Ŀ�����㹫ʽ�е���Ҫ�����������˵����䡢������������ǰ�Ĺ�н�ȡ�

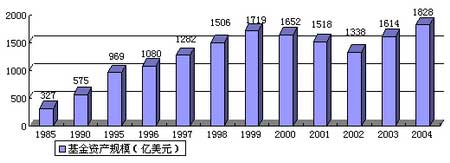

��ֹ2004������ȣ�2004��6�µף���CalPERS�ƻ����ܲ�������Ϊ141.71���ˣ���������ְ����������Ϊ40.3���ˣ���ְְ��Ϊ101.4���ˡ���ְְ���У���������Ա���ط�������Ա��ѧУ��Ա��ռ31����32����37����������Աÿ�µ�ƽ�����ݽ�Ϊ1670��Ԫ������ǰƽ����������Ϊ18.8�꣬ƽ����������Ϊ60�꣨�˲���ԱΪ50�꣩��83���������ߺ������������ڼ��ݡ�������Ľɷ��ܶ�Ϊ37����Ԫ�����й�Ա�ɷ�18����Ԫ�������ɷ�19����Ԫ������֧�����Ͻ�76.5����Ԫ����������Ļ��۲���������ͼ1��CalPERS����20�����Ĺ�ģ�仯��

ͼ1 CalPERS����20�����Ĺ�ģ�仯

CalPERS����20�����Ĺ�ģ�仯��������Դ��CalPERS General Facts June 2005��

����2005��4�µף�CalPERS�����ʲ���ģΪ1804����Ԫ��2004��CalPERS�������˹���������������Fitch��AAA������

CalPERS������ģʽ

���������Ӵ�Ļ��𣬻�����������ƺ�����ģʽ������Ҫ��CalPERS�����ȡ��������ģʽ��ȫ��μ�����Ϊ���й�ϵ��ί���˺������ˣ�����Ĺ���ίԱ�ᣨboard of administration����Ϊ���й�ϵ�������ˣ���Ψһ���������Σ�sole fiduciary responsibility���е��ߣ��ڻ���������ռ���ź��ĵ�λ��1992�꣬CalPERSȫ��μ���ͶƱͨ����������˻����ί��Ի��������Ͷ�ʵľ��Եġ������Ե�Ȩ����ĿǰCalPERS�����ί��ίԱ��13�ˣ�����6��ίԱ��ѡ�ٲ�����3��ίԱΪ����������4��ίԱΪ���ɹ涨�ĵ�Ȼ��Ա������ίԱ������Ϊ4�꣬�ڼ䲻�����Ρ�6��ѡ��ίԱ�У�������ȫ��ƻ��μ���ѡ��2�������ɸ����ƻ��μ��߸�ѡ��1��������ְ����������Աѡ��1������ְ��ѧУ��Աѡ��1������ְ�ĵط�������Աѡ��1�����������ݳ�Աѡ��1����3������ίԱ�У������ݳ�����2�����ݲΡ�����Ժ��ͬ����1����4�����ɹ涨�ĵ�Ȼ��Ա�У������ݲ�������������ƹ١������¾ֵ�1�����¼����¾ֶ��»�������1��ίԱ��CalPERS����ίԱ��ӵ�л����Ͷ��Ȩ��������ίԱ������Ͷ��ίԱ�ᣬ���帺������Ͷ�����ˡ������Ͷ��������Ͷ��ίԱ�ᡢ����Ա�����ⲿ��ͬ�ˣ��ʲ������ˡ�Ͷ�ʹ����̵ȣ���Э�̣������Ͷ��ίԱ����ͨ����Ͷ�����߰����Թ�Ʊ��ծȯ�����ز��ȸ����ʲ������ñ����ȣ������Ͷ�����߶��ڽ��и��¡�

���Ը���������CalPERS�������ṹ�ǣ�ȫ���������Ϊί���˺������ˣ�����ίԱ����Ϊ�����ˣ�����ίԱ���ٺ��ⲿ���ʲ������˻�����������ǩ��Ͷ�ʷ����ͬ�ȣ�����������ΨһĿ����ʵ�������������������������ȡ����������Ϊ���ĵ�����ģʽ��������ӵ���˻�������ľ��������Ե�Ȩ����������ģʽ�£������˵��ڲ����ɡ�Ͷ�ʾ��ߵ�ֱ�ӹ�ϵ������ҵ���Ͳ����Ա�����档Ϊ��֤�������ίԱ���ܹ��ϸ������������Ρ�������·��գ������ڹ���ίԱ���Ա�����Ͻ����˾��ĵ��ƶ���ơ�13����Ա�У��ɻ���ĸ���ͬ���������壨��ְ�����ݣ��ݡ��ط��ȣ��IJ����߷ֱ�ѡ��6�������Գ�ַ�ӳ�ʹ�����ͬ�����Ա�����棬������ѡ��ίԱ��6��������ίԱ���Ա������13�����İ�����û�����չ���ίԱ��ľ��Կ���Ȩ���������Է�ֹ�������ίԱ����ȫ����Ա���������ң����ܻ��ֺ����������Ŀ�ġ��ݳ��Ͳ�����Ժ������ίԱ���Դ����������������ŵ��������ݲ�������ƺ����µ��������ŵĵ�ȻίԱ�����Ա�֤���������������صط��������й����ߡ�����ȡ�������ְ�ܲ��ŵ�����֧�֡��ɼ����������ν���������һ���ط�ְҵ������������С���ˣ�����Ϊ�����������ĵĹ���ίԱ���Ա�����ϣ��ɼ�CalPERS�Ķ�λ����Զ��һ�������ϵ���ҵ����ռƻ��������������Լ������ȹ���ְ�ܲ��ŵ��������۵��Լ��������ͨ������ίԱ���Ա�����õ���ַ�ӳ������֤��CalPERS�������еõ����ɺ����ߵ�����֧�֡���ȻCalPERSҲ������ᱣ�ϼƻ�������ֻ���Dz�������Ա�����ݵĹ�����Ա���������Ա����ͨ��ѡ��ίԱ����������������������Ͷ�ʣ�����ᱣ�ϼƻ�����ȫ������Ա����ᱣ�ϻ�����������������ž������������������ȫû�о���Ȩ��

����������ֽ�ʾ����Ϊ��ᱣ����ϵ�ڶ�֧����ְҵ���ƻ������ⶨλ�����ȷǹ������ʵ���ᱣ�ϼƻ���Ҳ����ȫ��ҵ���ʵ����ϱ��գ����ǽ��ڶ���֮��ġ����ж���������һ����������ϱ��ϼƻ�����������ģʽ˵���������ݣ���һ���ڶ�֧�����ƻ��ijɹ������벻���ط����ɺ��������ŵIJ����֧�֣��ڶ������ƻ������ϸ�֤�Լ��Ķ��������������ΨһĿ����ʵ�ֻ�Ա���棬���ñ�������ҵ����λ���ߵط��������䲿�����������ƣ�������ģʽ�γ��У�Ҫע����ƶԸ���������ߵ��ƺ���ơ��ӷ���CalPERS��������ģʽ���ܽ�ó�����һ���ۣ�����ȷ��ʶ�ҹ���ҵ�������ʶ�λ������Ҫ���塣

CalPERS�ƶ��Ĺ�˾�����˶�

������CalPERS������Ϊȫ�ý��ע����Ҫԭ���������������ƶ��Ĺ�˾�����˶���CalPERS������������˾�����˶�������Ҫ�ƶ���֮һ���ǹɶ������ж���shareholder activism���Ĵ�ʼ�ˡ���20��������CalPERS�ڹ�˾���������ȡ�˹㷺�ж���1984�꣬����ʽ���������Ĺ�˾�����ĸ��˶���1996�꣬�����˹��ʹ�˾�����ĸ��˶���1999�꣬�����˹�˾������վ��www.calpers-governance.org����2002�꣬���������г��ĸﳫ�飬����˷�����Ȼ�¼�֮�������ŵ�ԭ��;����ж��ƻ���2003�꣬����������Ͷ����һ�𣬷������ع��˶��������������Ŀ����ҵ���»ع������������Ի�ȡͶ�������ģ������˾�߹���Ա�IJ�����н��ƻ�����������ŦԼ֤ȯ����������Ϊ����������ר�ң�specialist���ij�����Ϊ����Ͷ�������档2004�꣬�����˻�������Ͷ���˶����������Ͷ����Ͷ�����ƶ�����������չ����ҵ���ȵȡ�

����������ĿǰCalPERS�ڹ�˾���������ж��ϣ���Ҫ���������·��棺

1����˾������н�ꡣ2002��11��������CalPERS������ȫ����Χ�ڷ������й�˾������н��ĸҪ�����й�˾���º�н��ίԱ�������Ϊ�������Ρ�CalPERS���������֤ȯ����ίԱ�ᣨSEC��������������ѯҵ�����й�˾һ��Ϊ��ҵ��ƹ�����н�귽���������й��������ӷ��������ȡ�CalPERS������ȫ�������ϻ�����������һ���ж�����ͬ���ֹ�����н����ߵĹ�˾��֧�ָ�н���н��ίԱ�ᶭ�£�����Щ��˾���䶭�·����ͷ����ж���ͬʱ���Խ����˺����߹�н��Ĺ�˾����֧�֡�

2��������������2004����CalPERSǿ��Ҫ��ĸ����й�˾���µ���������Ҫ�������������������ɻ��������������ⲿͶ���ߺ�˾���ڲ�Ȧ���ˡ�һ��ӵ�ж��µ�����Ȩ��2004��CalPERS����������Ͷ������SEC�ύ��һ���鰸��Ҫ�����ɶ������������ϸ���Ļ���Ȩ��2005�����ȴ�SEC����������CalPERS�Ȼ���Ͷ���ߵ���һ���飬������̻ᡢ��ҵԲ�����������������˾������������֯�ķ��ԡ�

3����ҵ������Ч�Ͳ���Ч��CalPERS����ͶԹ�˾������Ч�Ͳ���Ч���Ĺ�˾���й���Ǵ�𣬴�1992�꿪ʼÿ��һ�����ڡ��������ձ����Ϲ�������ȵ�һ�ݡ���ע��������focus list������������һֱ����������ע�������������ǡ�����˯�ߵ����ؾ��桱��Ŀ�깫˾һ������������������ܵ�����ѹ�������Ƚ��й�˾�����ĸ�������ӹɶ����棬Ŭ�������ҵҵ�������ڶ�Ŀ�깫˾����ѡ��CalPERS������һ�����ݱ���̡�һ��ʼ��ѡ������ǹ�˾�³����и����ɶ�����ķ��չ��涨���������ɶ�����ͶƱ�����һ����ֹ�����ԽϸߵĴ�˾��90�������������ѡ�������Ҫ�Ǵӻ���Ĺ�Ʊ�������ѡ�����5�����Ч��Ʊ����������һЩ��˾����1��CalPERSĿ�깫˾��ͳ��������

|

|

ȫ���� |

Ŀ�깫˾��������� | |||||

|

|

|

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

|

Ŀ�깫˾������ |

63 |

12 |

12 |

10 |

9 |

10 |

10 |

|

����ǰ1���Ʊ���棨%�� |

-10.52 |

-8.16 |

-1.83 |

-6.80 |

0.23 |

-19.37 |

-28.31 |

|

����ǰ5���Ʊ������棨%�� |

-20.79 |

-17.75 |

-22.76 |

-31.81 |

-19.48 |

-22.35 |

-9.71 |

|

���ʲ�*��������Ԫ�� |

2107 |

15671 |

6971 |

4786 |

2107 |

722 |

1191 |

|

���۶�*��������Ԫ�� |

2650 |

9268 |

4321 |

4326 |

2598 |

1108 |

1003 |

|

��Ȩ��ֵ*��������Ԫ�� |

1278 |

2890 |

2353 |

1459 |

976 |

301 |

931 |

|

��ְԱ*��ǧ�ˣ� |

16 |

41 |

23 |

22 |

16 |

7 |

6 |

|

��ӯ��* |

6.53 |

4.37 |

15.18 |

-3.35 |

9.57 |

-3.09 |

6.35 |

|

���ʲ�������*��%�� |

3.09 |

3.72 |

5.70 |

1.32 |

3.78 |

-5.08 |

1.02 |

|

���Ƹ�����־����* |

59 |

10 |

72 |

49 |

217 |

110 |

150 |

|

δ���롶�Ƹ��������Ĺ�˾���� |

25 |

0 |

2 |

3 |

4 |

9 |

7 |

|

*����ָ���Ϊ��������λ���� | |||||||

�ӱ�1���Կ�����CalPERSĿ�깫˾���ص��ǣ���1���ڹ���ǰ1�꼰ǰ5���ڣ���Ʊ�����ʾ�Ϊ�����ɼ۳��ڳ����½�����2����˾��ģ�ϴ�ƽ����ģ���ԣ����ʲ���21����Ԫ�����۶���26����Ԫ��Ա����1��6ǧ�ˣ����Ƹ���500ǿ����ƽ��59λ�������������ƶ��ԣ�CalPERSĿ�깫˾�Ĺ�ģ���½�����������Ŀ�깫˾�������Ŀ�������ٲ��ȶ���ÿ��5�ҹ�˾���ҡ��ڹ�ע�����У�����һЩ���������й�˾����2005�������е��������ʼ��š�AT&T��2004��ĵ�˹�ṫ˾����Ĭ���������ʼҺ������ƣ�2003���ʩ�ֹ�˾��2002�����Ѷ�Ƽ���������Ѷ������������ڼ��ŵ�������˾����Щ��ҵ�ڳ�ΪĿ��֮ǰ�Ѿ����ɶ�����˳������𣬻�����Ϊ��˾�����������⣨������2005���������ʼ��ŷ����������š�2002����Ѷ�Ƽ���¸���ع�ȣ���������Ϊ��˾��չս��ʧ������AT&T���ȵȡ�CalPERS����Щ��˾����������һ����Ϊ��Щ��˾������ҵ������˾���ʧ��һ��Ҳ����Ϊ��������Щ��ҵ��Ͷ�ʹ�ģ����ͨ�����ý�ͶƱ���˳���CalPERS�Թ�ע����Ŀ�깫˾��ѡ�ӹ�˾�³����Ƿ����ɶ�����ķ��չ������ת��˾�IJ���ҵ����Ʊ�г����֣�˵��CalPERS����ѡ����ע�ص��Ϊ��ȷ����Ϊֱ�ӣ���Ϊ���չ�����ȸ��ɶ���������DZ�ڵ�������ʧ��������IJ���ҵ�����Ĺ�Ʊ������ֱ������Ͷ�������档���⣬90�������CalPERS������ҵ���г��������˾�������˾ת�䣬��־��CalPERS������Ĺ�˾�����˹�ע����Ұ��Χ��

�����ڷ�����ע����֮�⣬CalPERS���йɶ������ж������빫˾�������ֶλ��У���1����������ͶƱȨ�ͽ��д���ͶƱ��1992�꣬����֤����Ƴ��ĸ����ߣ��ſ��˹ɶ���������ͶƱȨ�����ƣ��������ɶ�֮�����ϵ����֮����CalPERSΪ�����Ļ���Ͷ�����ǻ�����չ���ģ����˵����㷺��������ͶƱȨ�����һ���Ͷ���������ͨ���ڹɶ�����Ϲ�ͬ�ж����Է��Թ�˾�����㡣��2���ɶ��鰸���ɶ��鰸���ɹɶ������Ҫ��������ȡijЩ�ض��ж��ļ������棬�鰸һ���ǽ����Եġ��ɶ��鰸��������֤���14a-8������д���ڹɶ�����ټ�ǰ6�����ύ���ɶ��鰸���ŵ��ǿ��Ա�����������ͶƱȨ�İ���ɱ������Ҳ�����������������ԡ�CalPERS�Ȼ���Ͷ���߿����Ƚ��鰸˽�µݽ�Ŀ�깫˾������ܹ���Ŀ�깫˾�����Э�������ɶ��鰸�������������̱��ܡ���������ѧ�ߵ��о����ۣ�Gillan��Starks��2000����CalPERS�Ȼ���Ͷ�����鰸��ƽ��֧����Ϊ32.9�����ɶ������ж�������鰸��ƽ��֧����Ϊ38.2�������˹ɶ����鰸��֧����ֻ��18.5������˻���Ͷ��������鰸��֧��Ʊ���Ǹ���Ͷ���ߵ�175����[1] ��3�����⣬CalPERS�����Է���һЩ����ʽ������������߽��ͺ��ȵȣ�Ҳ���Է���һ�������á�

��ô��������ЩCalPERS�����ж����ֶ�Ч������أ������Դ��о����ܶ࣬�������۲���һ�¡���һ��������ˡ�CalPERSЧӦ����CalPERS effect����ר��������Ѿ���Ϊ������˾�����о������һ���ȵ㡣��������Ե��о���Nesbitt��1994����1987-1992���42��CalPERSĿ�깫˾���о��������ڳ�ΪĿ��֮ǰ��5�����Щ��˾��Ʊ����������ڱ��ն�500ָ��66��������ΪĿ�깫˾֮���5�����Щ��˾��Ʊ�����ʳ�Խ���ն�500ָ��41.3����[2] CalPERS�����ڲ����о���ΪĿ�깫˾�Ĺɶ��Ƹ��õ��������ӡ��ڹ�ע��������֮��3����Ŀ�깫˾�Ĺɶ��ۻ�����ر���Ϊ12����6�����ۻ�����ر��ʴﵽ17.37����1��ɶ��ۻ�����ر��ʴﵽ46����[3] English���ˣ�2004�����о��ɹ���Ϊ���ڹ�ע��������6���º�Ŀ�깫˾��Ʊ�г������棬������ʱ���������ԡ�[4]

�����Ͽ���CalPERS���ƶ���˾�����ĸ�����ȡ���˼���ɹ��������Ĺɶ������ж������˾�����˶��������ʵ��������CalPERSΪ�����Ļ���Ͷ����Ŭ��֮�²ŵõ�������չ��CalPERS�Թ�˾�����˶��еĹ�ע�ص�����ı仯����ӳ��������������˾�����˶����ݱ�ͷ�չ��

����֮������CalPERS��������������Ļ���Ͷ���߰����˹�˾�����˶��е��쵼�ߣ�������Ϊ���п�ԭ��ġ���һ��CalPERS��Ϊ�������ϻ��𣬾�������������ԡ�������һ��˽�����ϻ��𣬼�����ij����ҵ���߾�����ҵ�����ϻ���������CalPERS�ڶ����й�˾�����ж�ʱ��������Ŀ�깫˾�Ĵ����������Ŀ����ҵ�����ھ�Ӫҵ��ҵ��Դ�������г��ȸ�����Ѱ��Թ����������ϻ���ķ�����ҵ���б��������ڶ�����Ϊ������Ա���ϻ��𣬿��������������ŵĶ��֧�֣������Ѿ��ᵽ������Ҳ��CalPERS���ڻ����ж�����Ҫԭ������CalPERS�����ģ��ӵ�ж�Ŀ�깫˾������������Ϊ�ֹ������Լ�����������Ͷ���ߵĺ�������CalPERSǣͷ�����γ�һ��ʵ����Ĺɶ����š�������Щ�������ҹ���ҵ���ƻ���˵�����н�����塣δ���ҹ�������չ��һ����ģʱ���ڲ��빫˾�����ͽ��йɶ������ж�ʱ����ע����Ҫ���⡢��ȡ�ľ��������繫����ע���������д���ͶƱ���ύ�ɶ��鰸������������Ͷ���������ж��ȣ������Դ�CalPERS������ȡ�ñ����顣

CalPERS���������ʲ�����

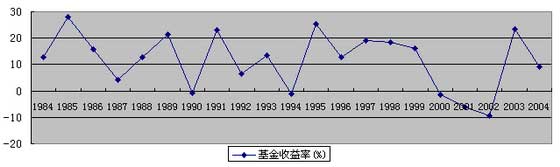

CalPERS�����ڳ���70���ʱ������γ����Լ���Ͷ�ʷ�����Ͷ��ҵ����Ϊ�ɹ���ͼ2��CalPERS�����20��������������������

ͼ2 CalPERS�������Ȼ��������ʣ�1984��2004��

CalPERS�������Ȼ��������ʣ�������Դ������CalPERS General Fact June 2005.���ݻ�ͼ��

��ͼ2���Կ�����������21�����2001��2002���귢���ϴ�����1990��1994��2000�����������ʽӽ�Ϊ0֮�⣬������ݻ�������������Ϊ������21������14�����������ʳ�����10����21�����������ʸߴ�11.59������ˣ������Ͷ��������൱�ɹ��ġ���2��Ŀǰ������ʲ����������

|

�ʲ���� |

��ֵ |

��ֵ���� |

Ŀ�����ñ�����%�� |

����������Ͷ�ʱ��� | |

|

�������� |

�������� | ||||

|

�ֽȼ��� |

14 |

0.8 |

0 |

0 |

100 |

|

�̶�����֤ȯ���������ʣ� |

467 |

25.9 |

26 |

0 |

100 |

|

Ȩ����Ͷ�� |

|

|

|

|

|

|

���ڹ�Ʊ |

720 |

39.9 |

40 |

81.9 |

18.1 |

|

���ʹ�Ʊ |

407 |

22.5 |

20 |

59.6 |

40.4 |

|

����Ͷ��/˽ļȨ�� |

85 |

4.7 |

6 |

0 |

100 |

|

ȫ��Ȩ�� |

1212 |

67.1 |

66 |

68.7 |

31.3 |

|

���ز� |

112 |

6.2 |

8 |

3.6 |

96.4 |

|

ȫ��Ȩ��ͷ��ز� |

1324 |

73.3 |

74 |

|

|

|

�����ʲ��ܼ� |

1805 |

100 |

100 |

46.3 |

53.7 |

|

������Դ��CalPERS Investment Facts August 2005. | |||||

����֪��������һ�����������˵��������ʲ����������Ǿ����������ҵ���ĵ�һ��Ҫ���أ����ھ���IJ�ͬ�ʲ�����У�Ͷ�ʷ��Ϊ����Ͷ�ʺ�����Ͷ�����֣��־����Ÿ��ʲ��������棬�Ǿ����������ҵ���ĵڶ���Ҫ���ء���ˣ�����һ����ϵ��ʲ��������ͱ������Լ������ʲ�����е�Ͷ�ʷ�����ж�һ�����Ͷ��ҵ���ĺû��Լ����ҵ������Դ���ӱ�2���Կ�����CalPERS�����������ñ���Ŀ��Ϊ����Ʊ��Ȩ�����ʲ�ռ66�����̶�����֤ȯռ26�������ز�ռ8������Ʊ�ʲ��У����ڹ�Ʊռ40�������ʹ�Ʊռ20����˽ļȨ�棨�����Ͷ�ʵȣ�ռ6������Ͷ�ʷ����ԣ���ȫ���ʲ��У�����Ͷ�ʺ�����Ͷ�ʸ�ռһ�롣���ڲ�ͬ�ʲ�����ϣ�����Ͷ�ʺ�����Ͷ�ʵı����кܴ�����𡣱��磬����ծȯͶ�ʣ�����Ͳ�ȡ��100���Ļ���Ͷ�ʲ��ԡ����ڹ��ں��ʹ�Ʊ�������ϲ���������Ͷ�ʲ��ԣ����ҹ��ڹ�Ʊ������Ͷ�ʲ��ֵı�������һЩ���ﵽ81.9������˽ļȨ�桢���ز�������ֲ�ȡ�˻������ԡ���ˣ�������Ϊ��CalPERS����������ʲ������ϣ���һ�����ʲ�Ϊ��Ʊ��60���������ڹ�Ʊ�ı���Ϊ���ʹ�Ʊ��һ����������ȡ����Ͷ�ʣ��ڶ������ʲ�Ϊծȯ��26������ȫ����ȡ��������Ͷ�ʣ����������ʲ�Ϊ���ز���˽ļ�ķ���Ͷ�ʵȣ����ֲ�ȡ��������Ͷ�ʡ�֮����CalPERS��ȡ�������ʲ����ñ�����Ͷ�ʷ��������Ϊ�����Ǹ����ʲ����ķ��պ;����ʲ��г���Ч�̶ȵIJ�ͬ���������ľ�������CalPERS�����ʵ������������������ʲ���������dzɹ��ġ���Ȼ��������ʲ�������������г��ı仯�����Ͻ��е�����

�����ҹ�����ҵ�����˵��������ʽ�ծ������CalPERS��һ�µģ�����Ҫδ��֧����Ա�����Ͻ𣬶���һ�ֳ���Ͷ���ʽ����Ծ��ʲ���ծƥ�������˵���ҹ���ҵ������ٵ��ʲ�Ͷ��Ҫ���CalPERS��һ�µġ������ҹ������г��ľ��������������ͬ���������г��Ŀ�Ͷ�ʲ�Ʒ���г��ķ��ճ̶Ⱥ���Ϣ��Ч�Եȷ�����ڱȽϴ�IJ��죬����CalPERS�ľ����ʲ�������ϲ������հᵽ��������������CalPERS��Ͷ��˼���Ͷ��ԭ�����ݻ�����ʽ�ծ���Ժͽ����г�����Ч������ͬ�����ж�������ɢ���úͲ�ȡ��ͬͶ�ʷ���������ر��ǻ����ڹ�Ʊ�г��ϵ�����Ͷ�ʡ���ծȯ�г��ϵĻ���Ͷ�ʣ�����Է��ز��ͷ���Ͷ�ʻ���ȸ߷���Ʒ�ֵ��ʶȲ���ȣ�����ֵ���ҹ���ҵ������ġ�

���⣬��Ͷ�ʷ��棬CalPERS��ǰ���еĸĸ��ʩ�У���1���ȶ������Ͷ�������ʡ�CalPERS���Ҫ����Ӧ����������contingency reserves��������Ͷ������ߵ�����л�����һ�������潨���������𣬲���Ͷ����ʧ��ݵĻ�����𣬲����ٹ�Ա�ɷѵ�ѹ��������Ϊ������Ա���ɷ��ʵ��ȶ��ԣ�����ϴ���CalPERS���������Ͷ�ʼ������ԡ���ƽ������Ͷ�������ʵIJ�������������������ȶ�Ͷ�������ʵ�����ĸ��ʩ�Ѿ���2005��3����ʵʩ����2����ȷ�������ͼƻ���DB�ͣ�ת��ȷ���ɷ��ͼƻ���DC�ͣ���CalPERS����2007��6��1���𣬽�ֹ�κ��²μ����ټ���DB�ͼƻ�������������½�����DC�ƻ�������DB�ͺ�DC�ͼƻ��IJ���ģʽ��ͬ�������ڱ��վ���ģʽ��Ͷ�ʻ���ģʽ����������δ��CalPERS�����Ͷ�ʲ���Ҳ���ܵ�Ӱ�졣

�ܽ�

��CalPERS����չ�����ر��ǻ�������ģʽ���ɶ������ж����ʲ��������ߵ��ݱ��У������ҹ�Ŀǰ����������ͱ���е���ҵ�����˵��������Ϊ������Ҫ�Ľ�����塣����֮��

��һ���������������ṹ�У������˵Ľ�ɫ������Ҫ��������ҹ����ƻ��������˽����ص��������ҹ�����ҵ������а취���͡���ҵ������������а취���н綨����ҵ���������еĹ���ģʽ�������˿�������ҵ�ڲ���������»ᣬҲ�������ⲿ�ķ������л�������Ŀǰ��ʵ�У���ҵ���Ĺ�����Ҫ������ҵ����ҵ��ְ��������»�ᡢ�ط�����ᱣ�ջ������Լ����չ�˾�������ھ��죬�α������ͻ����ʲ��ı�����ռ40����30����30������ƽ��2004������ˣ������µķ�����ϵ���籣�����ͱ��չ�˾����רҵ�����ϱ��չ�˾�⣩��Ҫ�˳������˵Ľ�ɫ������ҵ����ҵ��������»��Ȼ��Ϊ����Ҫ����������ˡ�Ϊ��ֹ�����˷����ڲ��˿����Լ����·������⣬������»��Ա����ʮ����Ҫ�� ����ɳ�������ר������>>>

������Ϊ��CalPERS����ίԱ���Ա�Ĺ��ɾ��г�ִ����ԣ�ѡ��ίԱ������ίԱ�͵�ȻίԱ�����ֲ�ͬ�����ķֲ�����ȻίԱ�е�������Ա������Ա�ȵĻ�Ϲ��ɵȣ���֤�˸����������ƺ⣬ͻ���˹�ί���Ȩ���ԡ������ԣ����������̶��ϱ�����ʵ�ֻ�Ա�����档���֮�£��ҹ�Ŀǰ��Ҫ����ҵ�ڲ����ر��ǹ����Ա����������Ա��ɵ���ҵ������»ᣬרҵ�̶Ȳ�����Ҳû�������ⲿ��Ա�����ܷ�ӳ�ҹ�������ҵ���ƻ�����������������壬����ʹ��ҵ�����Ϊ��ҵ�ڲ��˿��Ƶ�һ�ָ���֧�����ߡ����Խ�����ҹ�����ҵ������»���иĸ��ЧCalPERS������������������ġ�������ͬ������ⲿ��Ա�������Ͷ����ϲ���̨�������ߣ���������»��Ա�Ĺ����ƶȻ�����ʹ��ȡ�ⲿ�ķ������л����������й�˾��רҵ�����ϱ��չ�˾�ȣ��������й�����ҵ���ʱ��Ҳ���뽨������������ίԱ�ᣬ��������ί����ҵ��������Ա������������ܲ�����Ա��������Ʋ��ź��Ͷ����ϲ��Ŵ����ȣ������������רҵ��ʿ�Ȳμӽ�����

�ڶ���������ҵ��������빫˾���������ҹ���ҵ����δ����չ����Ŀǰ�ҹ���ҵ������������ģ��С����ǰ����500��Ԫ�����ģ�Թ�Ʊ�г���Ͷ�ʻ�û��չ�������µ�����ƶ���ϵ�£��Ͷ����ϲ��ŶԻ���Ͷ���ˡ������˵ȵ��ʸ���ѡ2005��8�·��Ź������µĻ��ƻ�û�д��ģ���������ǣ������ҹ�����Ͷ���߹�ģ��׳���Լ���Ʊ�г��ķ�չ����ҵ�����Ϊ����Ͷ���߶����е���ҪһԱ������������������Ե������ԣ�ʵ������Ա����Ϊ��ҪĿ�ġ�����ȫ��ҵ����Ͷ���ߣ����ʽ����Եij����ԡ��ȶ��ԡ������ԣ���Ȼ���ڹ�˾�����з�չ�������������á�CalPERS�ڹ�˾�����˶��з��ӵ�ǣͷ���á��������õķ�������Ŀ�깫˾��ѡ�����ж��Ľ���ȣ���ֵ���ҹ�����ҵ����ص��ע��ѧϰ��

���������ڻ�����ʲ�����Ʒ�ֺ�Ͷ�ʱ������ҹ�����ҵ������������а취���й涨���ϸ�����ơ�����Ͷ�ʴ�����Ʊ�ݡ����һ����ծ�ع��������Բ�Ʒ�������ڻ����ʲ���ֵ��20����Ͷ���ڹ�ծ�����ڴ�Э�������ծ����ҵծ����תծ��ծȯ����ȹ̶�������Ʒ�֣������ڻ����ʲ���ֵ��50����Ͷ���ڹ�Ʊ����Ʊ�����Ͷ�����ӱ��ղ�Ʒ��Ȩ����Ʒ�֣������ڻ����ʲ���ֵ��30�������й�Ʊ������20���ȵȡ���CalPERS���ʲ����ñ�����ȣ�Ŀǰ�ҹ���ҵ���Ͷ�ʵĹ涨������Ȩ�����Ʒ�����ñ������ͣ����ڹ̶���������ֽ����Ʒ�����ñ������ߣ��������Ҳ�����뷿�ز��г�������Ͷ�ʵ�˽ļȨ���г��ȡ�

������������Ϊһ�����ڵĻ���Ͷ���ߣ��Լ������ʲ�δ��֧�����Ͻ�ĸ�ծ���ʣ����������һ���൱����ʱ���ڻ�ȡ�ϸߵ������ʣ����������Ҫ����ͨ�������ʡ����������ʵȡ����ԣ����Ȩ�����Ʒ��Ͷ�ʱ������ſ��Ը����ʲ����ϸ�������ƣ��ؿ�����Է��ز����г��ȵ�Ͷ���������Ի����Ͷ�ʼ�ܴ��ϸ��������תΪ�����˼�ܣ��ɻ������������������ʲ����þ��ߣ��ȵȣ�����CalPERS��70�����ķ�չ�仯�Ĺ��ɣ�Ҳ���ҹ���ҵ���Ͷ�ʼ���ܵ�δ����Ȼѡ��

������Ϊ������Ȼ��ѧ������Ŀ�����70573067������������ѧ������Ŀ�����05CJL011���Ľγɹ���

����飺���ף��Ϻ��ƾ���ѧ����ѧԺ�����ڣ��о�����˾������������Ԭ���⣬�Ϻ��ƾ���ѧ����ѧԺ˶ʿ�о�����

��ͼ����ţ�F830.9 ���ױ�ʶ�룺A

�ο����ף�

[1]Stuart L. Gillan and Laura T. Starks. Corporate governance proposals and shareholder activism�� the role of institutional investors[J].Journal of Financial Economics�� 2000����8����275-305

[2]S. Nesbitt.Long-term rewards from shareholder activism�� a study of the CalPERS effect [J]. Journal of Applied Corporate Finance�� 1994�� ��6����75�C80.

[3]CalPERS facts at a glance June 2005.http��//www.calpers.com/imdex.jsp��bc=/about/facts/home.xml.

[4]Philip C.��English��etc. the CalPERS effect revisited [J]. Journal of Corporate Finance�� 2004�� ��1����157-174.

[5]CalPERS General Fact June 2005.http��//www.calpers.com/index.jsp��bc=/about/facts/home.xml.

[6]CalPERS Investment Facts August 2005.http��//www.calpers.com/eip-docs/about/facts/investme.pdf

[7]��ƽ.�й���ҵ����˰����������[R].������ѧ�й���������ᱣ���о����ĵڶ���˫�����ۻ�.2004����3��. ת����. econ.pku.edu.cn/ccissr/ society��20magazine/seminar/seminar040305.pdf

2006��12��21�� ��Դ������֤ȯ��������վ ���ڽ���վ

������CalPERS�����������Ƽ����ҹ���ҵ���Ľ�������й��籣���ռ������༭��

���ĵ�ַ��http://www.shebaodata.com/xinwen/96101.html

Ϊ���籣֪ʶ���ռ�����Ϣ�Ĵ������й��籣����ӭ��ת�ط���������ע�����³����������������ӡ��������ǽ����������Ȩ���ε�Ȩ����

�籣�����������

���¿���

- ���ݵ�λ�籣���ɸ���һ��4314Ԫ������23�����ݹ���һ���� 2025�籣���ݹ��ʼ��㹫ʽ �Ĵ�üɽ���Ͻ���㹫ʽ2025���� �籣��33�����ݽ�����ж��٣���2��5�գ� 2025�꣬���Ͻ����ǣ�����27�ꡢ32�ꡢ37�꣬���Ǯ�� ��������������Ա2024�����Ͻ�Ʒ�������¯ ���Ͻ����㲹�� �㶫��ɽ��16�����ϱ���ÿ����������٣� ����ʧҵ���ս����ṩ�IJ��ϣ�����������ʧҵ�����Ҫ��һ 2025����̩���ݹ��ʼ��㹫ʽ��27�����ݽ����Ǯ�� �籣�ɷ�24��29��32�������ж��˭������Ͻ�ࣿ ��ʲ���ݽ���㹫ʽ2025��16�������ܵ��������Ͻ��أ� 25�깤�����ݹ����Ƕ��٣���2��5�գ� ���ݽ�����Ͻ�������������ҵ��Ա���Ͻ����Ǯһ���� �籣���������к�Ҫ�����籣����Ǯһ����2025�ꣿ 2025�꣬���Ͻ����ǣ�����28�ꡢ31�ꡢ32�꣬���Ǯ�� ���������ʻ��Զ������𣿾�������ʱ����ʲôʱ�� 2023-2025������������ϱ��սɷѻ���,���������籣��Ҫ�� 2025�Ͼ��������Ͻ��˻������ô����ģ������˻����Ͻ�� �����籣��28�������������ݹ��ʣ� �ຣ�������ݽ���㷽�������ɹ�����ν���������֪���� ����ס��������λ���˽��ɱ����Ƕ��٣��зⶥ����� ���°���ʧҵ����ȡ��Ҫ�����������ʧҵ����ȡҪ�� �籣����20�꣬���ж������ݽ𣿣�02/05�� �������Ͻ����㲹������Щ������ȡ���������Ͻ���㹫ʽ�� �籣����15��ÿ�������Ǯ��19�ꡢ24���29�깤�����ݷֱ� 2024~2025��������������ҵ�籣�������±�����������+ �˳ǽ���200%��26���籣����������Ͻ𣿣�25��2��5�գ� 2024-2025����������ҵ��Ա�籣�ɷѼ۸�� ��������ҵ �籣����37�ꡢ40���42�����ݣ��ĸ����ݽ�ߣ�����˵�� �㽭�������Ͻ���㹫ʽ2025�������� 2025���㽭�������� ����2023����������Ͻ�Ʒ�����֮�գ����Ͻ�ӭ�����㲹 �籣�Ͻ�����Բ����𣿣�02/05/25�� ����ҵ�Լ����籣һ����Ҫ������Ǯ��02/05/25 �ڽ����ٸ���ʧҵ���տ�����ʧҵ�� 2025���ʧҵ���� 2025����ͷ����һ��Ľɷѻ����Ƕ��٣��ɷѻ���+�ɷѱ����� �������ڼ��籣�Ͻ�һ������ô��?��2��5�գ� �����������µ�2024��ɽ������2024���������,����100���� ס����������˽ɷ������Ƕ��٣��㶫�عع�����2024��ɷ� �����Ӱ��籣������֤��ô���ֻ�����ɣ����½̳����ˣ��� ��β4050�籣������������Ϣ 2025����β����ҵ4050���� 2025�����籣�ɷѱ�һ������2025-02-05�� ʧҵ��ֹͣ��ȡ��������ʲô��2024�꾰�����ʧҵ�������� �������ҵ�籣��ְ���籣��ʲô��һ�����������ҵ �����籣���ɵ��������쵽����Ǯ��2024-2025�������籣�ɷ� ���ʧҵ���ս���ô���죿������ �������������2024������Ϣ ���������������Ϲ�������� ������������ɱ��������Ƕ��٣�����ס�������������ʱ�� ���Ǹ�4050�籣��������Ǯһ���£�2024-2025��4050�籣���� �ϳ乫˾�籣���Բ����� �籣�ж��˼��껹�������𣿣�2��5�գ� ˭����ʧҵ���ս𣿺�����ʧҵ����ȡҪ��� �籣�����߰����������𣿣�25��2��5�գ� �籣���ɻ����ǰ���ʵ�����ʻ���Ӧ�����ʽ��ɣ�������Ҫ�� �㶫��Դ�籣�ɷѱ����������ģ��㶫��Դ�籣���㹫ʽһ�� 2025��ũ����ô������2025����ũ�ϵı������̺ͱ��Ƕ��� ���±�ͤ��������ɱ�һ����,2024-2025�깫������ɻ��� ��ְʧҵ����ô��ȡ���еµ�ʧҵ���ս�����Ҫ�� ���ɹ������첼�������ʵ�������Ϣ ���� ���ɹ������첼�� 2024-2025�궫������ҵ�籣ÿ����Ҫ����Ǯ���Է�����ҵ 2024~2025���żҿ�����ҵ�籣�������±�����������+�� 2025�籣���˽ɷѱ�����Ǯ���籣���˽��ɶ���Ǯһ���£� �籣�Ͻ�����������2025���ϳ��籣����Ǯһ���£� ��ɽ��ʧҵ����ô��ȡ��Ҫʲô���������������������պ��� 2025�����籣���ɱ����������ģ���2025��2��5�գ� 2025�����幫������˹�����ɴ���٣����幫����ɴ���� 2024~2025����̨����ҵ4050�������±� ��̨����ҵ�� 2024-2025�갢��������ҵ��Ա�籣�ɷѱ����Է��籣��Ҫ �żҿ�ʧҵ����ȡ�������� �����żҿ�ʧҵ���ս�������� ��������ʧҵ���ս����ṩ�IJ�����Щ�� 2025�������籣���ɱ�����2025�������籣�ɷѶ���Ǯ��2025 �����������µ�2024�����ո���2024���������,����100���� 2024������ɷѻ����Ƕ��� ��������ס��������ɴ�����ϡ� 2024~2025����Դ4050�籣�������Ƕ���Ǯһ���£�ʧҵ��� 2025�籣���ɱ����������ģ���2025��2��5�գ� �ӱ���ˮʧҵ�����뷽ʽ�м��֣� �籣���ɶ�������������Ͻ𣿣�2��5�գ� ���ϱ��նϽ���3����ô�죿�籣�Ͻ���ʲôӰ�죿��2025��2 ���˽����籣�ɷѶ���Ǯ��2025��2��5�� 2025ͭ���籣�ɷѻ����ͱ����Ƕ����أ���02/05�� ���������籣һ���¶���Ǯ����2025/02/05�� �籣һ���½�����Ǯ����ְ��Ա���ɶ���Ǯһ���£���02/05�� ���Ͻ�ʲôʱ����ͳһʱ����02/05 �����籣����Ǯһ���£���02/05�� �籣��ũ����������ô�죿��25��2��5�գ� ��ô��ÿ��������һ����˶��٣���02/05�� 2025�����籣�ɷѱ��������Ƕ��٣���25��2��5�գ� �籣�Ͻ���ʲôӰ����˿��Բ��𣿣�2025��2��5�գ� �籣ͣ�˼�����ô������02/05/25�� ���Ź�����ҵ��Ա�籣һ���½�����Ǯ��2025��2��5�� ����һ��۶���Ǯһ���� ����һ��ÿ�½ɷ���ô�㣿��02/05 �������Ͻ���㹫ʽ�������ģ�02/05/25 �籣�Ͻ���þ������ˣ���02/05�� �㽭�籣����Ǯһ���£���2025-02-05�� �������м����һ�����籣��ô�죿�籣���ɶ����������ȡ �籣�������ˣ�����������ɻ�������2025��2��5�գ� 2022���й����������ʵ���ʱ�� ��˫�������̴����ʶ��ۻ��� ����ʧҵ���ս����ṩ�IJ��ϣ�¦������ʧҵ�����Ҫ��һ ʧҵ����������ô������ȡ�����¼�����ԭ��ʧҵ����ȡ���� �ϵ�����ˮ��������ȵ�����ʼ���кα仯�� �Ϻ�ʧҵ��֧������ô������ȡ���̣���ʧҵ���ս�������� ���ϴ���2024������������ô���㣿����90���30�걾Ϣ ʧҵզ�죿ʧҵ����˭���죿����ʧҵ����ȡ�� �ᶼ������ɴ������ô����ģ�2024ס��������������ʱ� �żҿڵ�ʧҵ���ս���ô���룿��ʧҵ������������ͼ �㶫÷��ס�����������������ô�飿2024���ס��������� ��ʧҵ����Ҫ��ʲô���ϣ���������ʧҵ���ս��������һ�� ��ͷ������ɴ�������������£�,2024-2025����ͷ������� ���ɹź��ױ����������ֻ�������ʧҵ���ս�֧������ȡʧ �����������µ�2024����������2024���������,����100���� ��˳��������ɱ��������� 2024���˽ɴ�һ���¶���Ǯ�� ��������ʧҵ�ű���ߣ���ѯһ�� ��������ʧҵ����ȡ ���ʧҵ����ȡ��2024�� ���ʧҵ����ȡ�����ô�㣿 �ຣ�����������ʵ�������Ϣ2024 �ຣ������������ҵ������ 2025�����ʧҵ���ս����¿������𣿾�����ô������ 2024-2025������ְ��ס��������Ҫ�����٣��ɷѱ���+�ɷѻ� ʧҵ����ô������ȡ������һ����ȡ�ijǵ�ʧҵ���ս�Ҫ�� 2025��ʯ��ɽʧҵ���ս������������𣿰�����ڶ�����Щ�� �������˷����������¶����ˣ��㶫ï�������������ʵ� ������ס��������ɴ��������ô��2025���ס��������ɴ� 2025�������첼����ʧҵ���մ��������ύ��Щ���ϣ� �����������µ�2024��ɽ������2024���������,����100���� ������Ҵ�������������ΪȺ�ڷ������硰�����͡� 2025����ũ�ϱ����������±��Ƕ��� ��ũ�����ﱨ����סԺ 65������סԺ���������Ƕ��� ��ũ��65�����ϵ�����סԺ���� ��ũ��ҽ����������2025���±���������Ϣ 2025ũ��ҽ�Ʊ� ��������ҽ�����»�һ���Բ���Ҫ�ɶ��٣����ַ�ʽ���ã� ������Աҽ�����б仯��2025����ҽ����ת���������ж��� 2025����������Աҽ����ת�������ߣ����Ƕ��٣���ǰ�� 2025��ҽ�������������������Ա����70�꣬����������3 2024��������Ա��ҽ�������˻�������ж��٣����������� 2025�����ݺ�ҽ����ÿ�´����Ǯ 2025����ҽ����ת����±� ɽ�����ǣ��þ�ҵ�籣�����߽�ǧ���� ��ũ�ϣ�ҽ�Ʊ��գ���������2025�����±���������Ϣ ��ũ����ؾ�ҽ���Ա�����2025����ũ����ؾ�ҽ�������� ��ũ����ؾ�ҽ��������2025������Ϣ ��ũ����ؾ�ҽ���Ա� ��ũ����ؾ�ҽ��������2025��������ʲô ��ũ����ؾ�ҽ�� 2025����ũ�ϱ���������Χ�Ƕ��� ���±� ��ũ��ҽ����������2025���±��Ƕ��� 2025ũ��ҽ�Ʊ����� ��ũ�����ﱨ����סԺ���������٣�2025����ũ�ϱ������� 2025����ũ�������ӿ��Ա������٣�2025����ũ�������ӱ��� ��ũ�ϱ����������±����٣�2025����ũ�����ﱨ����סԺ ��ũ�ϱ�����������2025������Ϣ�����±� 2025����ũ�ϽɷѼ۸��Ƕ���Ǯ����ũ�ϱ�������2025������ ��ũ�϶��α���������������ô��� 2025����Щ������ܱ� ��������ũ�ϱ�����Χ����������Ϣ 2025��������ũ�Ͽ��� ������Ҵ��������ʧҵ����ǿ���� ��������ٷ�չ 2025��ȫ�������¹��ж����� 2025��ְ����ݼٴ�1�꣨�� 2025���������������������Ǯ ���Ų��ٶ�����2025���¹棨 ��������������ȡ��������2025���� ������������128�컹 2025����������ȡ�������� ��������2025���¹�������Ϣ 2025����������������ȡ����������ʲô 2025���������ձ������±� �������ձ���������ʲô ��������������ȡ��������2025�����£���ȡ����+��ȡ�� 2025����������ȡҪ������Щ���������������������վͰ� �㶫���ٷ���2025�����±� �㶫ʡ����2025�����ݶ����� �㽭�����ٶ�����2025���¹�������Ϣ �㽭����2025���ж��� ���ټ������¹�2025 ���ٶ�����2025���¹棨���±��� ȫ�������¹�2025���ж����� 2025��ְ��������ݼٴ�1�� 2025���������������������Ǯ��������Ϣ�����Ų��ٶ�����2 ȫ����١����١�����������2025���°�һ���������£� ���������ٶ�����2025�����±� 2025�����Ų����¹��ж��� �������ټ������¹�2025 ���������¹�2025�����±������ ���ղ��ټ������¹�2025���±� 2025�꽭�ղ��ٿ����ݶ��� ���������¹�2025�깤�ʣ����±� ��������2025������ݶ� 2025���������ձ�����ʱ�������� ���ٹ�������������֧�� �������ٶ�����2025�¹�������Ϣ 2025����������98�컹��15 2025�걱������98�컹��158�죿���������¹�2025�����±� 2025�����������¹����±� ������Ů���������ٿ����ݶ��� 2025��֣�ݲ����Ǽ��� ֣�ݲ��ٶ�����2025�¹�������Ϣ ����2025�������ɵ������籣������ �������ǣ������籣�� ��һ��ͨ��Ӧ����̬Ȧ �������ţ�����һ��ͨ�� Ⱥ�ڡ��Ҹ����� ������Ҵ��������������������ϴ��� 2024���Ź��˱��սɷѻ����Ƕ��٣��ɷѱ����Ƕ��٣� ���Ϲ��˱��շ��ʵ��������Ƕ��٣�2024�����˱��ս� ï��һ���Թ�����������ô���ţ������϶�����ʲô�� ï�����빤�˴����������β�ѯ��������빤���϶��ģ� ï��ְ���ڵ�λ��ҵ�������˺���ô�죿ְ����������˭�е� ï������ְҵ�����Լ����ɹ��˱�����ï�����˱�����ô�� ��������˻���ɥʧ�Ͷ���������Ҫע��ʲô��������� տ�����˱��մ����˷������������Щ��������Щ�˿��Ա��� տ�����˱��մ����˷�������Ҫ��Щ�� տ�����˱��սɷѻ����������Ƕ��٣�2024-2025տ���籣���� ������������϶�����ʱӦ���ύʲô���ϣ� �������϶�Ϊ���ˣ����칤���϶�����ʲô�� ���Ÿ���˱��մ�����������һ��2024 �˲д����и������� ���Ź��˻�����������������������Ҫ�ύʲô���ϣ� ���Ź��˱��մ�������Щ��2024�꽭��ҽ�ƴ���������Ҫ�� ���Ź��˱��մ�����ô����2024�꽭�Ź��˴����ּ����ģ�

����������

���籣������ѵ������ҹ�������糾Ů�ӹ�ض�

- �籣���������к�Ҫ�����籣����Ǯһ����2025�ꣿ

- 2024-2025����������ҵ��Ա�籣�ɷѼ۸�� �������

- �籣�Ͻ�����Բ����𣿣�02/05/25��

- 2025����ͷ����һ��Ľɷѻ����Ƕ��٣��ɷѻ���+�ɷ�

- �������ڼ��籣�Ͻ�һ������ô��?��2��5�գ�

- 2025�����籣�ɷѱ�һ������2025-02-05��

- �������ҵ�籣��ְ���籣��ʲô��һ����������

- �����籣���ɵ��������쵽����Ǯ��2024-2025��������

- �ϳ乫˾�籣���Բ�����

- �籣�ж��˼��껹�������𣿣�2��5�գ�

������:������н��ߵ���������һ��,����н���

- �������������𰲣������籣��ϵ ʵʩ���ϱ���ȫ��ͳ

- ���Ͻ�Ͷ�ʶԾ��ý����ȶ���Ӱ���о�����

- �籣���������ץ���ƽ���ս��Ͷ�������ݲ������й�˾

- ר��ȫ���籣�������»�ԭ�����³���������������

- ֣���ģ��й�ʽ�籣�ƶ�ȡ���˾�ɾ�

- ����������ݺ�ÿ���������Ǯ��

- ���ϱ����жϽ������꣬���ڻ�����λ�������ɣ�֮ǰ��

- �������ҽ������ÿ���������ã��������־ܾ��ɷ�

- ���籣���ɡ������в�ͨ�ˣ����弰��ҵ�����Ѹ���ô��

- ȫ���˴�������������飺�����籣�ɷѻ��� ��߱���

����Ժ�칫������ȫ���ƽ��������պ�ְ������ҽ

- ������ȫ���ƽ�����������ҽ��������ͬ�彨���ָ����

- ���ڼ���ֹܾ��ڴٽ�ר����ҵ���ϱ��շ�չ�й������

- ����ҽ���֡���������̨���ڻ�������ʧ�ܵȼ���������

- ������ҽ���� ����������ӡ�������ڻ�������ʧ�ܵȼ�

- ����ҽ���� ������Դ��ᱣ�ϲ�����ӡ�������һ���ҽ

- ����ҽ���� ����������ӡ�������ڻ�������ʧ�ܵȼ���

- ���ҽ��ڼල�����ֹܾ���ӡ�����ϱ��չ�˾�ල������

- �������칫������ӡ�������ϻ����ش��¹������ж���

- ����ҽ�Ʊ��Ͼְ칫�ҹ��ڼ�ǿ�Ľ�ҽҩ�۸���в���

- ������Դ��ᱣ�ϲ� ������ ������������ί ���۾���

�Ͷ�����Ը�����籣����λ�Ƿ�е������⳥����

- ����˵������Ը�����籣��������

- ��û��ͬ��Ƿ�籣�����˲�������ô��

- ����Ů��Ҫ��ָ����Ͻ�������籣������ũҵ���ڲ���

- ��Ը�������籣 �����ܷ�Ҫ����

- ð���������幤���������籣�����쵽���Ͻ���

- ��Ա��ǩ����Բ����籣��������������ƺɽ����Ա��

- �ɷѿմ������ˣ��籣�Ƿ��⳥��

- ��Э��һ�¡����Dz����籣�Ľ��

- ְ���������ͣн��ְְ���е�ȫ���籣�ɷ����� Υ��

- Ա�����ݣ���λδ���籣���������Ͻ�13��Ժ��֧��

�籣�ɷ�15�ꡢ20�ꡢ30������𣬴�����ܶ���

- ���ݵ�λ�籣���ɸ���һ��4314Ԫ������23�����ݹ���һ

- 2025�籣���ݹ��ʼ��㹫ʽ �Ĵ�üɽ���Ͻ���㹫ʽ202

- �籣��33�����ݽ�����ж��٣���2��5�գ�

- 2025�꣬���Ͻ����ǣ�����27�ꡢ32�ꡢ37�꣬���

- ��������������Ա2024�����Ͻ�Ʒ�������¯ ���Ͻ���

- �㶫��ɽ��16�����ϱ���ÿ����������٣�

- ����ʧҵ���ս����ṩ�IJ��ϣ�����������ʧҵ�����Ҫ

- 2025����̩���ݹ��ʼ��㹫ʽ��27�����ݽ����Ǯ��

- �籣�ɷ�24��29��32�������ж��˭������Ͻ�ࣿ

- ��ʲ���ݽ���㹫ʽ2025��16�������ܵ��������Ͻ��أ�

����뻧���������ˣ��¾����߶ԱȻ���֪��

- 2024~2025��������������ҵ�籣�������±�������

- ����ҵ�Լ����籣һ����Ҫ������Ǯ��02/05/25

- �����Ӱ��籣������֤��ô���ֻ�����ɣ����½̳�����

- ��β4050�籣������������Ϣ 2025����β����ҵ405

- ���Ǹ�4050�籣��������Ǯһ���£�2024-2025��4050��

- �籣�����߰����������𣿣�25��2��5�գ�

- 2024~2025���żҿ�����ҵ�籣�������±���������

- 2025�����籣���ɱ����������ģ���2025��2��5�գ�

- 2024~2025����̨����ҵ4050�������±� ��̨����

- 2025�������籣���ɱ�����2025�������籣�ɷѶ���Ǯ��

����ϲ��

2011ѧ�������ͯ����ѧ��ҽ�Ʊ����걨������

2011ѧ�������ͯ����ѧ��ҽ�Ʊ����걨������ �Ӽ�����������η�ˤ����ίԱ�ܺ����Ե�ס

�Ӽ�����������η�ˤ����ίԱ�ܺ����Ե�ס 2019�갲���������������ߣ���ô�㡢��ô�졢

2019�갲���������������ߣ���ô�㡢��ô�졢 2019�������Ͻ����������Ϣ��ÿ��ÿ������48

2019�������Ͻ����������Ϣ��ÿ��ÿ������48 2019���绯ʧҵ���ս����±�����ȡ��������

2019���绯ʧҵ���ս����±�����ȡ�������� 2019����ҽ�Ʊ����������ߣ��ɷѱ���������

2019����ҽ�Ʊ����������ߣ��ɷѱ��������� Υ����ʻ���� ҽ���ܷ�����

Υ����ʻ���� ҽ���ܷ����� 2019���ɽ����һ����Ǯ����ͱ��Ƕ���

2019���ɽ����һ����Ǯ����ͱ��Ƕ���

�ƾ���ҽ����ϻ��ǻ�����ϣ�

�Դ�2015�������Ժת��������ί�ġ������ƽ�ҽ�����������Ϸ������ϵ�ָ���������������ҽ����ϡ�������ҽ���ںϡ��Ļ����������¡���2016�������ϣ��������Ҳ��Ϊ...[�鿴ȫ��]

�ҹ��籣�ɷ�����������13 ����ȫ����

����Ѷ ���գ������д��Գƣ����й��籣�ɷ�ȫ����ߡ����ݴˣ��������ձ����������פ����ߵ��鲿�ֹ��ҵ��籣֧������������籣�������������������ʾ����ȫ����173...[�鿴ȫ��]

�����籣��ѯ ������

�����籣��ѯ ������ �����籣��ѯ ������

�����籣��ѯ ������ �����籣��ѯ ������

�����籣��ѯ ������ ��β�籣��ѯ ��β��

��β�籣��ѯ ��β�������ȵ�

���籣������ѵ������ҹ�������糾Ů�ӹ�

- ����| ���籣������ѵ������ҹ�������糾Ů�ӹ�

- ����| ����Ժ����ӡ����ת���ֹ����ʱ� ��ʵ��

- �۵�| ���Ͻ�Ͷ�ʶԾ��ý����ȶ���Ӱ���о�����

������а�

- ����

- �۵�

- ����

- ����

- ֪ʶ

- ����

![[����]���籣��������ȫ�淢�� �����ɷѲ���������ȥ](/uploads/allimg/130319/1_0319105I5RW.jpg) [����]���籣��������ȫ�淢�� �����ɷѲ���

[����]���籣��������ȫ�淢�� �����ɷѲ��� �����������Ͻ��ϲ���ƽ�дӺζ�����

�����������Ͻ��ϲ���ƽ�дӺζ����� �����籣�������ˣ�����ʹ�ý̡̳�

�����籣�������ˣ�����ʹ�ý̡̳� ��̨�п��ž�������Ƶ���� �����籣�ɷѾ�

��̨�п��ž�������Ƶ���� �����籣�ɷѾ� �й����Ժ֣���ģ��籣�ƶȸĸ� Ҫ�ó���һ

�й����Ժ֣���ģ��籣�ƶȸĸ� Ҫ�ó���һ ��ţ�Ƶľ��ǣ����籣�����һ������

��ţ�Ƶľ��ǣ����籣�����һ������ 2019��������ʧҵ�������¹涨���ɷѱ�������

2019��������ʧҵ�������¹涨���ɷѱ������� ����ְ�����Ͻ�Ϊɶ�н����ڿ���

����ְ�����Ͻ�Ϊɶ�н����ڿ��� ���ɹ�������������Դ��ᱣ�Ϲ��������ٿ�

���ɹ�������������Դ��ᱣ�Ϲ��������ٿ� 2019�꣬����������ô����������������ô����

2019�꣬����������ô����������������ô���� 2015���Ͻ�˫���Ʒϳ��Թ���Ա��ͥ��Ӱ��

2015���Ͻ�˫���Ʒϳ��Թ���Ա��ͥ��Ӱ�� ��������ְ����������ʵʩ�취�����½��

��������ְ����������ʵʩ�취�����½��