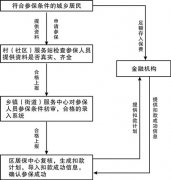

жЧРћбјРЯН№ИФИя25жмФъЃКбјРЯН№ЭЖзЪгызЪБОЪаГЁ

2006ФъЪЧжЧРћЩчЛсБЃеЯжЦЖШИФИя25жмФъЁЃжкЫљжмжЊЃЌжЧРћбјРЯН№ИФИяШЁЕУСЫОйЪРжѕФПЕФГЩОЭЁЃдкжЧРћЕФДјЖЏЯТЃЌвбга20ЖрИіЙњМвдкШЋЧђЩчЛсБЃеЯжЦЖШИФИяНјГЬжаНјааСЫбјРЯН№ЫНгаЛЏИФИяЃЌДгЖјЯЦЦ№СЫвЛЙЩбјРЯЛљН№ЭЖзЪзЪБОЪаГЁЕФШШГБЁЃДгВЛЩйЙњМвЕФЪЕМљЧщПіПДгШЦфДгжЧРћЕФЪаГЁЛиБЈТЪРДПДЃЌбјРЯН№ИФИяЪЧСюШЫГЦдоЕФЁЃФЧУДЃЌбјРЯН№ИФИягызЪБОЪаГЁЗЂеЙЖўепжЎМфЃЌОПОЙЫЮЊвђЁЂЫЮЊЙћ?

вЛЁЂжЧРћбјРЯН№жЦЖШ25ФъИФИяЗЂеЙРњГЬМђвЊЛиЙЫ

жЧРћЪЧЮїАыЧђзюдчНЈСЂЩчБЃжЦЖШЕФЙњМвжЎвЛЃЌДЋЭГЕФЩчЛсбјРЯБЃЯеМЦЛЎВЩгУЯжЪеЯжИЖжЦЃЌЫќЙуЗКИВИЧСЫЩчЛсИїИіНзВуЃЌВЂЧвдкВПУХКЭаавЕжЎМфЬѕПщЗжИюЁЃДг20ЪРМЭ50ФъДњПЊЪМЃЌгЩгкВЦеўЪежЇЪЇКтЁЂЪеШыЗжХфВЛЙЋвдМАЕЭаЇЕФЙмРэЬхжЦЕШЗНУцЕФдвђЃЌбјРЯН№жЦЖШж№ВНЯнШыЮЃЛњЁЃ70ФъДњЦЄХЕЧаЬиЕФОќеўИЎЩЯЬЈКѓЃЌПЊЪМЪЕааПЊЗХЕФздгЩЪаГЁОМУеўВпЃЌвдЫНгаЛЏЮЊЛљБОЬиеїЕФбјРЯН№ИФИяЗНАИЪЧЦфжаЕФживЊзщГЩВПЗжЁЃ

1980Фъ11дТЃЌжЧРћеўИЎЙЋВМаТЕФбјРЯН№жЦЖШЗЈАИЃЌЫќЗЯГ§дЯжЪеЯжИЖжЦЃЌв§ШыСЫИіШЫеЫЛЇбјРЯН№МЦЛЎЁЃеыЖдзЊЙьГЩБОЮЪЬтЃЌеўИЎВЩШЁСЫЗЂааШЯЙКеЎШЏ(Recognifion Bonds)ЕФЗНЪНгшвдНтОіЁЃаТжЦЖШзд1981Фъ5дТЦ№ПЊЪМе§ЪНЪЕЪЉЃЌЫќЕФЛљБОЬиеїЮЊЃК(1)ЮЊУПИіЙЭдБНЈСЂбјРЯН№ИіШЫеЫЛЇЃЌЙЭдБ10%(еМЙЄзЪ)ЕФНЩЗбШЋВПДцШЫИіШЫеЫЛЇЃЛ(2)ГЩСЂЕЅвЛОгЊФПБъЕФбјРЯН№ЙмРэЙЋЫО(AFPsЃЌPension Fund Managers)ЃЌИКд№бјРЯН№еЫЛЇЙмРэЃЛ(3)ЙЭдБздгЩбЁдёAFPsЃЌЭЫанЪБбјРЯН№ИјИЖгЩеЫЛЇЛ§РлзЪВњзЊЛЏЮЊФъН№ЛђАДМЦЛЎСьШЁЃЛ(4)ГЩСЂбјРЯЛљН№МрЙмОж(SAFP)ЃЌЖдAFPsНјааЪаГЁМрЙмЃЌВЂгЩеўИЎЬсЙЉзюЕЭбјРЯН№ЕЃБЃЁЃ

дкбјРЯЛљН№ЭЖзЪМрЙмЩЯЃЌеўИЎВЩШЁбЯИёЕФЪ§СПМрЙмФЃЪНЁЃзюГѕЕФЭЖзЪЙЄОпжївЊМЏжадкеўИЎеЎШЏЁЂН№ШкЛњЙЙЗЂааЕФПЩЕжбКеЎШЏЕШЙЬЖЈЪевцРрЭЖзЪВњЦЗЩЯЃЌКѓРДж№ВНРЉеЙЕНЙЋЫОеЎШЏЁЂЙЩЗнЁЂЭЖзЪЛљН№вдМАЙњЭтН№ШкжЄШЏЕШРрЭЖзЪВњЦЗЁЃ

дкЙ§ШЅ25ФъЦкМфЃЌжЧРћЫНгЊбјРЯЛљН№ШЁЕУСЫИпЖюЕФЭЖзЪЛиБЈЁЃРњЪЗЩЯбјРЯЛљН№РлМЦЦНОљУПФъЕФЭЖзЪЛиБЈТЪДяЕН10%(ЬоГ§бјРЯЛљН№ЙмРэЗбгУвђЫиКѓЕФОЛЛиБЈТЪЮЊ9.3%зѓгв)ЃЌОЁЙмЦкМфЪевцТЪГЪЯжГіНЯДѓЕФВЈЖЏадЃЌЕЋДгзмЬхНсЙћЩЯПДЛиБЈТЪЫЎЦНЪЧЗЧГЃИпЕФЁЃ

ЖўЁЂбјРЯЛљН№ГЩГЄЮЊжЧРћзЪБОЪаГЁЩЯзюживЊЕФЛњЙЙЭЖзЪеп

дкЙ§ШЅ20ЖрФъЦкМфЃЌжЧРћЕФзЪБОЪаГЁОРњСЫвЛИіПьЫйЗЂеЙЙ§ГЬЁЃ1980ФъН№ШкзЪВњеМGDPЕФБШжиЮЊ65%ЃЌЕН2003ФъвбЩЯЩ§ЕН217%ЃЌжЧРћЕФН№ШкЪаГЁвбЗЂеЙГЩЮЊвЛИівдЪаГЁЛњжЦЮЊЛљДЁЁЂЖјВЛЪЧЕЅДПвРРЕвјаавЕЕФН№ШкЬхЯЕЁЃ2003ФъЃЌеЎШЏЪаГЁЗнЖю(ВЛАќРЈН№ШкЛњЙЙЗЂааЕФеЎШЏ)ДяЕНGDPЕФ47%ЃЌвјааДћПюеМGDPЕФБШжиЮЊ67%ЃЌЙЩЦБЪажЕеМGDPЕФБШжиИпДя103%ЁЃОЭзЪБОЪаГЁЗнЖюеМGDPЕФБШжиПДЃЌжЧРћЕФЫЎЦНдкРУРЙњМвжаНіДЮгкАЂИљЭЂЃЌЩѕжСИпгквЛВПЗжИЛдЃЕФOECDЙњМвЁЃЁБ

Дг80ФъДњГѕИФИявСЪМЃЌбјРЯЛљН№ж№ВНЗЂеЙГЩЮЊжЧРћЙњФкзЪБОЪаГЁЩЯзюживЊЕФЛњЙЙЭЖзЪепЁЃЯТЭМЫЕУїСЫРњФъбјРЯЛљН№зЪВњЛ§РлгрЖюЃЌЦфдіГЄЫйЖШЪЧЗЧГЃбИЫйЕФЃЌ2004ФъЕФЛљН№зЪВњДяЕН608вкУРдЊЃЌеМЕБФъGDPЕФ67%ЃЛОЭзЪВњЙцФЃЖјбдЃЌ2004ФъЕФзЪВњЪЧ1998ФъЕФ2БЖЁЂ1994ФъЕФ3БЖЁЂ1991ФъЕФ6БЖЁЃДг1990ФъвдРДжЧРћбјРЯЛљН№ЁЂБЃЯезЪН№вдМАЙВЭЌЛљН№Ш§РрЛњЙЙЭЖзЪепЕФЗЂеЙЖдБШЧщПіПЩвдПДГіЃЌбјРЯЛљН№дкЙњФкзЪБОЪаГЁЩЯЕФЕиЮЛвбдЖГЌЙ§СЫБЃЯезЪН№КЭЙВЭЌЛљН№ЁЃжС2003ФъФЉЃЌбјРЯЛљН№вбГЩЮЊжЧРћЙњФкЖЈЦкДцПюКЭвјааеЎШЏЁЂеўИЎеЎШЏКЭПЩЕжбКеЎШЏЕФзюДѓЭЖзЪепЃЌЪЧЙЋЫОеЎШЏЕФЕкЖўДѓЭЖзЪеп(НіДЮгкБЃЯеЙЋЫО)ЃЌДЫЭтЃЌЫќЛЙГжгавЛЖЈЗнЖюЕФЙЩЦБЁЃвђДЫЃЌбјРЯЛљН№дкжЧРћзЪБОЪаГЁжаЕФЕиЮЛЪЧжСЙиживЊЕФЁЃ

Ш§ЁЂбјРЯЛљН№ЭЖзЪЖджЧРћзЪБОЪаГЁЗЂеЙЕФЭЦЖЏзїгУ

ЗжЮіжЧРћзЪБОЪаГЁЗЂеЙРњГЬЃЌПЩвдПДГіЦфгыбјРЯН№жЦЖШИФИяЙ§ГЬЪЧЭЌВНЕФЁЃПЩвдЫЕЃЌЫНгЊбјРЯН№ЬхжЦИФИядкжЧРћзЪБОЪаГЁЕФаЫЦ№жаЦ№ЕНСЫЛљДЁадЕФЭЦЖЏзїгУЁЃзмНсЦ№РДЃЌжївЊБэЯждквдЯТМИЗНУцЃК

1ЁЂМгПьН№ШкЪаГЁСЂЗЈНјГЬ

80ФъДњвдРДЃЌжЧРћзЪБОЪаГЁМрЙмеўВпвЛжБДІгкВЛЖЯЕФЕїећИФНјЙ§ГЬжаЃЌЦфжагаЖрЯюЗЈЙцЕФГіЬЈгыбјРЯЛљН№гаЙиЁЃдкЙ§ШЅ20ЖрФъжаЃЌжЧРћЙњФкзЪБОЪаГЁживЊЕФЗЈЙцаоЖЉжївЊЗЂЩњдк1980--1981ФъЁЂ1986ЁЊ1987ФъвдМА1994ЁЊ1995ФъШ§ИіНзЖЮЃЌЦкМфЩцМАЕНгаЙижЄШЏЪаГЁЁЂЫНгЊбјРЯН№ЁЂБЃЯевЕвдМАЭЖзЪЛљН№ЕШЗНУцСЂЗЈЕФЖрДЮаоИФЙ§ГЬЁЃвбгаЕФЭГМЦБэУїЃКЕН1990ФъЮЊжЙЃЌга15ЯюЙигкзЪБОЪаГЁЕФжївЊЗЈЙцаоЖЉгыбјРЯН№ИФИягаЙиЃЌЕН1999ФъЃЌЩцМАбјРЯН№ЭЖзЪЕФСЂЗЈаоИФга25ЯюЁЃзїЮЊжївЊЕФЛњЙЙЭЖзЪепЃЌбјРЯЛљН№ДйНјСЫећИізЪБОЪаГЁЕФСЂЗЈНјГЬЃЌгаЪБЫќЛЙжБНгВЮгыаТЕФСЂЗЈЃЌР§ШчЃКдк1994ФъЕФзЪБОЪаГЁЗЈаоЖЉЙ§ГЬжаЃЌбјРЯЛљН№аавЕЕФзЈМвКЭМрЙмЕБОжЙВЭЌазїЃЌОіЖЈСЫСЂЗЈЕФзюжеНсЙћЁЃ

2.ДДаТН№ШкВњЦЗ

ЗжЮіжЧРћбјРЯЛљН№ЭЖзЪЧўЕРЕФбнЛЏРњГЬЃЌПЩвдЗЂЯжаэЖрзЪБОЪаГЁаТаЫЭЖзЪЙЄОпЕФВњЩњгыбјРЯН№ЭЖзЪгажБНгЛђМфНгЕФЙиСЊЃКЕквЛЃЌдк80ФъДњГѕЃЌПЩЕжбКеЎШЏКЭЙЋЫОеЎШЏЪЧЪаГЁЩЯаТГіЯжЕФЭЖзЪЙЄОпЃЌбјРЯЛљН№ДгвЛПЊЪМОЭеМОнСЫПЩЕжбКеЎШЏЪаГЁЕФДѓВПЗжЗнЖюЃЌДг90ФъДњПЊЪМЃЌЙЋЫОеЎШЏж№ВНЗЂеЙГЩЮЊбјРЯЛљН№живЊЕФЭЖзЪЧўЕРжЎвЛЃЛЕкЖўЃЌ1985ФъПЊЪМаэПЩбјРЯЛљН№ЭЖзЪЙЩЦБЃЌзюГѕЕФЭЖзЪЖдЯѓжївЊЮЊЙњгаЦѓвЕЫНгаЛЏЗЂааЕФЙЩЗнЃЌЦфКѓЭЖзЪЗЖЮЇВЛЖЯЭиеЙЃЛЕкШ§ЃЌ1989ФъПЊЪМЩшСЂЗтБеЪНЭЖзЪЛљН№ЃЌЕБЪБЪаГЁЮЉвЛгаЗжСПЕФЭЖзЪепОЭЪЧбјРЯЛљН№ЁЃздДЫвдКѓЃЌЪаГЁЩЯГіЯжСЫШ§РрЭЖзЪЛљН№ЃКЪЕвЕЭЖзЪЁЂжЄШЏЛљН№вдМАЙЋЫОЗЂеЙЛљН№ЃЌбјРЯЛљН№Ц№ЕНСЫвЛЖЈЕФЭЦЖЏзїгУЃЛЕкЫФЃЌШЯЙКеЎШЏЪЧеўИЎЗЂааЕФзЈУХгУгкбјРЯН№жЦЖШзЊЙьашвЊЕФжИЪ§ЛЏеЎШЏЃЌ1987ФъЗЈТЩаэПЩИіШЫПЩвдНЋШЯЙКеЎШЏГіЪлИјБЃЯеЙЋЫОЃЌ1990ФъгжаэПЩБГЪщзЊШУЃЌЕН1994ФъAFPs(бјРЯЛљН№ЙмРэЙЋЫО)вВПЩвдЙКТђШЯЙКеЎШЏЃЌздДЫШЯЙКеЎШЏПЊЪМе§ЪНЕФЪаГЁНЛвзЃЛЕкЮхЃЌ90ФъДњГѕПЊЪМаэПЩбјРЯЛљН№ОГЭтЭЖзЪЃЌЦфКѓЙњЭтжЄШЏВњЦЗЕФЭЖзЪЧўЕРЕУЕНСЫВЛЖЯЭиеЙЃЌЕН2005ФъбјРЯЛљН№ЭЖзЪЙњЭтжЄШЏВњЦЗЕФзЪВњБШживбНгНќ30%ЃЛЕкСљЃЌЖдЗчЯеЭЖзЪаавЕЕФгАЯьЁЃЭЈЙ§ЙКТђЭЖзЪЛљН№КЭЙВЭЌЛљН№ЙЩЗнЃЌбјРЯН№ЛљН№ПЩвдМфНгЕиНјааЗчЯеЛђЪЕвЕЭЖзЪЁЃЫфШЛФПЧАЕФЭЖзЪЗнЖюВЂВЛДѓЃЌЕЋЫцзХЬѕМўЕФГЩЪьЃЌбјРЯЛљН№ЮЊвЛаЉжааЁЦѓвЕКЭЛљДЁЩшЪЉЯюФПЬсЙЉШкзЪЕФЙцФЃЛсдНРДдНДѓЁЃ

3.ИФЩЦЙЋЫОжЮРэНсЙЙ

бјРЯЛљН№дкжЧРћЙњФкЦѓвЕЙЋЫОжЮРэжаЕФзїгУЬхЯждкЃКЕквЛЃЌМрЙмЙцдђвЊЧѓбјРЯЛљН№ЭЖзЪШЫВЮгыЙЋЫОЖРСЂЖЪТЕФбЁОйЃЌВЂгад№ШЮЬсИпЙЋЫОВЦЮёЕФЭИУїЖШЁЃЖРСЂЖЪТдкМрЖНДѓЙЩЖЋКЭаЁЙЩЖЋжЎМфЕФРћвцГхЭЛЪБЦ№зХживЊЕФзїгУЃЌВЂВЮгыЙЋЫОЕФФкВПЩѓМЦЛюЖЏЃЛЕкЖўЃЌбјРЯЛљН№ЭЖзЪШЫдкВЮгыЙЋЫОжЮРэЪБЃЌЛЙИКгавЛЖЈЕФаХЯЂХћТЖд№ШЮЃЌЖдгкбјРЯН№ЭЖзЪЖдЯѓЙЋЫОЕФвЛЧагаПЩФмЫ№КІбјРЯЛљН№РћвцЕФЪТМўЛђНЛвзааЮЊЃЌвЊНјааМАЪБХћТЖЁЃдкетЗНУцжЧРћЕФвЛИізіЗЈЪЧЃКЕБЙЋЫОжаГіЯжЮЅЙцЪБЃЌгЩжЧРћбјРЯЛљН№аЛс(Chilean AFP Association)ЮЅЙцЧщПіЭЈБЈИјЙмРэЕБОжКЭЙЋжкЃЌДгЖјЦ№ЕНвЛЖЈЕФОЏБЈжАФм(Whisfie-Blowing Role)ЃЛЕкШ§ЃЌгаРћгкНЈСЂаТЕФЙЋЫОжЮРэЦНКтНсЙЙЁЃЕБЦфЫќДѓЙЩЖЋзМБИЪеЙКЛђЖдЙЋЫОНјааПиЙЩЪБЃЌЫќУЧашвЊЯђЙЋжкНтЪЭЖдбјРЯЛљН№ЙЩШЈЕФЗЂеЙМЦЛЎЃЌВЂНЋбјРЯЛљН№зїЮЊгагАЯьСІЕФЙЩЖЋРДЮќЪевтМћЁЃвђДЫЃЌбјРЯЛљН№АяжњЙЋЫОНЈСЂСЫвЛжжаТЕФжЮРэНсЙЙЦНКтЃЛЕкЫФЃЌБЃЛЄаЁЙЩЖЋШЈвцЁЃжЧРћЕФаэЖрДѓЙЋЫОгЩвЛМвЛђЩйЪ§МИМвДѓЕФМЏЭХЛђВЦЭХПижЦЃЌетаЉЛњЙЙЭљЭљЪмвЛИіДІгкН№зжЫўЖЅЕФМвзхжїШЫеЦПиЁЃбјРЯЛљН№ЕФЭЖзЪеп(ВЮБЃШЫ)газХРрЫЦЕФФПБъЃЌВЂЧвЭЖзЪВпТдЯрНќЁЃвђДЫЃЌЖдгкЩЂЛЇЕФЙЩЖЋШЈРћРДЫЕЃЌбјРЯЛљН№ДњБэзХвЛжжЁАМЏЬхЕФЁЂгагАЯьСІЕФЩљвєЁБЁЃ

4.МгЧПН№ШкМрЙмЃЌЬсИпЪаГЁаХЯЂЭИУїЖШ

жЧРћЖдбјРЯЛљН№ЭЖзЪВЩШЁСЫбЯИёЕФН№ШкМрЙмДыЪЉЃЌгУвдНЈСЂЙЋПЊЭИУїЕФЪаГЁНЛвзЙцдђЁЃЕквЛЃЌ1985ФъПЊЪМЪЕЪЉбјРЯЛљН№ЭЖзЪЙЄОпЗчЯеЦРЙРжЦЖШЃЌгЩеўИЎГЩСЂЕФЗчЯеЦРЙРЮЏдБЛсГіЬЈаэПЩбјРЯН№ЭЖзЪН№ШкВњЦЗЕФЗчЯеВЮЪ§БъзМЃЌетвтЮЖзХжЄШЏЗЂааепЁЂМрЙмВПУХКЭбјРЯЛљН№жЎМфНЈСЂСЫвЛИіВЛЖЯЕФаХЯЂНЛЛЛЙ§ГЬЃЌДгЖјдіЧПСЫЪаГЁЕФЭИУїЖШЃЛЕкЖўЃЌЕН1994ФъЃЌЗчЯеЦРМЖжЦЖШЕУЕНСЫИФНјЃЌЖРСЂЕФЪаГЁЦРЙРЛњЙЙПЩвдаЮГЩздМКЕФЦРЙРвтМћЃЌЗчЯеЦРЙРЮЏдБЛсЕФНЧЩЋЗЂЩњСЫзЊБфЃЌЫќЕФзщГЩГЩдБдіМгСЫРДздЫНгЊбјРЯЛљН№ЙмРэаавЕЕФжАвЕНзВуЃЌДгЖјдіЧПСЫЦРЙРаХгУЃЛЕкШ§ЃЌГ§ЩйЪ§ЧщПіЭтЃЌЗЈТЩвЊЧѓбјРЯЛљН№НЛвзвЊдкЭИУїЕФЖўМЖЪаГЁЩЯНјааЃЛЕкЫФЃЌбЯИёЙмжЦбјРЯЛљН№ЭЖзЪЙ§ГЬжаДцдкЕФЙиСЊНЛвзЃЌвдЗРжЙРћвцГхЭЛааЮЊЕФВњЩњЃЛЕкЮхЃЌвдУПЬьЕФЪаГЁМлРДЦРЙРбјРЯЛљН№зЪВњЁЃ

5.ЬсИпзЈвЕЛЏКЭаХЯЂММЪѕЫЎЦН

ЪзЯШЃЌбјРЯЛљН№аавЕЪЧЭЖзЪгыЙмРэзЈвЕЛЏЫЎЦНЗЧГЃИпЕФН№ШкЗўЮёаавЕЃЌAFPsЁЂЭаЙмвјаавдМАЬсЙЉФъН№ЕФЩЬвЕБЃЯеЙЋЫОжЎМфгазХУїШЗЕФЪаГЁЗжЙЄЁЃЙцФЃОоДѓЕФбјРЯН№зЪВњЮЊетаЉаавЕЕФЗЂеЙЬсЙЉСЫЛњгіЃЌЪаГЁОКељбЙСІДйЪЙН№ШкЛњЙЙЦИгУжАвЕЛЏЕФОРэНзВуЃЌдЫгУзюаТЕФаХЯЂЗўЮёКЭгІгУММЪѕРДЙмРэбјРЯЛљН№ЃЌДгЖјРДДяЕННЕЕЭНЛвзГЩБОЁЂЬсИпЗўЮёЫЎЦНЕФФПБъЃЛЦфДЮЃЌОЭзїЮЊбјРЯЛљН№ЭЖзЪЖдЯѓЕФжЄШЏЗЂааепЖјбдЃЌЫќУЧашвЊОпБИвЛЖЈЕФЪаГЁаХгУЬѕМўЃЌВЂЧвдкНјааЪаГЁНЛвзЪБЃЌашвЊЭЌбјРЯЛљН№КЭБЃЯеЙЋЫОжЎМфНјааЖрТжЬИХаЃЌОЭЗбгУМлИёЁЂЭЖзЪВпТдЕШЗНУцЕФЮЪЬтНјаааЩЬЁЃвђДЫЃЌбјРЯЛљН№аавЕМфНгДйНјСЫЦфЫќжЄШЏаавЕжАвЕЛЏЗўЮёЫЎЦНЕФЬсИпЃЛзюКѓЃЌбјРЯН№ЭЖзЪЕФЙњМЪЛЏЪЕЯжСЫЭЖзЪЙмРэММЪѕгЩОГЭтВПУХЯђОГФкВПУХЕФзЊвЦЁЃ

6.ЖдН№ШкЮФЛЏЕФгАЯь

жЧРћЫНгЊбјРЯН№жЦЖШБфИяЖдН№ШкЮФЛЏЕФгАЯьЪЧЩюПЬЕФЃКЪзЯШЃЌЙЄШЫЭЈЙ§ИіШЫеЫЛЇЪЕЯжСЫЖдбјРЯН№ЭЖзЪЕФзджїОіВпШЈРћЃЌЕьЖЈСЫздгЩН№ШкЪаГЁЮФЛЏЕФЛљДЁЁЃе§ШчбјРЯН№жЦЖШБфИяЕФЩшМЦЪІJose PineraЫљНВЕФФЧбљЃКЁАЖдгкжЧРћЙЋУёРДЫЕЃЌЫћУЧЕФИіШЫеЫЛЇЯждкДњБэзХецЪЕПДЕУМћЕФВЦВњШЈРћЃЌЫќЪЧЭЫанБЃеЯЕФРДдДЃЛвЛИіЙЄШЫЕФжївЊВЦВњвбВЛдйЪЧЫћЕФЦћГЕЛђЗПзгЃЌЖјЪЧИіШЫеЫЛЇЕФзЪБОЃЛаТЕФЩчБЃЬхЯЕИГгшЙЋУёИіШЫвЛИіОМУзЪБОЃЛЕБЙЄШЫУЧжЊЕРвЛИіЛЕЕФОМУеўВпЛсгаЫ№ЫћЕФЭЫанН№Д§гіЪБЃЌЫћУЧВЛЛсдйЖдзЪБОЪаГЁЛђРћТЪФЎВЛЙиаФЃЛЕБЙЄШЫУЧИаОѕЕНгЕгаЙњМвВЦВњЕФвЛВПЗжЗнЖюЪБ(ЕЋетЯюзЪВњВЂВЛЪЧЭЈЙ§еўЕГСьафЛђеўжЮЛњЙЙРДЛёЕУЕФ)ЃЌЫћУЧЛсИќЖрЕивРИНгкздгЩЪаГЁКЭздгЩЩчЛсжЦЖШЁБЁЃЦфДЮЃЌбјРЯЛљН№ЭЖзЪДйНјСЫН№ШкЪаГЁаХЭаЮФЛЏЕФХрбјЁЃЪмжГУёЕиЮФЛЏЕФгАЯьЃЌжЧРћДЋЭГЕФЗЈТЩЛљДЁЮЊХЗжоДѓТНЗЈЃЌРњЪЗЩЯЫќЪЧШБЗІаХЭаОЋЩёЕФЁЃЕЋЪЧбјРЯН№жЦЖШИФИяШДдквЛЖЈГЬЖШЩЯИФБфСЫетжжзДПіЃЌбјРЯЛљН№ЭЖзЪНЈСЂдкВЦВњаХЭажЦЖШжЎЩЯЃЌОЙ§20ЖрФъЕФЗЂеЙЃЌбјРЯЛљН№аавЕвбГЩЮЊжЧРћН№ШкЯЕЭГжазюживЊЕФВПУХжЎвЛЃЌетжжЭЖзЪаХЭаОЋЩёЕФаЮГЩЖдН№ШкЪаГЁЮФЛЏЕФгАЯьЪЧЩюдЖЕФЁЃ

ЫФЁЂжЧРћШчКЮНЈСЂгыбјРЯН№ИФИяЯрЪЪгІЕФзЪБОЪаГЁЛЗОГ

бјРЯН№жЦЖШИФИяВЛПЩФмЗЂЩњдкЗтБеЕФН№ШкЪаГЁЛЗОГжаЃЌвЛЗНУцЃЌЦфЫќН№ШкДыЪЉвЊгыбјРЯН№ИФИяЯрХфКЯЃЌвддіНјИФИяЕФЪЕЯжаЇЙћЃЛСэвЛЗНУцЃЌШчЙћШБЗІЦфЫќЗНУцЕФН№ШкЪаГЁЛЗОГЃЌбјРЯН№ЭЖзЪвВВЛПЩФмЛсГЩЙІЕиДйНјзЪБОЪаГЁЕФЗЂеЙЁЃПЩвдЫЕЃЌРњЪЗЩЯжЧРћбјРЯЛљН№ЭЖзЪШЁЕУЕФЯджјГЩаЇгыЦфЮШЖЈЕФН№ШкЪаГЁЛЗОГКЭХфЬзИФИяДыЪЉЪЧУмВЛПЩЗжЕФЁЃ

1.НЁПЕЮШЖЈЕФКъЙлН№ШкЛЗОГ

КъЙлН№ШкЛЗОГЕФЮШЖЈЪЧбјРЯН№ЭЖзЪЕФЛљДЁЬѕМўЃЌЫќвЊЧѓН№ШкЪаГЁОпгаСМКУЕФаХгУЛЗОГЃЌгаађЕФМлИёаЮГЩЛњжЦЃЌдкЮяМлЫЎЦНЁЂЪЕМЪРћТЪКЭЪЕМЪЛуТЪЕШЗНУцЖМвЊОпБИЮШЖЈЕФЪаГЁЬѕМўЁЃжЧРћзд70ФъДњвдРДОЭжТСІгкН№ШкЯЕЭГЕФЪаГЁЛЏИФИяЃЌдкОРњСЫ80ФъДњГѕЕФН№ШкЮЃЛњКѓЃЌПЊЪММгЧПН№ШкМрЙмЃЌаЮГЩСЫдкЩѓЩїМрЙмжЎЯТЕФЪаГЁЛЏН№ШкЪаГЁдЫааЛњжЦЁЃдкЙ§ШЅ20ЖрФъжаЃЌжЧРћЙњФкН№ШкЪаГЁЫфШЛгаЙ§МИДЮВЈЖЏЃЌЕЋзмЬхЩЯГЪЯжГіЮШЖЈдіГЄЕФЬЌЪЦЃЌДгЖјЮЊбјРЯН№ЭЖзЪЬсЙЉСЫСМКУЕФЪаГЁЛЗОГЁЃ

2.Н№ШкЪаГЁЛљДЁЩшЪЉЕФЯжДњЛЏ

бјРЯН№ЛљН№НјШызЪБОЪаГЁЧАЃЌвЛаЉН№ШкЪаГЁЕФЙиМќадвђЫиЃЌР§ШчЗчЯеЦРЙРЁЂЭаЙмЁЂОМЭЗўЮёЕШЖМвЊДяЕНЯжДњЛЏЕФвЊЧѓЫЎЦНЁЃОЁЙметаЉвђЫиЖдгкУПИіН№ШкЪаГЁВПУХРДЫЕЖМЪЧВЛПЩЛђШБЕФЃЌЕЋбјРЯЛљН№ЖдетаЉЬѕМўЕФвЊЧѓИќИпЁЃдкЭъЩЦН№ШкЪаГЁЛљДЁЩшЪЉЗНУцЃЌжЧРћЕФзіЗЈгаСНЕуЪЧБШНЯЭЛГіЕФЃЌвЛЪЧЗчЯеЦРЙРжЦЖШдкКмДѓГЬЖШЩЯБЃеЯСЫбјРЯЛљН№ЭЖзЪЕФАВШЋадЃЌжЧРћДг80ФъДњжаЦкПЊЪМЪЕЪЉетЯюжЦЖШЃЌОЙ§90ФъДњЕФЗЂеЙЃЌЗчЯеЦРМЖвбМИКѕРЉеЙЕНЫљгаН№ШкВПУХЕФЭЖзЪВњЦЗЃЌЖдгкЪаГЁЕФЮШЖЈадЦ№ЕНСЫКмДѓДйНјзїгУЃЛЖўЪЧжЄШЏНЛвзЯЕЭГЕФЬсИпЁЃ1989ФъЃЌжЧРћНЈСЂСЫвЛМвгЩЪЅЕибЧИчжЄШЏНЛвзЫљЙмЯНЕФзЈвЕЙмРэЛњЙЙЃЌДгЪТжЄШЏВњЦЗЕФЧхВжКЭНЛвзАВХХЃЌЪЕЯжСЫН№ШкЙЄОпЕФЗЂаагыНЛвзЕФЭЌВНЁЃЁБ

3.НЈСЂЯргІЕФН№ШкЪаГЁМрЙмЙцдђ

дкНЈСЂбјРЯЛљН№ЕФЪаГЁМрЙмЙцдђЗНУцЃЌжЧРћЕФИФИяДыЪЉЪЧБШНЯГЩЙІЕФЁЃвЛЪЧжЄШЏЪаГЁЕФМрЙмДыЪЉЁЃ1994ФъзЪБОЪаГЁЗЈИФИяЕФжївЊФПБъжЎвЛОЭЪЧЮЊбјРЯЛљН№ЕШЛњЙЙЭЖзЪепЬсЙЉЭЖзЪЬѕМўЃЌЮЊБЃеЯбјРЯН№ЭЖзЪЕФАВШЋадЃЌеўИЎзЈУХжЦЖЈСЫЗРжЙЛљН№ЭЖзЪРћвцГхЭЛ(ФкВПНЛвз)ЕФМрЙмЙцдђЁЃдкНќМИФъЕФзЪБОЪаГЁЗЈЙцаоЖЉЙ§ГЬжаЃЌЖдбјРЯЛљН№ЕШДѓЙЩЖЋЕФРћвцБЃЛЄЕУЕНСЫНјвЛВНдіЧПЃЛЖўЪЧвјаавЕЕФМрЙмДыЪЉЁЃзд80ФъДњЕФеЎЮёЮЃЛњвдРДЃЌжЧРћвјаавЕОгЊМрЙмЕУЕНСЫКмДѓИФЩЦЃЌ1986ФъГіЬЈЕФвјааЗЈдкзЪВњЖрдЊЛЏЁЂзЪВњИКеЎЦЅХфвдМАЯрЙиЛњЙЙНЛвзЕШЗНУцЖМЬсГібЯИёЕФвЊЧѓЬѕМўЃЛ1997ФъЕзЕФИФИягжвЊЧѓЩЬвЕвјаадкзЪВњДЂБИЩЯДяЕНАЭШћЖћавщвЊЧѓБъзМЃЌВЂНЈСЂСЫаТЕФНјШыЕЧМЧжЦЖШЁЃетаЉМрЙмДыЪЉЖМЬсИпСЫбјРЯН№ЭЖзЪвјаааХДћВњЦЗЕФАВШЋадЃЛШ§ЪЧБЃЯевЕИФИяДыЪЉЁЃБЃЯеЙЋЫОИКд№ЬсЙЉЭЫанЁЂЩЫВаКЭвХЪєФъН№ВњЦЗЃЌвђДЫЃЌЫќЕФИФИяЖдгкбјРЯН№жЦЖШдЫгЊжСЙиживЊЁЃзд80ФъДњвдРДЃЌжЧРћЩЬвЕБЃЯевЕМрЙмвбЛљБОНЈСЂСЫгыЙњМЪБЃЯевЕБъзМвЛжТЕФЙцдђЁЃ

4.жИЪ§ЛЏЭЈЛѕЕЅЮЛЕФгІгУ

жЧРћЪЧЪРНчЩЯЕквЛИів§ШыжИЪ§ЛЏЛѕБвеўВпЕФЙњМвЃЌЦфЛѕБвжИЪ§ЛЏМЦСПЕЅЮЛЪЧUFЃЌМДУПШеЭЈЙ§ЯћЗбЮяМлжИЪ§(CPI)ЕїећЕФецЪЕЛѕБвМлжЕжИЪ§ЁЃДг1967ФъжСНёЃЌетЯюЛѕБвеўВпдкжЧРћЕУЕНСЫГЩЙІдЫгУЃЌФПЧАЃЌжЧРћЙњФкаЁЕНОгУёЕФЗПЮнзтСоТђТєЁЂЕЃБЃЕжбКЁЂНЩФЩЫАПюЕШНЛвзааЮЊЃЌДѓЕНДѓзкЕФЩЬвЕНЛвзвдМАН№ШкКЯЭЌЭЈГЃЖМВЩгУUFЖЈМлЕФЗНЪНЁЃUFЕФДцдкЪЙГЄЦкзЪВњЕУвдгУБОЙњЛѕБвМЦМлЃЌБЃЛЄСЫИїжжН№ШкзЪВњКЭЩЬЦЗНЛвзКЯЭЌУтЪмЭЈЛѕХђеЭЕФгАЯьЁЃОЭбјРЯЛљН№ЭЖзЪЖјбдЃЌеўИЎЙцЖЈбјРЯЛљН№ЕФзЪВњМлжЕКЭЭЖзЪНЛвзвЊвдUFЕЅЮЛЮЊКтСПЃЌЦфжаЕФКУДІдкгкЃКвЛЗНУцЪЙЕУбјРЯдкЭЖзЪЙЬЖЈЪевцРрЭЖзЪЙЄОп(жївЊЪЧеўИЎеЎШЏКЭЦѓвЕеЎШЏ)ЪБЃЌПЩвдУтЪмЭЈЛѕХђеЭЕФгАЯьЃЌЮЊбјРЯЛљН№ЪЕЯжГЄЦкЭЖзЪЛиБЈЬсЙЉСЫБЃеЯЃЛСэвЛЗНУцЃЌзМШЗМАЪБЕиЗДгГСЫбјРЯЛљН№зЪВњМлжЕЕФБфЛЏЃЌБЃЛЄСЫВЮБЃГЩдБИіШЫЕФРћвцЁЃ

5.ЫАЪеИФИя

ЫАЪееўВпЪЧОіЖЈбјРЯН№ЭЖзЪаЇЙћЕФвЛИіЧАЬсЬѕМўЁЃдкаэЖрЙњМвЃЌгЩгкЙЩЦБЭЖзЪЫАИКНЯИп(НЯеЎШЏЭЖзЪ)ЃЌДгЖјЯожЦСЫбјРЯН№ЭЖзЪзЪБОЪаГЁЕФЗнЖюЁЃжЧРћгыбјРЯН№жЦЖШБфИяЯрАщЫцЕФЫАжЦИФИяЪЧЗЧГЃМАЪБЕФЁЃ1984ФъЃЌжЧРћНЋбјРЯЛљН№ЪевцдйЭЖзЪЕФЫАТЪДг 46%НЕЕНСЫ10%ЃЌЖдAFPЙЋЫОРћШѓЪеШыдйЗжХфЕФеїЫАБШР§Дг43.35%НЕЕНСЫ31.5%ЁЃОМУбЇМвЕФбаОПШЯЮЊЃЌдкЙ§ШЅ20ФъжаЃЌЫАЪеИФИяЪЧжЧРћЙњФкДЂаюдіМгЕФживЊвђЫижЎвЛЃЌгыЦфзіЗЈаЮГЩЯЪУїЖдБШЕФЪЧФЋЮїИчЁЃгЩгкдкФЋЮїИчЫНгЊВПУХЭЖзЪжЄШЏБиаыжЇИЖзЪБОРћЕУЫАЃЌЖјЭЖзЪеўИЎеЎШЏдђВЛБиеїЫАЃЌЫАКѓРћШѓЕФВювьдьГЩСЫбјРЯЛљН№КЭЦфЫќвЛаЉЭЖзЪЛњЙЙЭЖзЪВпТдЕФХЄЧњЁЃ

6.ЙњгаЦѓвЕЫНгаЛЏИФИя

ЙњгаЦѓвЕЕФЫНгаЛЏИФИяЖдзЪБОЪаГЁЗЂеЙгаживЊЕФгАЯьзїгУЁЃЪзЯШЃЌЦѓвЕЕФШкзЪДгжабыеўИЎЗжХфзЊЯђеЎШЏКЭЙЩЦБЪаГЁЃЛЦфДЮЃЌЫНгаЛЏЙ§ГЬЪЕЯжСЫВњШЈЕФЗжЩЂЛЏЃЌМгДѓзЪБОЪаГЁЕФНЛвзСПЁЃжЧРћдк80ФъДњжаЦкЃЌНЋаэЖрДѓаЭЙњгаЦѓвЕНјааСЫЫНгаЛЏИФИяЃЌдкДЫЙ§ГЬЃЌбјРЯЛљН№НјааСЫВЮгыЃЌЦфзюГѕЕФЙЩЦБЭЖзЪЖдЯѓОЭМЏжадкетаЉЙњгаЦѓвЕЩэЩЯЁЃ

ЮхЁЂжЧРћАИР§ДјРДЕФЦєЪО

зїЮЊЭъШЋЛ§РлжЦЕФЕфаЭЃЌвВЪЧЦљНёЮЊжЙЫНгЊбјРЯЛљН№ЭЖзЪзЪБОЪаГЁРњЪЗзюГЄЕФЙњМвЃЌжЧРћЕФбјРЯН№жЦЖШБфИяжСНёвбгаЫФЗжжЎвЛИіЪРМЭЕФЗЂеЙРњГЬЁЃДгжаПЩвдПДГіЃКбјРЯЛљН№гызЪБОЪаГЁЗЂеЙЪЧвЛжжЛЅЮЊвђЙћЕФБчжЄЙиЯЕЃЌСМКУЕФзЪБОЪаГЁКЭКъЙлОМУЛЗОГЮЊбјРЯН№ЭЖзЪЬсЙЉСЫЬѕМўЃЌЭЌЪБЃЌбјРЯЛљН№ЕФНјШыгжДйНјСЫзЪБОЪаГЁЕФЗЂг§гыГЩЪьЁЃжЧРћАИР§ИјЮвУЧДјРДСЫвдЯТМИЕугавцЕФЦєЪОЃК

1.в§ШыЛ§РлжЦбјРЯН№жЦЖШЪЧЩчБЃИФИяЕФвЛИіживЊЧїЪЦЁЃдкШЫПкРЯСфЛЏКЭОМУШЋЧђЛЏЕФбЙСІЯТЃЌзд 20ЪРМЭФЉвдРДЃЌЪРНчИїЙњЩчБЃжЦЖШИФИяЕФвЛИіУїЯдЧїЪЦОЭЪЧгЩЯжЪеЯжИЖжЦЯђЛ§РлжЦЕФзЊБфЃЌЭЈЙ§НЋбјРЯЛљН№ЭЖзЪзЪБОЪаГЁРДЭъГЩБЃжЕдіжЕЕФЪЙУќЃЌДгЖјНЕЕЭЙњМвКЭИіШЫЕФНЩЗбИКЕЃЃЌдіЧПбјРЯН№жЦЖШЕФПЩГжајадЁЃетжжжЦЖШБфИяПЩвдЮЊзЪБОЪаГЁФЫжСећИіКъЙлОМУЗЂеЙДјРДе§ЯђЕФЭтВПаЇгІЁЃДгжЧРћ25ФъЕФИФИяГЩаЇПДЃЌбЇепУЧЕФвЛАубаОПНсТлШЯЮЊЃЌЛ§РлжЦбјРЯН№жЦЖШЬсИпСЫЙњФкЕФДЂаюЫЎЦНЃЌДЬМЄСЫРЭЖЏОЭвЕдіМгЃЌВЂЭЈЙ§ДйНјзЪБОЪаГЁЗЂеЙЬсИпСЫзЪН№ХфжУаЇТЪЃЌДгЖјДйНјСЫОМУдіГЄТЪЕФЬсИпЃЌетжжбјРЯН№жЦЖШБфИяЕФОМУдіГЄаЇгІЪЧЯджјЕФЁЃЪРНчвјаадк2005ФъГіАцЕФвЛЗнзюаТбаОПБЈИцЁЖ21ЪРМЭЕФРЯФъЪеШыБЃеЯЁЊЁЊбјРЯН№жЦЖШИФИяЙњМЪБШНЯЁЗжажИГіЃЌЪБжСНёШеЃЌИїЙњбјРЯН№жЦЖШИФИявбОЭЌОМУЩчЛсИїжжвђЫиУмЧаСЊЯЕдквЛЦ№ЃЌГ§СЫПМТЧЕНЮЌЛЄбјРЯН№жЦЖШздЩэашвЊЪЕЯжЕФЩчЛсбјРЯЛљБОФПБъЭтЃЌЛЙвЊПМТЧЕНЦфЖдОМУЗЂеЙЫљзіГіЕФЙБЯзЃЌетЪЧбјРЯН№жЦЖШБфИяЕФИЈжњадФПБъЁЃвђДЫЃЌдкШЋЧђадбјРЯН№жЦЖШИФИяНјГЬжаЃЌЛ§РлжЦЕФЮќв§СІЛсВЛЖЯМгДѓЃЌОЁЙмгаЕФЙњМвдкЖЬЦкФкЛЙВЛОпБИЛ§РлжЦбјРЯЛљН№ЭЖзЪЫљашвЊЕФЬѕМўЃЌЕЋДгГЄдЖЗЂеЙПДЃЌетЪЧвЛжжДѓЪЦЫљЧїЁЃ

2.ЖдгкзЪБОЪаГЁДІгкЦ№ВНЗЂеЙЦкЕФЗЂеЙжаЙњМвЖјбдЃЌбјРЯЛљН№ПЩвдГЩЮЊДйНјзЪБОЪаГЁЗЂеЙЕФживЊСІСПЃЌЩѕжСЪЧЦ№ЙиМќадгАЯьзїгУЕФвђЫижЎвЛЁЃ80ФъДњГѕЃЌжЧРћЙњФкзЪБОЪаГЁЙцФЃЛЙКмаЁЃЌећИіН№ШкаавЕвдвјаавЕЮЊжЇГХЃЌН№ШкМрЙмБЁШѕЃЌВЂЧвШБЗІБивЊЕФН№ШкЭЖзЪЙЄОпЁЃзд1981ФъПЊЪМЃЌЛ§РлжЦбјРЯЛљН№ЮЊзЪБОЪаГЁЬсЙЉСЫГЄЦкЮШЖЈЕФзЪН№РДдДЃЌВЂж№ВНГЩГЄЮЊзЪБОЪаГЁЩЯзюживЊЕФЛњЙЙЭЖзЪепЃЌШчЩЯЫљЪіЃЌЫќЖдН№ШкЯЕЭГЕФгАЯьЪЧЙуЗКЖјгжЩюПЬЕФЁЃжЧРћЕФЪЕМљЬсЙЉСЫвЛИібјРЯЛљН№гызЪБОЪаГЁЛЅЖЏЗЂеЙЕФСМКУР§жЄЃЌЖдгкаэЖрзЪБОЪаГЁЗЂг§жЭКѓЕФЗЂеЙжаЙњМвРДЫЕЃЌзЪБОЪаГЁЩЯМБашГЄЦкгааЇЕФЛњЙЙЭЖзЪзЪН№ЃЌЭЈЙ§бјРЯН№жЦЖШБфИяНЈСЂЦ№Л§РлжЦбјРЯЛљН№ЪЧДйНјзЪБОЪаГЁЗЂеЙЕФвЛЬѕЧаЪЕЭООЖЃЌЕБШЛЃЌетжжаЇЙћЕФЪЕЯжашвЊОпБИвЛЖЈЕФОМУЩчЛсЬѕМўЁЃ

3.Л§РлжЦбјРЯЛљН№ЭЖзЪашвЊОпБИЯргІЕФзЪБОЪаГЁЬѕМўЁЃЩчБЃЛљН№НјШызЪБОЪаГЁЪЧгаЗчЯеЕФЃЌЙиМќЕФЮЪЬтдкгкБЃеЯЭЖзЪЛиБЈТЪгыЗчЯеЕФПижЦЁЃжЧРћдкетЗНУцЕФГЩаЇЪЧЭЛГіЕФЃЌРњЪЗЩЯбјРЯЛљН№РлМЦУПФъЕФЛиБЈТЪДяЕНСЫ10%вдЩЯЃЌЭЌЪБЃЌНЋЭЖзЪЗчЯеПижЦдквЛЖЈЗЖЮЇжЎФкЁЃГЩОЭЕФШЁЕУЕУвцгкжЧРћЬиЪтЙњЧщЫљОпБИЕФвЛЯЕСаЯжЪЕЬѕМўЃКЪзЯШЃЌдкЙ§ШЅ20ЖрФъЦкМфЃЌжЧРћКъЙлОМУБЃГжСЫвЛИіПьЫйЮШЖЈЕФЗЂеЙЫйЖШЃЌЪЙЕУбјРЯЛљН№ЭЖзЪПЩвдДгОМУЗЂеЙЕФГЩЙћжаЪмвцЃЛЦфДЮЃЌжЧРћЕФзЪБОЪаГЁОпБИСЫбјРЯН№ЭЖзЪЕФБЃеЯЬѕМўЁЃШчЩЯЫљЪіЃЌХфКЯбјРЯН№жЦЖШБфИяашвЊЃЌжЧРћеўИЎВЛЖЯЩюЛЏН№ШкЯЕЭГИФИяЃЌГіЬЈСЫвЛЯЕСаН№ШкЪаГЁЗЈЙцЃЌЮШЖЈЕФзЪБОЪаГЁЛЗОГКЭХфЬзДыЪЉЮЊбјРЯН№ЭЖзЪЬсЙЉСЫСМКУЕФЛЗОГЃЛЕкШ§ЃЌжЧРћеўИЎдкбјРЯЛљН№ЭЖзЪМрЙмЩЯВЩШЁСЫбЯИёЕФЪаГЁМрЙмВпТдЃЌетдкКмДѓГЬЖШЩЯНЕЕЭСЫжЦЖШзЊаЭЦкбјРЯН№ЭЖзЪЕФЪаГЁЗчЯеЁЃ

вђДЫЃЌдкЗжЮіжЧРћАИР§ЪБЃЌЮвУЧашвЊзЂвтЕНЦфОпЬхЙњЧщИГгшбјРЯН№жЦЖШБфИяЫљОпБИЕФвЛаЉЯжЪЕЬѕМўЃЌгааЉЬѕМўдкЦфЫћвЛаЉЗЂеЙжаЙњМвПЩФмдкЖЬЦкФкЪЧКмФбОпБИЕФЃЌдкЯђЛ§РлжЦзЊЙьЕФЙ§ГЬжаЃЌетаЉЙњМвашвЊШЈКтРћБзЃЌЩїжиааЪТЁЃ

4.ЖдгкжаЙњзЪБОЪаГЁЕФЯжзДЖјбдЃЌВЩгУЁАУћвхеЫЛЇжЦЁБЪЧЯжЪЕПЩааЕФЙ§ЖЩадЗНАИЁЃЕБЧАЃЌжаЙњбјРЯБЃЯежЦЖШИФИяУцСйЕФвЛИіРЇОГЪЧИіШЫеЫЛЇзіЪЕКѓЃЌбјРЯЛљН№ШчКЮНјааЭЖзЪЕФЮЪЬтЁЃжЧРћЕФбјРЯЛљН№РњЪЗЩЯШЁЕУСЫ10%вдЩЯЕФЛиБЈТЪЃЌетЪЧгыЦфЬиЖЈРњЪЗЗЂеЙНзЖЮЯТзЪБОЪаГЁЩЯИпЖюЕФЭЖзЪЛиБЈЫљЗжВЛПЊЕФЃЌЪТЪЕЩЯЃЌЫцзХОМУЗЂеЙЛЗОГЕФБфЛЏЃЌОМУбЇМвУЧДѓЖрдЄВтжЧРћбјРЯЛљН№ЮДРДЕФЛиБЈТЪЛсЯТНЕЃЌЦфЪЕЯжПЩГжајЗЂеЙЕФГіТЗдкгкНЕЕЭЭЖзЪЙмРэГЩБОЃЌПижЦЭЖзЪЗчЯеЃЌбАЧѓГЄЦкФквЛИіНЯЮШЖЈЕФЛиБЈТЪЁЃДгЯжЪЕЬѕМўПДЃЌжаЙњФПЧАзЪБОЪаГЁВЛЗЂДяЃЌЙцеТжЦЖШВЛНЁШЋЃЌН№ШкЛњЙЙЗЂг§жЭКѓЃЌзЈвЕШЫВХибЗІЃЌКмФбдкЖЬЦкФкОпБИеЫЛЇбјРЯЛљН№ЭЖзЪЫљвЊЧѓЕФзЪБОЪаГЁЬѕМўЁЃдкетжжЧщПіЯТЃЌбјРЯЛљН№ЭЖзЪзЪБОЪаГЁЕФаЇЙћВюЧПШЫвтЁЃвдБЪепПДРДЃЌУћвхеЫЛЇжЦЪЧжаЙњЕБЧАбјРЯН№ЬхжЦЕФвЛИіЯжЪЕбЁдёЃЌЫќдкШкзЪЗНУцПЩвдБмУтЕБЧАвђзіЪЕеЫЛЇЖјИЖГіЕФОоДѓГЩБОЃЌдкЭЖзЪЗНУцдђПЩвдБмУтзЪБОЪаГЁВЛГЩЪьДјРДЕФЭЖзЪРЇОГЃЌЪЧГЄЦкФкЪЕЯжЯђЛ§РлжЦбјРЯЛљН№ЭЖзЪжЦЖШЙ§ЖЩЕФвЛИіПЩааЗНАИЁЃ

жаЙњБЃЯеЭј зїепЃКжаЙњЩчЛсПЦбЇдКРЖЁУРжобаОПЫљ жЃБќЮФ РДдДЃКЁЖЪРНчОМУЕМПЏЁЗ2007ФъЕк1Цк

ЁАжЧРћбјРЯН№ИФИя25жмФъЃКбјРЯН№ЭЖзЪгызЪБОЪаГЁЁБгЩжаЙњЩчБЃЭјЪеМЏећРэБрМЁЃ

БОЮФЕижЗЃКhttp://www.shebaodata.com/xinwen/95500.html

ЮЊСЫЩчБЃжЊЪЖЕФЦеМАЁЂаХЯЂЕФДЋВЅЃЌжаЙњЩчБЃЭјЛЖгФњзЊдиЗжЯэЁЃЕЋЧызЂУїЮФеТГіДІВЂБЃСєЭъећСДНгЁЃЗёдђЮвУЧНЋБЃСєзЗОПЦфАцШЈд№ШЮЕФШЈРћЃЁ

ЩчБЃГЃМћЮЪЬтД№вЩ

зюаТПЏЕЧ

- ЫежнЕЅЮЛЩчБЃНЩФЩИіШЫвЛФъ4314дЊЃЌНЩФЩ23ФъЭЫанЙЄзЪвЛИідТ 2025ЩчБЃЭЫанЙЄзЪМЦЫуЙЋЪН ЫФДЈУМЩНбјРЯН№МЦЫуЙЋЪН2025МЦЫу ЩчБЃНЛ33ФъЭЫанН№НёФъгаЖрЩйЃПЃЈ2дТ5ШеЃЉ 2025ФъЃЌбјРЯН№МДНЋЩЯеЧЃЌЙЄСф27ФъЁЂ32ФъЁЂ37ФъЃЌСьЕФЧЎВю КўФЯвцбєЭЫанШЫдБ2024ФъбјРЯН№МЦЗЂЛљЪ§ГіТЏ бјРЯН№жиЫуВЙЗЂ ЙуЖЋЗ№ЩННЛ16ФъбјРЯБЃЯеУПИідТФмСьЖрЩйЃП ЩъСьЪЇвЕБЃЯеН№ашЬсЙЉЕФВФСЯЃПДѓРэЕФЩъЧыЪЇвЕН№ВФСЯвЊЧѓвЛ 2025АЂРеЬЉЭЫанЙЄзЪМЦЫуЙЋЪНЃЌ27ФъЭЫанН№ЖрЩйЧЎЃП ЩчБЃНЩЗб24ЁЂ29ЁЂ32ФъЧјБ№гаЖрДѓЃЌЫСьЕФбјРЯН№ЖрЃП ПІЪВЭЫанН№МЦЫуЙЋЪН2025ЃЌ16ФъФмЯэЪмЕНЖрЩйбјРЯН№ФиЃП 25ФъЙЄСфЭЫанЙЄзЪЪЧЖрЩйЃПЃЈ2дТ5ШеЃЉ ЭЫанН№КЭбјРЯН№гаЧјБ№Т№ЃПСщЛюОЭвЕШЫдБбјРЯН№ЖрЩйЧЎвЛИідТ ЩчБЃНЩФЩФъЯогаКЮвЊЧѓЃПИЃЖІЩчБЃЖрЩйЧЎвЛИідТ2025ФъЃП 2025ФъЃЌбјРЯН№МДНЋЩЯеЧЃЌЙЄСф28ФъЁЂ31ФъЁЂ32ФъЃЌСьЕФЧЎВю ЙЋЛ§Н№ЗПДћРћТЪЛсздЖЏЕїећТ№ЃПОВАВЕїећЪБМфЪЧЪВУДЪБКђЃП 2023-2025ФъКўББЯЬФўбјРЯБЃЯеНЩЗбЛљЪ§,КўББЯЬФўЩчБЃашвЊНЩ 2025ФЯОЉЭЫанбјРЯН№еЫЛЇН№ЖюдѕУДМЦЫуЕФЃПИіШЫеЫЛЇбјРЯН№МЦ ЖЋЗНЩчБЃНЛ28ФъПЩвдСьЖрЩйЭЫанЙЄзЪЃП ЧрКЃЮїФўЭЫанН№МЦЫуЗНЗЈЃЌНЩФЩЙЅТдШчКЮНЛИќЛЎЫуФужЊЕРТ№ЃП В§ЖМзЁЗПЙЋЛ§Н№ЕЅЮЛКЭИіШЫНЩФЩБШР§ЪЧЖрЩйЃПгаЗтЖЅТ№ЃПзюИп ЯпЯТАьРэЪЇвЕН№СьШЁашвЊБОШЫТ№ЃПвСРчЕФЪЇвЕН№СьШЁвЊЧѓЃП ЩчБЃНЩФЩ20ФъЃЌФмгаЖрЩйЭЫанН№ЃПЃЈ02/05ЃЉ ББОЉбјРЯН№жиЫуВЙЗЂЃЌФФаЉШЫФмСьШЁЃПББОЉбјРЯН№МЦЫуЙЋЪНЪЧ ЩчБЃНЛТњ15ФъУПдТСьЖрЩйЧЎЃП19ФъЁЂ24ФъКЭ29ФъЙЄСфЭЫанЗжБ№ 2024~2025ФъЩТЮїгмСжСщЛюОЭвЕЩчБЃВЙЬљзюаТБъзМЃЈЩъЧыЬѕМў+ дЫГЧНЩФЩ200%ЕЕ26ФъЩчБЃЃЌСьЖрЩйбјРЯН№ЃПЃЈ25Фъ2дТ5ШеЃЉ 2024-2025ФъаТЯчСщЛюОЭвЕШЫдБЩчБЃНЩЗбМлИёБэ аТЯчСщЛюОЭвЕ ЩчБЃНЛТњ37ФъЁЂ40ФъКЭ42ФъЭЫанЃЌФФИіЭЫанН№ИпЃПОйР§ЫЕУї еуНсщжнбјРЯН№МЦЫуЙЋЪН2025ФъМЦЫуОйР§ 2025ФъеуНсщжнЭЫан НтУм2023ФъИЪЫрН№В§бјРЯН№МЦЗЂЛљЪ§жЎУеЃЌбјРЯН№гРДжиЫуВЙ ЩчБЃЖЯНЛКѓПЩвдВЙНЛТ№ЃПЃЈ02/05/25ЃЉ СщЛюОЭвЕздМКНЛЩчБЃвЛИідТвЊНЛЖрЩйЧЎЃП02/05/25 КзИкНЛЖрЩйИідТЪЇвЕБЃЯеПЩвдСьЪЇвЕН№ЃП 2025ФъКзИкЪЇвЕН№Сь 2025ФъЩЧЭЗЮхЯевЛН№ЕФНЩЗбЛљЪ§ЪЧЖрЩйЃЈНЩЗбЛљЪ§+НЩЗбБШР§ЃЉ ЛЛЙЄзїЦкМфЩчБЃЖЯНЛвЛИідТдѕУДАь?ЃЈ2дТ5ШеЃЉ ЙЋЛ§Н№РћТЪЯТЕї2024ЃЌЩНЮїНњГЧ2024ФъДћПюРћТЪ,ЗПДћ100ЭђРћ зЁЗПЙЋЛ§Н№ИіШЫНЩЗбЩЯЯоЪЧЖрЩйЃПЙуЖЋЩиЙиЙЋЛ§Н№2024ФъНЩЗб ЩТЮїбгАВЩчБЃД§гіШЯжЄдѕУДдкЪжЛњЩЯЭъГЩЃПзюаТНЬГЬРДСЫЃЈдѕ ЩЧЮВ4050ЩчБЃВЙЬљБъзМзюаТЯћЯЂ 2025ФъЩЧЮВСщЛюОЭвЕ4050ВЙЬљ 2025АВПЕЩчБЃНЩЗбБъзМвЛРРБэЃЈ2025-02-05ЃЉ ЪЇвЕН№ЭЃжЙСьШЁЕФЬѕМўЪЧЪВУДЃП2024ФъОАЕТеђЕФЪЇвЕН№ЩъСьЬѕ ЬьНђНЛСщЛюОЭвЕЩчБЃгыжАЙЄЩчБЃгаЪВУДВЛвЛбљЃПЬьНђСщЛюОЭвЕ гРжнЩчБЃНЩФЩЕНЭЫанФмСьЕНЖрЩйЧЎЃП2024-2025ФъгРжнЩчБЃНЩЗб ЙѓИлЪЇвЕБЃЯеН№дѕУДЩъСьЃПРДПДЁњ ЙЋЛ§Н№ДћПюРћТЪ2024зюаТЯћЯЂ ПЫжнЪзЬзЗПЮхФъвдЩЯЙЋЛ§Н№ДћПю ЮфЭўЙЋЛ§Н№НЩФЩБШР§ЛљЪ§ЪЧЖрЩйЃПзюаТзЁЗПЙЋЛ§Н№ЛљЪ§КЮЪБЕї ЗРГЧИл4050ЩчБЃВЙЬљЖрЩйЧЎвЛИідТЃЌ2024-2025Фъ4050ЩчБЃВЙЬљ ФЯГфЙЋЫОЩчБЃПЩвдВЛНЛТ№ЃП ЩчБЃжаЖЯСЫМИФъЛЙФмајНЛТ№ЃПЃЈ2дТ5ШеЃЉ ЫФмСьЪЇвЕБЃЯеН№ЃПКЃРЖћЪЇвЕН№СьШЁвЊЧѓБъзМ ЩчБЃЖЯСЫЦпАЫФъФмајНЛТ№ЃПЃЈ25Фъ2дТ5ШеЃЉ ЩчБЃНЩФЩЛљЪ§ЪЧАДееЪЕЗЂЙЄзЪЛЙЪЧгІЗЂЙЄзЪНЩФЩЃПИіШЫашвЊНЛ ЙуЖЋКгдДЩчБЃНЩЗбБШР§ЪЧдѕбљЕФЃПЙуЖЋКгдДЩчБЃМЦЫуЙЋЪНвЛРР 2025аТХЉКЯдѕУДБЈЯњЃП2025ФъаТХЉКЯЕФБЈЯњСїГЬКЭБъзМЪЧЖрЩй зюаТБЃЭЄЙЋЛ§Н№НЩФЩБъзМвЛРРБэ,2024-2025ФъЙЋЛ§Н№НЩФЩЛљЪ§ РыжАЪЇвЕН№дѕУДСьШЁЃПГаЕТЕФЪЇвЕБЃЯеН№ЩъЧывЊЧѓ ФкУЩЙХЮкРМВьВМЗПДћРћТЪЕїећаТЯћЯЂ Яждк ФкУЩЙХЮкРМВьВМДц 2024-2025ФъЖЋГЧСщЛюОЭвЕЩчБЃУПдТашвЊЖрЩйЧЎЃПздЗбСщЛюОЭвЕ 2024~2025ФъеХМвПкСщЛюОЭвЕЩчБЃВЙЬљзюаТБъзМЃЈЩъЧыЬѕМў+Щъ 2025ЩчБЃИіШЫНЩЗбБъзМЖрЩйЧЎЃЌЩчБЃИіШЫНЩФЩЖрЩйЧЎвЛИідТЃП ЩчБЃЖЯНЛОЭзїЗЯСЫТ№ЃП2025ФъФЯГфЩчБЃЖрЩйЧЎвЛИідТЃП ЮФЩНЪаЪЇвЕН№дѕУДСьШЁашвЊЪВУДЬѕМўКЭЪжајЃПетРяећРэЪеКУСЫ 2025В§ЖМЩчБЃНЩФЩБШР§ЪЧдѕбљЕФЃПЃЈ2025Фъ2дТ5ШеЃЉ 2025ФъЩЬТхЙЋЛ§Н№ИіШЫЙЋЛ§Н№НЩДцЖрЩйЃПЩЬТхЙЋЛ§Н№НЩДцЛљЪ§ 2024~2025ФъбЬЬЈСщЛюОЭвЕ4050ВЙЬљзюаТБъзМ бЬЬЈСщЛюОЭвЕЩч 2024-2025ФъАЂРЖћСщЛюОЭвЕШЫдБЩчБЃНЩЗбБъзМЃКздЗбЩчБЃашвЊ еХМвПкЪЇвЕН№СьШЁЬѕМўМАБъзМ зюаТеХМвПкЪЇвЕБЃЯеН№дкФФРяПЩ ЧњОИЩъСьЪЇвЕБЃЯеН№ашЬсЙЉЕФВФСЯФФаЉЃП 2025ФъСјжнЩчБЃНЩФЩБШР§ЃЌ2025ФъСјжнЩчБЃНЩЗбЖрЩйЧЎЃП2025 ЙЋЛ§Н№РћТЪЯТЕї2024ЃЌАВЛеИЗбє2024ФъДћПюРћТЪ,ЗПДћ100ЭђРћ 2024ЙЋЛ§Н№НЩЗбЛљЪ§ЪЧЖрЩй ЯхбєЕїећзЁЗПЙЋЛ§Н№НЩДцЛљЪ§ЩЯЁЂ 2024~2025ФъСЩдД4050ЩчБЃВЙЬљБъзМЪЧЖрЩйЧЎвЛИідТЃЈЪЇвЕН№КЭ 2025ЩчБЃНЩФЩБШР§ЪЧдѕбљЕФЃПЃЈ2025Фъ2дТ5ШеЃЉ КгББКтЫЎЪЇвЕН№ЩъЧыЗНЪНгаМИжжЃП ЩчБЃНЩФЩЖрЩйФъПЩвдСьбјРЯН№ЃПЃЈ2дТ5ШеЃЉ бјРЯБЃЯеЖЯНЛСЫ3ФъдѕУДАьЃПЩчБЃЖЯНЛгаЪВУДгАЯьЃПЃЈ2025Фъ2 ДђЙЄШЫНЩФЩЩчБЃНЩЗбЖрЩйЧЎЃП2025Фъ2дТ5Ше 2025ЭШЪЩчБЃНЩЗбЛљЪ§КЭБШР§ЪЧЖрЩйФиЃПЃЈ02/05ЃЉ ЮїФўИіШЫЩчБЃвЛИідТЖрЩйЧЎЃПЃЈ2025/02/05ЃЉ ЩчБЃвЛИідТНЛЖрЩйЧЎЃЌдкжАШЫдБНЩФЩЖрЩйЧЎвЛИідТЃПЃЈ02/05ЃЉ бјРЯН№ЪВУДЪБКђЗЂЃЌгаЭГвЛЪБМфТ№ЃП02/05 АВбєЩчБЃЖрЩйЧЎвЛИідТЃПЃЈ02/05ЃЉ ЩчБЃКЭХЉБЃЖМНЛСЫдѕУДАьЃПЃЈ25Фъ2дТ5ШеЃЉ дѕУДЫуУПИідТЮхЯевЛН№ПлСЫЖрЩйЃПЃЈ02/05ЃЉ 2025ББОЉЩчБЃНЩЗбБъзММАБШР§ЪЧЖрЩйЃПЃЈ25Фъ2дТ5ШеЃЉ ЩчБЃЖЯНЛгаЪВУДгАЯьИіШЫПЩвдВЙТ№ЃПЃЈ2025Фъ2дТ5ШеЃЉ ЩчБЃЭЃСЫМИФъдѕУДајНЛЃЈ02/05/25ЃЉ ЬњУХЙиСщЛюОЭвЕШЫдБЩчБЃвЛИідТНЛЖрЩйЧЎЃП2025Фъ2дТ5Ше ЮхЯевЛН№ПлЖрЩйЧЎвЛИідТ ЮхЯевЛН№УПдТНЩЗбдѕУДЫуЃПЃЈ02/05 ЭЫанбјРЯН№МЦЫуЙЋЪНЪЧдѕбљЕФЃП02/05/25 ЩчБЃЖЯНЛЖрОУОЭзїЗЯСЫЃПЃЈ02/05ЃЉ еуНЩчБЃЖрЩйЧЎвЛИідТЃПЃЈ2025-02-05ЃЉ ЛЛЙЄзїжаМфЖЯСЫвЛИідТЩчБЃдѕУДАьЃПЩчБЃНЩФЩЖрЩйФъПЩвдСьШЁ ЩчБЃПЈЙ§ЦкСЫЃПНЬФуШчКЮЧсЫЩЛЛПЈЃПЃЈ2025Фъ2дТ5ШеЃЉ 2022вјааЙКЗПДћПюРћТЪЕїећЪБМф ЮїЫЋАцФЩаТЩЬДћРћТЪЖЈМлЛњжЦ ЩъСьЪЇвЕБЃЯеН№ашЬсЙЉЕФВФСЯЃПТІЕзЕФЩъЧыЪЇвЕН№ВФСЯвЊЧѓвЛ ЪЇвЕН№дкФФРядѕУДЩъЧыСьШЁЃПзюаТМЊСжЫЩдЕФЪЇвЕН№СьШЁЬѕМў ЩЯЕїТ№ЃПСъЫЎЙЋЛ§Н№ФъЖШЕїећПЊЪМЃЁгаКЮБфЛЏЃП ЩЯКЃЪЇвЕН№жЇИЖБІдѕУДЩъЧыСьШЁСїГЬЃПИНЪЇвЕБЃЯеН№АьРэВйзї дЦФЯДѓРэ2024ФъТђЗПДћПюРћТЪдѕУДМЦЫуЃПЗПДћ90ЭђЗж30ФъБОЯЂ ЪЇвЕеІАьЃПЪЇвЕБЃЯеЫФмСьЃПГЄаЫЪЇвЕН№СьШЁБъзМ ЗсЖМЙЋЛ§Н№НЩДцЛљЪ§дѕУДМЦЫуЕФЃП2024зЁЗПЙЋЛ§Н№ЛљЪ§ЙЄзЪБъ еХМвПкЕФЪЇвЕБЃЯеН№дѕУДЩъЧыЃПИНЪЇвЕН№ЮЂаХЩъЧыСїГЬЭМ ЙуЖЋУЗжнзЁЗПЙЋЛ§Н№ДћПюРћТЪдѕУДВщЃП2024ЪзЬзЁЂЖўЬзЗПЙЋЛ§ СьЪЇвЕН№ашвЊДјЪВУДВФСЯЃППДПДЮфЭўЪЇвЕБЃЯеН№АьРэВФСЯвЛРР ЩЧЭЗЙЋЛ§Н№НЩДцЛљЪ§БШР§ЃЈзюаТЃЉ,2024-2025ФъЩЧЭЗЙЋЛ§Н№Иі ФкУЩЙХКєТзБДЖћдѕбљдкЪжЛњЩЯЩъСьЪЇвЕБЃЯеН№ЃПжЇИЖБІСьШЁЪЇ ЙЋЛ§Н№РћТЪЯТЕї2024ЃЌКгФЯТхбє2024ФъДћПюРћТЪ,ЗПДћ100ЭђРћ ИЇЫГЙЋЛ§Н№НЩФЩБШР§ЛљЪ§Бэ 2024ИіШЫНЩДцвЛИідТЖрЩйЧЎЃП ЙѓжнзёвхЪЇвЕН№ЗЂЗХБъзМЬсИпЃПВщбЏвЛЯТ ЙѓжнзёвхЪЇвЕН№СьШЁ ЙѓИлЪЇвЕН№СьШЁБъзМ2024Фъ ЙѓИлЪЇвЕН№СьШЁН№ЖюдѕУДЫуЃП ЧрКЃКЃЖЋЗПДћРћТЪЕїећаТЯћЯЂ2024 ЧрКЃКЃЖЋЙЋЛ§Н№ЩЬвЕДћПюРћ 2025ФъЗсЯиЪЇвЕБЃЯеН№ЯпЯТПЩвдАьРэТ№ЃПОпЬхдѕУДВйзїЃП 2024-2025ФъвјДЈжАЙЄзЁЗПЙЋЛ§Н№вЊНЛЖрЩйЃЈНЩЗбБШР§+НЩЗбЛљ ЪЇвЕН№дѕУДЩъЧыСьШЁЃПеЦЮевЛЯТСьШЁСФГЧЕФЪЇвЕБЃЯеН№вЊЧѓЃП 2025ФъЪЏзьЩНЪЇвЕБЃЯеН№ФмЯпЩЯЩъСьТ№ЃПАьРэШыПкЖМгаФФаЉЃП ИќСщЛюЃЁИіШЫЗПДћРћТЪжиаТЖЈМлСЫЃЁЙуЖЋУЏУћДцСПЗПДћРћТЪЕї ОВКЃЕФзЁЗПЙЋЛ§Н№НЩДцЕїећЖЈСЫУДЃП2025ФъЖШзЁЗПЙЋЛ§Н№НЩДц 2025ФъЮкРМВьВМЩъСьЪЇвЕБЃЯеД§гіЃЌашЬсНЛФФаЉВФСЯЃП ЙЋЛ§Н№РћТЪЯТЕї2024ЃЌЩНЖЋМУФЯ2024ФъДћПюРћТЪ,ЗПДћ100ЭђРћ ИЪЫреХвДЃКИЪжнЧјШЫЩчОжЮЊШКжкЗюЩЯШЫЩчЁАзджњВЭЁБ 2025ФъаТХЉКЯБЈЯњБШР§зюаТБъзМЪЧЖрЩй аТХЉКЯУХеяБЈЯњКЭзЁдК 65ЫъРЯШЫзЁдКБЈЯњБШР§ЪЧЖрЩй аТХЉКЯ65ЫъвдЩЯЕФРЯШЫзЁдКБЈЯњ аТХЉКЯвНБЃБЈЯњБШР§2025зюаТБъзМЃЌзюаТЯћЯЂ 2025ХЉДхвНСЦБЃ ЩюлкЭЫанвНБЃАДдТЛђвЛДЮадВЙНЩвЊНЩЖрЩйЃПФФжжЗНЪНИќКУЃП ЭЫанШЫдБвНБЃНЋгаБфЛЏЃЁ2025ФъЦ№вНБЃЛЎзЊН№ЖюЬсИпФмгаЖрЩй 2025ФъЦ№ЃЌЭЫанШЫдБвНБЃЛЎзЊН№ЖюгаЬсИпЃЌФмеЧЖрЩйЃПЬсЧАСЫ 2025ФъвНБЃЗЕПюБъзМЕїећЃЌЭЫанШЫдБФъТњ70ЫъЃЌЗЕПюН№ЖюФмга3 2024ФъЭЫанШЫдБЃЌвНБЃИіШЫеЫЛЇЗЕПюБъзМгаЖрЩйЃПЛсгаЫљдіМг 2025ФъЭЫанКѓвНБЃПЈУПдТДђЖрЩйЧЎ 2025ФъЦ№вНБЃЛЎзЊН№ЖюаТБф ЩНЮїНњГЧЃКШУОЭвЕЩчБЃЗўЮёзпНјЧЇМвЭђЛЇ аТХЉКЯЃЈвНСЦБЃЯеЃЉБЈЯњБШР§2025ФъзюаТБъзМЃЌзюаТЯћЯЂ аТХЉКЯвьЕиОЭвНПЩвдБЈЯњТ№ЃП2025ФъаТХЉКЯвьЕиОЭвНБЈЯњСїГЬ аТХЉКЯвьЕиОЭвНБЈЯњСїГЬ2025зюаТЯћЯЂ аТХЉКЯвьЕиОЭвНПЩвдБЈ аТХЉКЯвьЕиОЭвНБЈЯњСїГЬ2025ФъзюаТЪЧЪВУД аТХЉКЯвьЕиОЭвНПЩ 2025ФъаТХЉКЯБЈЯњБъзММАЗЖЮЇЪЧЖрЩй зюаТБъзМ аТХЉКЯвНБЃБЈЯњБШР§2025зюаТБъзМЪЧЖрЩй 2025ХЉДхвНСЦБЃЯеШч аТХЉКЯУХеяБЈЯњКЭзЁдКБЈЯњБъзМЖрЩйЃП2025ФъаТХЉКЯБЈЯњБШР§ 2025ФъаТХЉКЯЩњКЂзгПЩвдБЈЯњЖрЩйЃП2025ФъаТХЉКЯЩњКЂзгБЈЯњ аТХЉКЯБЈЯњБШР§зюаТБъзМЖрЩйЃП2025ФъаТХЉКЯУХеяБЈЯњКЭзЁдК аТХЉКЯБЈЯњБъзММАБШР§2025зюаТЯћЯЂЃЌзюаТБъзМ 2025ФъаТХЉКЯНЩЗбМлИёЪЧЖрЩйЧЎЃПаТХЉКЯБЈЯњБШР§2025ФъзюаТ аТХЉКЯЖўДЮБЈЯњБъзММАБШР§ЪЧдѕУДЫуЕФ 2025ФъФФаЉЧщПіВЛФмБЈ ЩњКЂзгаТХЉКЯБЈЯњЗЖЮЇМАБъзМзюаТЯћЯЂ 2025ЩњКЂзгаТХЉКЯПЩвд ИЪЫреХвДЃКИЪжнЧјЪЇвЕБЃЯеЧПЗўЮё жњЦѓчЃРЇДйЗЂеЙ 2025ФъШЋЙњВњМйаТЙцгаЖрЩйЬь 2025ФъжАЙЄзюГЄанМйДя1ФъЃЈзю 2025ФъЯУУХЩњг§НђЬљФмСьЖрЩйЧЎ ЯУУХВњМйЖрЩйЬь2025ФъаТЙцЃЈ жиЧьЩњг§НђЬљСьШЁЬѕМўМАБъзМ2025зюаТ жиЧьЩњг§НђЬљ128ЬьЛЙ 2025Щњг§НђЬљСьШЁЬѕМўМАБъзМ Щњг§НђЬљ2025ФъаТЙцзюаТЯћЯЂ 2025ФъзюаТЩњг§НђЬљСьШЁЬѕМўМАБъзМЪЧЪВУД 2025ФъЩњг§БЃЯеБЈЯњзюаТБъзМ Щњг§БЃЯеБЈЯњЬѕМўЪЧЪВУД КМжнЩњг§НђЬљСьШЁЬѕМўМАБъзМ2025ФъзюаТЃЈСьШЁЬѕМў+СьШЁБъзМ 2025Щњг§БЃЯеСьШЁвЊТњзуФФаЉЬѕМўЃПВЛЩњКЂзгЩњг§БЃЯеОЭАзНЛ ЙуЖЋВњМйЗЈЙц2025ФъзюаТБъзМ ЙуЖЋЪЁВњМй2025ФъФманЖрЩйЬь еуНЩњг§МйЖрЩйЬь2025ФъаТЙцзюаТЯћЯЂ еуНВњМй2025ФъгаЖрЩй ВњМйМАЙЄзЪаТЙц2025 ВњМйЖрЩйЬь2025ФъаТЙцЃЈзюаТБъзМЃЉ ШЋЙњВњМйаТЙц2025ФъгаЖрЩйЬь 2025ФъжАЙЄВњМйзюГЄанМйДя1Фъ 2025ФъЯУУХЩњг§НђЬљФмСьЖрЩйЧЎЃЈзюаТЯћЯЂЃЉЯУУХВњМйЖрЩйЬь2 ШЋЙњЛщМйЁЂВњМйЁЂг§ЖљМйЬьЪ§2025ФъаТАцвЛРРБэЃЈзюаТЃЉ ЯУУХЩњг§МйЖрЩйЬь2025ФъзюаТБъзМ 2025ФъЯУУХВњМйаТЙцгаЖрЩй КўББВњМйМАЙЄзЪаТЙц2025 КўББВњМйаТЙц2025ФъзюаТБъзМЃПШчКЮ НЫеВњМйМАЙЄзЪаТЙц2025зюаТБъзМ 2025ФъНЫеВњМйПЩвданЖрЩй ЩТЮїВњМйаТЙц2025ФъЙЄзЪЃЌзюаТБъзМ ЩТЮїВњМй2025ФъПЩвданЖр 2025ФъЩњг§БЃЯеБЈЯњгаЪБМфЯожЦТ№ ВњМйЙЄзЪЪЧЩњг§БЃЯежЇИЖ ЮоЮ§ВњМйЖрЩйЬь2025аТЙцзюаТЯћЯЂ 2025ФъЮоЮ§ВњМй98ЬьЛЙЪЧ15 2025ФъББОЉВњМй98ЬьЛЙЪЧ158ЬьЃПББОЉВњМйаТЙц2025ФъзюаТБъзМ 2025КкСњНВњМйаТЙцзюаТБъзМ КкСњНХЎадЩњг§ВњМйПЩвданЖрЩй 2025ФъжЃжнВњМйЪЧМИЬь жЃжнВњМйЖрЩйЬь2025аТЙцзюаТЯћЯЂ ББОЉ2025ФъЕзЛљБОЭъГЩЕкШ§ДњЩчБЃПЈЛЛЗЂ АВЛеаћГЧЃКДђдьЩчБЃПЈ ЁАвЛПЈЭЈЁБгІгУЩњЬЌШІ АВЛеЦюУХЃКОгУёЁАвЛПЈЭЈЁБ ШКжкЁАавИЃПЈЁБ ИЪЫреХвДЃКШЫЩчКУЩљвєе§ФмСПВЛЖЯДЋЕн 2024ЯУУХЙЄЩЫБЃЯеНЩЗбЛљЪ§ЪЧЖрЩйЃПНЩЗбБШР§ЪЧЖрЩйЃП ЛДФЯЙЄЩЫБЃЯеЗбТЪЕїећВюЖюВЙНЩЪЧЖрЩйЃП2024ФъЦ№ЙЄЩЫБЃЯеНЩ УЏУћвЛДЮадЙЄЭіВЙжњН№дѕУДЗЂЗХЃПЙЄЩЫШЯЖЈБъзМЪЧЪВУДЃП УЏУћЩъЧыЙЄЩЫД§гіКѓНјЖШШчКЮВщбЏЃПШчКЮЩъЧыЙЄЩЫШЯЖЈЕФЃП УЏУћжАЙЄдкЕЅЮЛОЭвЕЗЂЩњЙЄЩЫКѓдѕУДАьЃПжАЙЄЗЂЩњЙЄЩЫЫГаЕЃ УЏУћздгЩжАвЕепФмздМКНЩФЩЙЄЩЫБЃЯеТ№ЃПУЏУћЙЄЩЫБЃЯедѕУДНЩ ЩъЧыЗЧвђЙЄЩЫЛђвђВЁЩЅЪЇРЭЖЏФмСІМјЖЈвЊзЂвтЪВУДЃПОпЬхШчКЮ еПНЙЄЩЫБЃЯеД§гіКЫЗЂЩъАьЬѕМўгаФФаЉЃПОпЬхФФаЉШЫПЩвдБЈЯњ еПНЙЄЩЫБЃЯеД§гіКЫЗЂЩъАьВФСЯвЊФФаЉЃП еПНЙЄЩЫБЃЯеНЩЗбЛљЪ§МАБШР§ЪЧЖрЩйЃП2024-2025еПНЩчБЃЙЄЩЫ еиЧьЬсГіЙЄЩЫШЯЖЈЩъЧыЪБгІЕБЬсНЛЪВУДВФСЯЃП дѕбљФмШЯЖЈЮЊЙЄЩЫЃПеиЧьЙЄЩЫШЯЖЈБъзМЪЧЪВУДЃП НУХИїРрЙЄЩЫБЃЯеД§гіЩъСьЬѕМўвЛРР2024 ЩЫВаД§гігаИіМИИіЕШ НУХЙЄЩЫЛЄРэЁЂБЈЯњНђЬљД§гіЩъСьашвЊЬсНЛЪВУДВФСЯЃП НУХЙЄЩЫБЃЯеД§гігаФФаЉЃП2024ФъНУХвНСЦД§гіБЈЯњашвЊзМБИ НУХЙЄЩЫБЃЯеД§гідѕУДЖЈЃП2024ФъНУХЙЄЩЫД§гіЗжМИМЖЕФЃП

дожњЩЬСДНг

ЯэЩчБЃЁЂашХрбЕЁЂТєГѕвЙЃЌИїЙњЗчГОХЎзгЙцОиЖр

- ЩчБЃНЩФЩФъЯогаКЮвЊЧѓЃПИЃЖІЩчБЃЖрЩйЧЎвЛИідТ2025ФъЃП

- 2024-2025ФъаТЯчСщЛюОЭвЕШЫдБЩчБЃНЩЗбМлИёБэ аТЯчСщЛю

- ЩчБЃЖЯНЛКѓПЩвдВЙНЛТ№ЃПЃЈ02/05/25ЃЉ

- 2025ФъЩЧЭЗЮхЯевЛН№ЕФНЩЗбЛљЪ§ЪЧЖрЩйЃЈНЩЗбЛљЪ§+НЩЗб

- ЛЛЙЄзїЦкМфЩчБЃЖЯНЛвЛИідТдѕУДАь?ЃЈ2дТ5ШеЃЉ

- 2025АВПЕЩчБЃНЩЗбБъзМвЛРРБэЃЈ2025-02-05ЃЉ

- ЬьНђНЛСщЛюОЭвЕЩчБЃгыжАЙЄЩчБЃгаЪВУДВЛвЛбљЃПЬьНђСщЛю

- гРжнЩчБЃНЩФЩЕНЭЫанФмСьЕНЖрЩйЧЎЃП2024-2025ФъгРжнЩч

- ФЯГфЙЋЫОЩчБЃПЩвдВЛНЛТ№ЃП

- ЩчБЃжаЖЯСЫМИФъЛЙФмајНЛТ№ЃПЃЈ2дТ5ШеЃЉ

ЖУїжщ:ВЛФмвдаНГъИпЕЭРДЖЈЮхЯевЛН№,ЮоТлаНГъЖр

- ВЦеўВПВПГЄРЖЗ№АВЃКЭъЩЦЩчБЃЬхЯЕ ЪЕЪЉбјРЯБЃЯеШЋЙњЭГ

- бјРЯН№ЭЖзЪЖдОМУН№ШкЮШЖЈадгАЯьбаОПзлЪі

- ЩчБЃЛљН№Лсе§дкзЅНєЭЦНјвдеНТдЭЖзЪепЩэЗнВЮгыЩЯЪаЙЋЫО

- зЈЗУШЋЙњЩчБЃЛљН№РэЪТЛсдИБРэЪТГЄЭѕжвУёЃКДѓЭхЧјгХЪЦ

- жЃБќЮФЃКжаЙњЪНЩчБЃжЦЖШШЁЕУСЫОоДѓГЩОЭ

- дТШыЙ§ЭђЃЌЭЫанКѓУПдТФмСьЖрЩйЧЎЃП

- бјРЯБЃЯежаЖЯНЩФЩШ§ФъЃЌЯждкЛЛИіЕЅЮЛМЬајНЩФЩЃЌжЎЧАНЛ

- ШчЙћГЧЯчвНБЃВЛдйУПФъдіГЄЗбгУЃЌЛЙЛсВЛЛсГіЯжОмОјНЩЗб

- ЁАЩчБЃДњНЩЁБГЙЕзааВЛЭЈСЫЃЌИіЬхМАД§вЕЕФХѓгбИУдѕУДАь

- ШЋЙњШЫДѓДњБэНЬьССНЈвщЃКНЕЕЭЩчБЃНЩЗбЛљЪ§ ЬсИпБЃАВ

ЙњЮёдКАьЙЋЬќЙигкШЋУцЭЦНјЩњг§БЃЯеКЭжАЙЄЛљБОвН

- ЁЖЙигкШЋУцЭЦНјНєУмаЭЯигђвНСЦЮРЩњЙВЭЌЬхНЈЩшЕФжИЕМвт

- Н№ШкМрЙмзмОжЙигкДйНјзЈЪєЩЬвЕбјРЯБЃЯеЗЂеЙгаЙиЪТЯюЕФ

- ЙњМввНБЃОжЁЂВЦеўВПГіЬЈГЄЦкЛЄРэБЃЯеЪЇФмЕШМЖЦРЙРЙмРэ

- ЁЖЙњМввНБЃОж ВЦеўВПЙигкгЁЗЂЁДГЄЦкЛЄРэБЃЯеЪЇФмЕШМЖ

- ЙњМввНБЃОж ШЫСІзЪдДЩчЛсБЃеЯВПЙигкгЁЗЂЁЖЙњМвЛљБОвН

- ЙњМввНБЃОж ВЦеўВПЙигкгЁЗЂЁЖГЄЦкЛЄРэБЃЯеЪЇФмЕШМЖЦР

- ЙњМвН№ШкМрЖНЙмРэзмОжЙигкгЁЗЂбјРЯБЃЯеЙЋЫОМрЖНЙмРэдн

- УёеўВПАьЙЋЬќЙигкгЁЗЂЁЖбјРЯЛњЙЙжиДѓЪТЙЪвўЛМХаЖЈБъзМ

- ЙњМввНСЦБЃеЯОжАьЙЋЪвЙигкМгЧПКЭИФНјвНвЉМлИёКЭеаВЩаХ

- ШЫСІзЪдДЩчЛсБЃеЯВП УёеўВП ЙњМвЮРЩњНЁПЕЮЏ ЭЫвлОќШЫ

РЭЖЏепзддИВЛНЩЩчБЃЃЌЕЅЮЛЪЧЗёГаЕЃЙЄЩЫХтГЅд№ШЮ

- ЁОвдАИЫЕЗЈЁПзддИЗХЦњЩчБЃЃЌПЩвдТ№ЃП

- ЁАУЛКЯЭЌЁЂЧЗЩчБЃЁБЃЌЭЫВЛСЫандѕУДАь

- СЩФўХЎзгвЊЧѓЛжИДбјРЯН№Д§гіЃЌЩчБЃЛњЙЙГЦХЉвЕЛЇПкВЛЗћ

- зддИЗХЦњНЩЩчБЃ ЗДЛкФмЗёвЊВЙГЅ

- УАгУЫћШЫУћвхЙЄзїВЂАьРэЩчБЃЃЌФмСьЕНбјРЯН№Т№ЃП

- ШУдБЙЄЧЉЪ№ПЩвдВЛТђЩчБЃЩљУїгагУТ№ЃПЩюлкЦКЩНЕїНтдБЃК

- НЩЗбПеДАЦкЪмЩЫЃЌЩчБЃЪЧЗёХтГЅЃП

- ЁАаЩЬвЛжТЁБВЛЪЧВЛНЩЩчБЃЕФНшПк

- жАДњЛсОіЖЈгЩЭЃаНСєжАжАЙЄГаЕЃШЋВПЩчБЃНЩЗбвхЮё ЮЅЗЈ

- дБЙЄЭЫанЃЌЕЅЮЛЮДНЛЩчБЃЃЌЫїХтбјРЯН№13ЭђЃЌЗЈдКВЛжЇГж

ЩчБЃНЩЗб15ФъЁЂ20ФъЁЂ30ФъЕФЧјБ№ЃЌД§гіВюКмЖрТ№

- ЫежнЕЅЮЛЩчБЃНЩФЩИіШЫвЛФъ4314дЊЃЌНЩФЩ23ФъЭЫанЙЄзЪвЛ

- 2025ЩчБЃЭЫанЙЄзЪМЦЫуЙЋЪН ЫФДЈУМЩНбјРЯН№МЦЫуЙЋЪН202

- ЩчБЃНЛ33ФъЭЫанН№НёФъгаЖрЩйЃПЃЈ2дТ5ШеЃЉ

- 2025ФъЃЌбјРЯН№МДНЋЩЯеЧЃЌЙЄСф27ФъЁЂ32ФъЁЂ37ФъЃЌСьЕФ

- КўФЯвцбєЭЫанШЫдБ2024ФъбјРЯН№МЦЗЂЛљЪ§ГіТЏ бјРЯН№жи

- ЙуЖЋЗ№ЩННЛ16ФъбјРЯБЃЯеУПИідТФмСьЖрЩйЃП

- ЩъСьЪЇвЕБЃЯеН№ашЬсЙЉЕФВФСЯЃПДѓРэЕФЩъЧыЪЇвЕН№ВФСЯвЊ

- 2025АЂРеЬЉЭЫанЙЄзЪМЦЫуЙЋЪНЃЌ27ФъЭЫанН№ЖрЩйЧЎЃП

- ЩчБЃНЩЗб24ЁЂ29ЁЂ32ФъЧјБ№гаЖрДѓЃЌЫСьЕФбјРЯН№ЖрЃП

- ПІЪВЭЫанН№МЦЫуЙЋЪН2025ЃЌ16ФъФмЯэЪмЕНЖрЩйбјРЯН№ФиЃП

ШчКЮШыЛЇЙужнзюЪЪвЫЃПаТОЩеўВпЖдБШЛАФужЊЃЁ

- 2024~2025ФъЩТЮїгмСжСщЛюОЭвЕЩчБЃВЙЬљзюаТБъзМЃЈЩъЧы

- СщЛюОЭвЕздМКНЛЩчБЃвЛИідТвЊНЛЖрЩйЧЎЃП02/05/25

- ЩТЮїбгАВЩчБЃД§гіШЯжЄдѕУДдкЪжЛњЩЯЭъГЩЃПзюаТНЬГЬРДСЫ

- ЩЧЮВ4050ЩчБЃВЙЬљБъзМзюаТЯћЯЂ 2025ФъЩЧЮВСщЛюОЭвЕ405

- ЗРГЧИл4050ЩчБЃВЙЬљЖрЩйЧЎвЛИідТЃЌ2024-2025Фъ4050Щч

- ЩчБЃЖЯСЫЦпАЫФъФмајНЛТ№ЃПЃЈ25Фъ2дТ5ШеЃЉ

- 2024~2025ФъеХМвПкСщЛюОЭвЕЩчБЃВЙЬљзюаТБъзМЃЈЩъЧыЬѕ

- 2025В§ЖМЩчБЃНЩФЩБШР§ЪЧдѕбљЕФЃПЃЈ2025Фъ2дТ5ШеЃЉ

- 2024~2025ФъбЬЬЈСщЛюОЭвЕ4050ВЙЬљзюаТБъзМ бЬЬЈСщЛюОЭ

- 2025ФъСјжнЩчБЃНЩФЩБШР§ЃЌ2025ФъСјжнЩчБЃНЩЗбЖрЩйЧЎЃП

ВТФуЯВЛЖ

ОгМвбјРЯРЯШЫШчКЮЗРЫЄЕЙЃПЮЏдБРзНмКєгѕЪдЕузЁ

ОгМвбјРЯРЯШЫШчКЮЗРЫЄЕЙЃПЮЏдБРзНмКєгѕЪдЕузЁ

2019ФъеђНвНСЦБЃЯезюаТеўВпЃКНЩЗбБШР§ЁЂЛљЪ§

2019ФъеђНвНСЦБЃЯезюаТеўВпЃКНЩЗбБШР§ЁЂЛљЪ§

2019ЯЬбєбјРЯН№ЕїећзюаТаХЯЂЃКУПШЫУПдТдіМг48

2019ЯЬбєбјРЯН№ЕїећзюаТаХЯЂЃКУПШЫУПдТдіМг48

ЮЅЙцааЪЛЪмЩЫ вНБЃФмЗёБЈЯњЃП

ЮЅЙцааЪЛЪмЩЫ вНБЃФмЗёБЈЯњЃП

2011бЇФъЩйФъЖљЭЏМАДѓбЇЩњвНСЦБЃЯеЩъБЈЙЄзїЕФ

2011бЇФъЩйФъЖљЭЏМАДѓбЇЩњвНСЦБЃЯеЩъБЈЙЄзїЕФ

2019ФъАзЩНЮхЯевЛН№НЛЖрЩйЧЎЃПзюЕЭБъзМЪЧЖрЩй

2019ФъАзЩНЮхЯевЛН№НЛЖрЩйЧЎЃПзюЕЭБъзМЪЧЖрЩй

2019ФъЫчЛЏЪЇвЕБЃЯеН№зюаТБъзМЃКСьШЁЬѕМўЁЂСї

2019ФъЫчЛЏЪЇвЕБЃЯеН№зюаТБъзМЃКСьШЁЬѕМўЁЂСї

2019ФъАВПЕЩњг§НђЬљаТеўВпЃКдѕУДЫуЁЂдѕУДСьЁЂ

2019ФъАВПЕЩњг§НђЬљаТеўВпЃКдѕУДЫуЁЂдѕУДСьЁЂ

ЬЦОљЃКвНбјНсКЯЛЙЪЧЛЄбјНсКЯЃП

здДг2015ФъФъЕзЙњЮёдКзЊЗЂСЫЮРМЦЮЏЕФЁЖЙигкЭЦНјвНСЦЮРЩњгыбјРЯЗўЮёЯрНсКЯЕФжИЕМвтМћЁЗвдРДЃЌЁАвНбјНсКЯЁБЩѕжСЁАвНбјШкКЯЁБЕФЛАЬтШеЧїЩ§ЮТЁЃдк2016ФъСНЛсЩЯЃЌетИіЛАЬтвВГЩЮЊ...[ВщПДШЋЮФ]

ЮвЙњЩчБЃНЩЗбТЪЪРНчХХУћ13 ВЂЗЧШЋЧђзю

БОБЈбЖ НќШеЃЌЭјТчгаДЋбдГЦЃКЁАжаЙњЩчБЃНЩЗбШЋЧђзюИпЁБЁЃОнДЫЃЌЁЖШЫУёШеБЈЁЗбћЧыЦфИїзЄЭтМЧепЕїВщВПЗжЙњМвЕФЩчБЃжЇГігыЙњУёЯэЪмЩчБЃД§гіЕФЧщПіЁЃЕїВщНсЙћЯдЪОЃЌдкШЋЪРНч173...[ВщПДШЋЮФ]

ЩюлкЩчБЃВщбЏ ЩюлкЩч

ЩюлкЩчБЃВщбЏ ЩюлкЩч МУФЯЩчБЃВщбЏ МУФЯбј

МУФЯЩчБЃВщбЏ МУФЯбј ЛнжнЩчБЃВщбЏ ЛнжнЪа

ЛнжнЩчБЃВщбЏ ЛнжнЪа ЩЧЮВЩчБЃВщбЏ ЩЧЮВЪа

ЩЧЮВЩчБЃВщбЏ ЩЧЮВЪаНёШеШШЕу

ЯэЩчБЃЁЂашХрбЕЁЂТєГѕвЙЃЌИїЙњЗчГОХЎзгЙц

- аТЮХ| ЯэЩчБЃЁЂашХрбЕЁЂТєГѕвЙЃЌИїЙњЗчГОХЎзгЙц

- еўВп| ЙњЮёдКЙигкгЁЗЂЛЎзЊВПЗжЙњгазЪБО ГфЪЕЩч

- ЙлЕу| бјРЯН№ЭЖзЪЖдОМУН№ШкЮШЖЈадгАЯьбаОПзлЪі

ЕуЛїХХааАё

- аТЮХ

- ЙлЕу

- еўВп

- АИР§

- жЊЪЖ

- АьРэ

- 2016ЪТвЕЕЅЮЛЪТМйЁЂанМйЁЂВЁМйЕФгаЙиеўВпЙцЖЈ

- 2017ФъЩЯКЃзюаТЩчБЃНЩЗбЛљЪ§ЩЯЯТЯовЛРРБэ

- ЙњМввНБЃОжЃКШЋЙњПчЪЁвьЕиОЭвНжБНгНсЫуДя93ЭђШЫДЮ

- ЩчБЃдѕУДВЙНЛЃПХЉДхЛЇПкЕФвЊдѕУДВЙНЛЩчБЃЗбЃП

- 2017ФъвбОЕНРДЃКЩчБЃПЈЕШаТЙцФуБиаыжЊЕР

- ФкУЩЙХЩчБЃПЈНјЖШВщбЏ

- 2016ЙЋЮёдБзюаТМЖБ№ЙЄзЪвЛРРБэ

- ИіШЫПЩвдВЙНЩЩчБЃТ№ЃПИіШЫВЙНЩЩчБЃСїГЬ

- ЩчБЃЖЯСЫашвЊВЙНЛТ№ЃПжаЖЯжЎКѓШчКЮВЙНЩЃП

- 2015ЛњЙиЪТвЕЕЅЮЛжАвЕФъН№ЕЅЮЛНЩЗбБШР§

жаЙњЩчПЦдКжЃБќЮФЃКЩчБЃжЦЖШИФИя вЊФУГіЁАвЛ

жаЙњЩчПЦдКжЃБќЮФЃКЩчБЃжЦЖШИФИя вЊФУГіЁАвЛ бЬЬЈЪаППзХОЏЮёЪвУёЗПЦЕБЛдв вЩгыЩчБЃНЩЗбОР

бЬЬЈЪаППзХОЏЮёЪвУёЗПЦЕБЛдв вЩгыЩчБЃНЩЗбОР![[АВЛе]аТЩчБЃПЈНёФъЦ№ШЋУцЗЂЗХ ПДВЁНЩЗбВЛгУХмРДХмШЅ](/uploads/allimg/130319/1_0319105I5RW.jpg) [АВЛе]аТЩчБЃПЈНёФъЦ№ШЋУцЗЂЗХ ПДВЁНЩЗбВЛгУ

[АВЛе]аТЩчБЃПЈНёФъЦ№ШЋУцЗЂЗХ ПДВЁНЩЗбВЛгУ ЕчзгЩчБЃПЈЩ§МЖСЫЃЁзюаТЪЙгУНЬГЬЁњ

ЕчзгЩчБЃПЈЩ§МЖСЫЃЁзюаТЪЙгУНЬГЬЁњ аьСЂЗВЃКбјРЯН№БЃеЯВЛЙЋЦНИаДгКЮЖјРДЃП

аьСЂЗВЃКбјРЯН№БЃеЯВЛЙЋЦНИаДгКЮЖјРДЃП зюХЃБЦЕФОЭЪЧЃКНЋЩчБЃБфГЩСЫвЛУХЩњвт

зюХЃБЦЕФОЭЪЧЃКНЋЩчБЃБфГЩСЫвЛУХЩњвт ЁЖЙужнЪажАЙЄЩњг§БЃЯеЪЕЪЉАьЗЈЁЗзюаТНтЖС

ЁЖЙужнЪажАЙЄЩњг§БЃЯеЪЕЪЉАьЗЈЁЗзюаТНтЖС 2019ФъУрбєЪаЪЇвЕБЃЯезюаТЙцЖЈЃКНЩЗбБШР§ЁЂЛљ

2019ФъУрбєЪаЪЇвЕБЃЯезюаТЙцЖЈЃКНЩЗбБШР§ЁЂЛљ ФкУЩЙХзджЮЧјШЫСІзЪдДЩчЛсБЃеЯЙЄзїЛсвщейПЊ

ФкУЩЙХзджЮЧјШЫСІзЪдДЩчЛсБЃеЯЙЄзїЛсвщейПЊ ГЧеђжАЙЄбјРЯН№ЮЊЩЖгаНќЭђвкПееЫ

ГЧеђжАЙЄбјРЯН№ЮЊЩЖгаНќЭђвкПееЫ 2015бјРЯН№ЫЋЙьжЦЗЯГ§ЖдЙЋЮёдБМвЭЅЕФгАЯь

2015бјРЯН№ЫЋЙьжЦЗЯГ§ЖдЙЋЮёдБМвЭЅЕФгАЯь 2019ФъЃЌЩњг§БЃЯедѕУДБЈЯњЃПЩњг§НђЬљдѕУДМЦЫу

2019ФъЃЌЩњг§БЃЯедѕУДБЈЯњЃПЩњг§НђЬљдѕУДМЦЫу