зЊаЭУћвхеЫЛЇжЦЃКжаЙњбјРЯБЃеЯЬхжЦИФИяаТЫМТЗ

Ёђ ББОЉДѓбЇжаЙњОМУбаОПжааФЩчЛсБЃеЯЬхжЦИФИяПЮЬтзщ

НтОіжаЙњбјРЯБЃеЯЬхжЦИФИяЮЪЬтЕФеўВпФПБъКЭжЦЖШбЁдё

ФПЧАЮвЙњбјРЯБЃЯеИФИяжаЕФжївЊЮЪЬтЪЧЬхЯЕжаЕФзЪН№ШБПкШеЧїбЯжиЁЃЖјдьГЩзЪН№РЇФбжївЊгаШ§ИідвђЃК

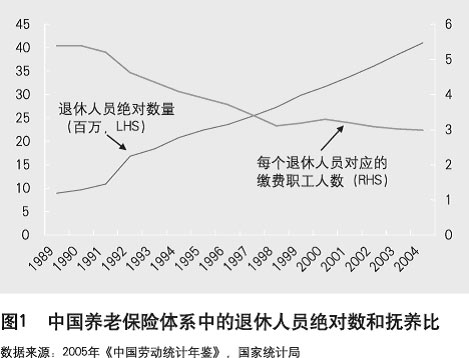

ЪзЯШЪЧЬхЯЕЕФИКЕЃТЪЩЯеЧКмПьЁЃШчЭМ1ЫљЪОЃЌВЮМгЮвЙњЛљБОбјРЯБЃЯеЬхжЦЕФУПИіЭЫанЙЄШЫЫљЖдгІЕФдкжАжАЙЄШЫЪ§гЩ1993ФъЕФ4.4ШЫбИЫйМѕЩйЕН2004Фъ2.9ШЫЁЃдкЮДРДМИЪЎФъЃЌЮвЙњЕФПьЫйШЫПкРЯСфЛЏНЋЪЙЕУРЯСфШЫПкЗібјБШ(ШЫПкНсЙЙжаУПИіРЭЖЏФъСфШЫПкашвЊИКЕЃЕФРЯШЫЪ§)НјвЛВНПьЫйЕФдіМгЁЃИљОнЪРНчвјаа(2005)ЕФШЫПкдЄВтЃЌЮвЙњЕФзмШЫПкНЋДг2004ФъЕФ13.14вкдіМгЕН2040ФъЕФЗхжЕ15.12вкЃЌДЫКѓж№НЅЯТНЕЕН2075ФъЕФ14.86вкЁЃдкДЫЙ§ГЬжаЃЌШЫПкНЋПьЫйРЯСфЛЏЁЃЮвЙњ2004ФъИЇбјБШЮЊ31.6ЃЌЕН2075ФъНЋбИЫйдіМгЕН82.6ЁЃбЯОўЕФРЯСфЛЏаЮЪЦНЋЖдЯжааЕФбјРЯБЃЯежЦЖШЃЌгШЦфЪЧЦфжаЯжЪеЯжИЖаЮЪНЕФЩчЛсЭГГяВПЗжЙЙГЩОоДѓЕФжЇИЖбЙСІЁЃ

ЦфДЮЃЌдкДгЯжЪеЯжИЖжЦЯђЭГеЫНсКЯЬхжЦЕФЙ§ЖЩЙ§ГЬжаЃЌЖдЙ§ШЅЬхжЦжажАЙЄЕФбјРЯЧЗеЎ(МДвўадбјРЯН№еЎЮё)вЛжБЮДФмНЯКУЕФНтОіЁЃЮЊСЫжЇИЖЯжгаЭЫанЙЄШЫЕФбјРЯН№ЃЌЩчЛсЭГГяВПЗжЕФбјРЯН№НЩЗбЪеШыШыВЛЗѓГіЃЌЩаашУПФъИїМЖВЦеўЖдЩчЛсЭГГяЛљБОбјРЯН№НјааОоЖюЕФВЙЬљ(2003ФъЃЌШЋЙњИїМЖВЦеўВЙжњЛљБОбјРЯН№544вкдЊЃЌеМЕБФъВЦеўзмжЇГіЕФ2.5%)ЁЃЗЧЕЋШчДЫЃЌИіШЫеЫЛЇЕФбјРЯН№вВМИКѕШЋВПБЛХВгУРДжЇИЖбјРЯН№ЃЌвђЖјГЩЮЊЁАПееЫЁБ(ИљОнРЭЖЏБЃеЯВПЙЋВМЕФЁЖРЭЖЏКЭЩчЛсБЃеЯЪТвЕЗЂеЙЕкЪЎвЛИіЮхФъЙцЛЎИйвЊВнАИЁЗЃЌЕНЁАЪЎЮхЁБФЉЦкЃЌИіШЫеЫЛЇПееЫЙцФЃДяЕН8000ЖрвкдЊЃЌВЂЧвдкЭЫанШЫдБж№ФъЕндіЕФЧщПіЯТЃЌетИіЪ§зжНЋвдУПФъ1000вкдЊЕФЙцФЃдіМг)ЁЃдкДцдкОоЖюРњЪЗадбјРЯвўадИКеЎЕФЧщПіЯТЃЌвЊдкШЋЙњЗЖЮЇФкж№ВНзіЪЕИіШЫеЫЛЇЃЌОоЖюЕФВЙжњНЋЪЙећИіВЦеўЬхЯЕЮоЗЈГаЪмЁЃ

ЕкШ§ЪЧЯжгаЬхЯЕЕФМЄРјадВЛИпЃЌЕМжТИВИЧУцФбвдРЉДѓЃЌВЂГіЯжбЯжиЕФЭЯЧЗЁЂОмНЩКЭЬгБмНЩЗбЕФЯжЯѓЃЌЯожЦСЫећИіЬхЯЕбјРЯН№НЩЗбЪеШыЕФРДдДЁЃИВИЧУцФбвдРЉДѓЃЌЦѓвЕЭЯЧЗЁЂОмОјНЩЗбКЭЬгБмВЮгыбјРЯБЃЯеЕФБГКѓдвђдкгкШБЗІЛ§МЋадЁЃЦфжївЊдвђЪЧЩчЛсЭГГяВПЗжБШР§Й§ДѓЖјИіШЫеЫЛЇБШР§БШНЯаЁЃЌжАЙЄЕФЩчЛсЛљБОбјРЯН№КЭИіШЫЕФЙБЯзУЛгаЖрЩйСЊЯЕЃЌвђДЫЃЌБиШЛДјРДОмНЩЁЂЭЕЬгНЩЗбЕФЖЏЛњЃЛЯрЗДШчЙћНЩЗбШЋВПНјШы(ЛђепУћвхЩЯМЧШы)ИіШЫеЫЛЇЃЌдђЬгБмЕФЖЏЛњвЛЖЈЛсНЕЕЭЁЃ

еўИЎКЭРэТлНчЖМдкЛ§МЋЕФбАЧѓФмЙЛНтОіЛђжСЩйЛКНтЯжгаЮЪЬтЕФЗНАИЁЃИљОнжаЙњбјРЯБЃЯеЬхЯЕФПЧАДцдкЕФЮЪЬтЕФЧщПіЃЌШЮКЮГЩЙІЗНАИЕФЩшМЦЖМБиаывЊФмЙЛЭЌЪБЕФДІРэКУ(1)ШЫПкРЯСфЛЏЃЛ(2) зЊЙьГЩБОЃЛ(3) МЄРјЛњжЦЃЛвдМА(4)бјРЯБЃЯеИФИяЖдЙњУёДЂаюТЪЕФгАЯьетМИИіЮЪЬтЁЃЭМ2змНсСЫжаЙњбјРЯБЃеЯЬхжЦИФИяЕФеўВпФПБъКЭПЩЙЉбЁдёЕФжЦЖШЃЌЦфжазЊаЭУћвхеЫЛЇжЦе§ЪЧБОЮФЫљвЊЩшМЦКЭГЋЕМЕФДДаТжЦЖШЁЃ

ЮвУЧЗжЮівЛЯТЩЯЪіетМИжжжЦЖШдкгІЖдИїжжеўВпФПБъЪБЕФРћБз(Бэ1)ЁЃЮвУЧДгЫФИіЮЌЖШРДНјааБШНЯЃЌМДЪмШЫПкРЯСфЛЏЕФгАЯьГЬЖШЁЂзЊЙьГЩБОвЊЧѓЁЂДњМЪжЎМфдйЗжХфЙІФм(гыМЄРјЛњжЦгаЙи)ЁЂЛ§Рлад(гыГЧеђДЂаюТЪгаЙи)ЁЃ

зЊаЭУћвхеЫЛЇжЦЕФЙЙЯыКЭЩшМЦПђМм

жаЙњбјРЯБЃЯежЦЖШзюНќЕФИФИяПђМмЩшСЂгк1997ФъЃЌЛљБОВЩгУСЫЪРНчвјаа(World Bank,1994)ГЋЕМЕФЁАШ§жЇжљЁБФЃЪНЁЃбјРЯБЃЯеНЩЗб60%НјШыЯжЪеЯжИЖжЦЕФЭГГяВПЗж(ЕквЛжЇжљ)ЃЌ40%НјШыЖдгІгкЛљН№жЦЕФИіШЫеЫЛЇ(ЕкЖўжЇжљ)ЃЌЕкШ§жЇжљЮЊзддИВЙГфбјРЯН№ЁЃЕквЛжЇжљКЭЕкЖўжЇжљЙВЬсЙЉ58.5%ЕФФПБъЬцДњТЪЁЃЕЋЪЧЃЌе§ШчЩЯУцЫљЪіЃЌдкЪЕМЪдЫааЙ§ГЬжаЃЌЛЙЪЧДцдкКмЖрЮЪЬтЁЃ

ЮвУЧЬсГіСЫвЛжжШЋаТЕФжЦЖШбЁдёЃКВЙзужЦЕФЩчЛсЛљБОбјРЯН№КЭзЊаЭУћвхИіШЫеЫЛЇЯрНсКЯЕФЩчЛсБЃеЯЬхЯЕЁЃетжжжЦЖШдкКъЙлЩЯбигУСЫЁАШ§жЇжљЁБЕФПђМмЃЌЕЋЪЧЖдгкЕквЛЁЂЕкЖўжЇжљЕФФкКзїСЫаТЕФЩшМЦЁЃОпЬхРДЫЕЃЌдкЕквЛжЇжљЃЌгУЕЭЫЎЦНЁЂШЋЙњЭГвЛЕФВЙзужЦДњЬцдРДЕФЯжЪеЯжИЖжЦЃЛЖдгкЕкЖўжЇжљЃЌдђгУДгУћвхеЫЛЇжЦЯђЭъШЋЛ§РлжЦзЊаЭж№НЅЙ§ЖЩЕФЫМТЗШЁДњдРДЕФЭъШЋЛ§РлжЦЁЃЮвУЧдкЮФЯзжаЪзДЮНЋЦфЖЈвхЮЊЁАзЊаЭУћвхеЫЛЇжЦЁБЃЌМШЗДгГаТжЦЖШЕФРэТлДДаТКЭжївЊЬиЕуЃЌвВЬхЯжСЫУћвхеЫЛЇжЦКЭЭъШЋЛ§РлжЦдкзнЯђ(ЪБМфЩЯ)ЩЯЙ§ЖЩЕФГЬађИаЁЃ

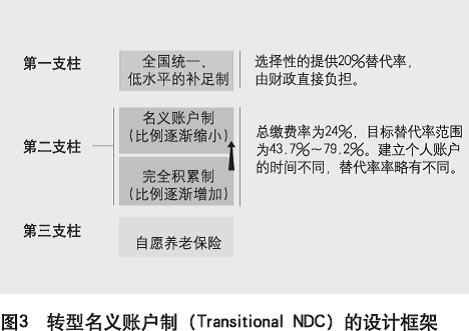

етжжзЊЙьбјРЯУћвхеЫЛЇжЦЗНАИЕФЩшМЦКЭЙЙЯы(ЭМ3)ЃЌЦфвЊЕуПЩвдИХРЈЮЊвдЯТМИЕуЃК

1.ЩчЛсЛљБОбјРЯН№ВЩгУШЋЙњЭГвЛЁЂНЯЕЭЫЎЦНЕФВЙзужЦЃЌгЩеўИЎВЦеўИКд№жЇГіЁЃ

2.ИіШЫеЫЛЇВЩгУУћвхеЫЛЇжЦ(NDC)КЭЭъШЋЛљН№Л§РлжЦвдвЛЖЈБШР§ЯрЛњНсКЯЕФаЮЪНЁЃж№ВНдіМгзіЪЕЕФБШР§ЃЌЪЙУћвхеЫЛЇжЦ(NDC)ЕФБШжиВЛЖЯЯТНЕЃЌзюжеЙ§ЖЩЕНЭъШЋЛљН№Л§РлжЦЁЃПМТЧЕНИїЕиЗЂеЙЫЎЦНЕФВЛЭЌЃЌж№ВНзіЪЕЕФВЮЪ§ЩшЖЈПЩвдВЩгУвђЕижЦвЫЕФАьЗЈЁЃ

3.ЖдЁАРЯШЫЁБШдШЛЮЌГжРЯ(Яжаа)АьЗЈЃЌЖдЁАжаШЫЁБдђПЩвдАДееДгаТжЦЖШЪЉаажЎШеПЊЪМЕЙЭЦЕФЗНЗЈНЈСЂЦфИіШЫУћвхеЫЛЇЁЃ

4. ЮЌГжЪРНчвјааЩшМЦЕФЕкШ§жЇжљВЙГфадИіШЫеЫЛЇВЛБфЃЌетвЛЕуВЛдкБОЮФжазїЬжТлЁЃ

зЊаЭУћвхеЫЛЇжЦЕФОпЬхЩшМЦ

вЛЁЂЩчЛсЛљБОбјРЯЬхЯЕЕФНЈСЂ(ЕквЛжЇжљ)

ЩчЛсЛљБОбјРЯН№ВЩгУСѕзёвх(2004)ЫљЬсГіЕФШЋЙњЭГвЛЁЂНЯЕЭЫЎЦНЕФВЙзужЦЁЃЦфКИЧЗЖЮЇЪЧШЋВПГЧеђРЯФъШЫПкЃЌгЩеўИЎВЦеўИКд№жЇГіЃЌжївЊФПЕФЪЧЦ№ЕНБЃеЯГЧеђЭЫанРЯШЫЃЌгШЦфЪЧВЛдкбјРЯБЃеЯЗЖЮЇжЎФкЕФЭЫанРЯШЫЕФзюЕЭЩњЛюЫЎЦНЃЌОпгаЯђЦЖРЇЕиЧјКЭЯђЧюШЫЧуаБЕФВЦИЛдйЗжХфаЇгІЁЃ

ИљОнжаЙњЯждкЕФЛљБОЙњЧщЃЌПЩвдПМТЧНЋЩчЛсЛљБОбјРЯН№Н№ЖюЖЈЮЊ250дЊ/ШЫдТ(вд2004ФъЕФВЛБфМлИёМЦЫуЃЌвбОПМТЧЭЈЛѕХђеЭЃЌЯТЮФЭЌ)ЁЃАДее2004ФъЩчЛсЦНОљЙЄзЪ16024дЊМЦЫуЃЌетИіЛљБОбјРЯН№БъзМЛљБОДяЕНЕБФъЙЄзЪзмЖюЕФ20%(МДЬцДњТЪЮЊ20%)ЁЃЮвУЧНЋЛљБОбјРЯН№ЕФН№ЖюЮЌГждкНЯЕЭЫЎЦНЃЌЪЧЮЊСЫБмУтвђЮЊШЫУЧВњЩњвРРЕаФРэЃЌЖјгАЯьЖдгкИіШЫбјРЯеЫЛЇЕФНЩЗбЁЃ

ПМТЧЕНВЦеўГаЪмФмСІЃЌЮвУЧНЈвщЖдЩчЛсЛљБОбјРЯН№ЪЕааВЙзужЦЖјЗЧЦеЛнжЦЁЃЖдгкУЛгаИіШЫбјРЯеЫЛЇ(ДгЮДЙЄзїЙ§)ЕФГЧеђРЯФъШЫПкжЛвЊДяЕНЗЈЖЈЕФСьШЁЛљБОбјРЯН№ЕФФъСфЃЌМДПЩШЋЖюСьШЁЃЛЖдгкЙЄзїЙ§ЕФЁЂЕЋЭЫанКѓИіШЫеЫЛЇ(АќРЈУћвхеЫЛЇКЭЛљН№Л§РлеЫЛЇ)жаУПдТПЩвджЇШЁбјРЯН№ВЛзуЛљБОбјРЯН№БъзМ250дЊЕФЃЌеўИЎЮЊЦфВЙзуВюЖюВПЗжЃЛЖдгкЙЄзїЙ§ЕФЃЌЕЋЭЫанКѓИіШЫеЫЛЇжаУПдТПЩвджЇШЁбјРЯН№ГЌЙ§250дЊЕФЃЌеўИЎВЛдйЮЊЦфЗЂЗХЛљБОбјРЯН№ЁЃСьШЁЛљБОбјРЯН№ЧАВЛашвЊНјааМвЭЅОМУЧщПіЩѓВщЁЃ

етВПЗжзЪН№ЕФРДдДЮЊжабыеўИЎЕФВЦеўЫАЪеЪеШыЃЌетБЪжЇГігІСаШыеўИЎВЦеўЕФОГЃаджЇГіЁЃЩчЛсЛљБОбјРЯЛљН№БЃГжШЋЙњвЛжТЫЎЦНЃЌВЛФмДцдкЁАЕиЧјВюЁБЁЃ

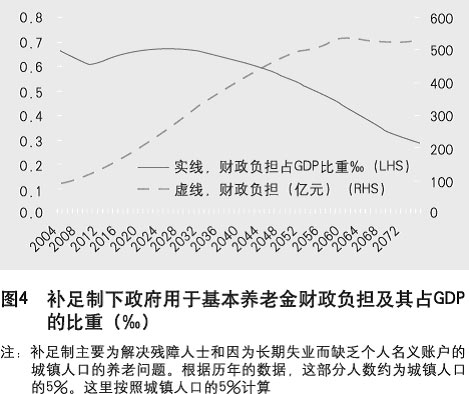

гЩгкЩчЛсЛљБОбјРЯЛљН№ЪЕааЕФЪЧВЙзужЦЃЌЖдгкВЦеўИКЕЃЕФбЙСІНЯаЁЃЌгЩЭМ4ПЩвдПДЕНЃЌУПФъВЙзужЦЕФЩчЛсбјРЯЛљН№ЕФжЇГіСїСПеМGDPЕФБШжиОљПЩБЛПижЦдкЕБФъGDPЕФ0.7ЁывдФкЃЌЪєгкжабыВЦеўЬхЯЕПЩвдГаЪмЕФЗЖЮЇЁЃ

ЖўЁЂзЊаЭУћвхИіШЫеЫЛЇЕФНЈСЂ(ЕкЖўжЇжљ)

ДгаТЬхжЦПЊЪМдЫааЃЌУПИіНјШыРЭЖЏЪаГЁЕФШЫЖМБиаыНЈСЂвЛИіИіШЫбјРЯеЫЛЇЃЌИУеЫЛЇЗжЮЊСНИіВПЗжЃКУћвхеЫЛЇКЭЛљН№Л§РлеЫЛЇЃЌЭГГЦЮЊЁАзЊаЭУћвхИіШЫбјРЯеЫЛЇЁБ(вдЯТМђГЦЮЊИіШЫеЫЛЇ)ЁЃИіШЫеЫЛЇНЈСЂКЭЪЕЪЉБиаыЪЧЧПжЦадЕФЃЌвдБмУтЁАДюБуГЕЁБЁЃ

ИіШЫеЫЛЇбјРЯН№РДзджАЙЄМАЦфЫљЙЄзїЕФЦѓвЕ(ЛђЙЭжї)ЕФЙВЭЌНЩЗбЁЃеЫЛЇГжгаШЫАДдТНЩФЩЙЄзЪН№ЖюЕФ8%ЃЌЖјЦфЫљдкЦѓвЕ(ЛђЙЭжї)ЦЅХфЯрЕБеЫЛЇГжгаШЫЙЄзЪН№Жю16%ЕФзЪН№НЩФЩЁЃетСНВПЗжН№ЖюжЎКЭМДЮЊбјРЯН№ЕФзмНЩИЖ(змНЩЗбТЪЮЊ24%)ЁЃПМТЧЕНгыФПЧАЯжгаНЩЗбТЪ(ИіШЫ8%ЃЌЦѓвЕЛђЙЭжї20%ЃЌИїЕиЕФНЩЗбТЪТдгаВЛЭЌ)ЕФНгЙьЃЌЮвУЧвВПЩвдНЋЦѓвЕЕФНЩЗбТЪдкЦ№ЕуФъЗнЖЈЮЊЙЄзЪЕФ20%ЃЌШЛКѓдйж№ФъЯТНЕЕН16%ЁЃЭЈЙ§ЮвУЧЕФОЋЫуЕУЕНЃЌвЛИіДњБэаджАЙЄЃЌжЛвЊбјРЯН№ЕФзмНЩЗбТЪДяЕН24%ЃЌдкУПФъМЦШывЛЖЈЕФЭЖзЪЛиБЈТЪЕФЧщПіЯТЃЌЫћЭЫанКѓЕФЭЫанН№ОЭвбОПЩвдДяЕННЯИпЕФЬцДњТЪЫЎЦН(ЗЖЮЇдк43.7%ЁЋ79.2%жЎМф)ЁЃ

ИіШЫеЫЛЇЕФбјРЯН№НЩЗбАДгУЭОБЛЗжЮЊСНИіВПЗжЃКвЛВПЗжзЪН№НјШыЛљН№Л§РлеЫЛЇБЃжЕдіжЕЁЃетВПЗжзЪН№ЕФЭЖзЪЪевцТЪМДЮЊЛљН№Л§РлеЫЛЇбјРЯН№ЕФЛиБЈТЪЁЃСэвЛВПЗжзЪН№МЧШыИіШЫУћвхеЫЛЇЃЌУПФъАДеееўИЎЯрЙиВПУХЙЋВМЕФУћвхРћЯЂТЪМЧШыРћЯЂЃЌПМТЧЕНЮвЙњФПЧАбјРЯБЃеЯЬхЯЕЕФзЪН№ЧщПіЃЌЮвУЧПЩвдПМТЧНЋУћвхРћЯЂТЪЖЈЮЊНЯЕЭБъзМЃЌР§ШчЃЌгыЯћЗбМлИёжИЪ§(CPI)БЃГжвЛжТЁЃЖјИіШЫбјРЯеЫЛЇРлМЦзмгрЖюЕФЛиБЈТЪОЭЪЧетСНВПЗжеЫЛЇзЪН№ЛиБЈТЪЕФМгШЈЦНОљЁЃдкЪЕМЪВйзїжаЃЌЮоТлЪЧЛљН№Л§РлеЫЛЇЛЙЪЧУћвхеЫЛЇЃЌЦфбјРЯН№грЖюКЭУПФъЕФЛиБЈТЪЖМЪЧЙЋПЊЭИУїЕФЁЃ

ИіШЫеЫЛЇдкЪЕМЪВйзїжаЛЙгавЛаЉддђашвЊзёбЁЃЪзЯШЃЌИіШЫбјРЯеЫЛЇЕФНЩИЖПЩвдЕжПлИіШЫЫљЕУЫАЃЌДгЖјЙФРјШЫУЧжїЖЏдіМгИіШЫеЫЛЇЕФЛ§РлЁЃдЪаэеЫЛЇГжгаШЫдкЪеШыЛђзЪН№ИЛдЃЪБЃЌвдИпгк8%ЕФБШР§ЖрНЩбјРЯН№ЃЌЕЋЪЧбјРЯН№ЕФНЩФЩвВНЋЪмЕНвЛЖЈЕФЯожЦЃЌР§ШчЃЌгЩгкЖрНЩбјРЯН№ЃЌЕМжТСьШЁИпЖюЕФЭЫанН№ЃЌеЫЛЇЕФГжгаШЫЭЌбљгавхЮёАДееЙцЖЈЖдГЌЙ§ФЩЫАЦ№еїЕувдЩЯЕФбјРЯН№НЩФЩИіШЫЫљЕУЫАЁЃЦфДЮЃЌИіШЫбјРЯеЫЛЇЕФзЪН№ШЋВПЙщИіШЫЫљгаЃЌШчЙћеЫЛЇГжгаШЫдкЭЫанЧАЫРЭіЃЌЦфеЫЛЇзЪН№гЩЗЈЖЈМЬГаШЫМЬГаЁЃвђДЫЃЌИіШЫбјРЯеЫЛЇВЛОпгаШЮКЮЁАЩчЛсЭГГяЁБЕФаджЪЃЌФЧУДЖдгкФЧаЉЬиБ№ГЄЪйЕФРЯШЫЃЌЫћУЧеЫЛЇПЩФмПнНпЃЌетЪБВЙзужЦЕФЩчЛсЛљБОбјРЯН№МЦЛЎНЋздЖЏЦєЖЏЃЌЭЌЪБеўИЎПЩвдСэааЩшМЦЖдетаЉГЄЪйРЯШЫЕФВЙЬљМЦЛЎЁЃ

зЊаЭУћвхеЫЛЇжЦЕФзЊЙьКЭПЩГжајадЗжЮі

вЛЁЂзЊаЭУћвхИіШЫеЫЛЇЕФзЊЙьЙ§ГЬ

ФЧУДЃЌбјРЯН№змНЩЗбдкетСНИіеЫЛЇжЎМфШчКЮЗжХфФиЃПЖдгкетИіЮЪЬтЕФЛиД№е§ЪЧБОЮФЫљЩшМЦЕФзЊаЭбјРЯУћвхеЫЛЇжЦЕФЙиМќЫљдкЁЃЮвУЧДДаТадЕФЬсГівЛПЊЪМНЈСЂНЯЕЭБШР§ЕФЛљН№Л§РлеЫЛЇКЭНЯИпБШР§ЕФУћвхеЫЛЇЃЌдкзЊЙьЙ§ГЬжаж№ВНЯђЛљН№Л§РлеЫЛЇЙ§ЖЩЃЌзюжеЪЕЯжШЋЛ§РлЕФзЊаЭЫМЯыЁЃ

ЮвУЧПЩвдПМТЧДг2007ФъПЊЪМАДееЙЄзЪЪеШыЕФ5%ЮЊЛљзМЕуДгдіСПвтвхЩЯзіЪЕИіШЫЛљН№Л§РлжЦеЫЛЇЃЌЖјЪЃгрВПЗжЕФбјРЯН№(еМЙЄзЪЪеШыЕФ21%)дђМЧШыУћвхеЫЛЇЃЌЪЕМЪзЪН№гУгкжЇИЖбјРЯН№ЁЃИУЦ№ЕуКЭ2005ЁЋ2006ФъЙњМвЭЦГіЕФвЛЯЕСабјРЯБЃеЯЬхжЦЕФЪдЕуЗНАИЛљБОНгЙьЁЃДЫКѓЃЌУПСНФъНЋзіЪЕЕФБШР§діМгвЛИіАйЗжЕуЃЌР§ШчЃЌЕН2009ФъАДее6%ЕФБШР§зіЪЕЃЌвдДЫРрЭЦЁЃЕН2045ФъзѓгвЪЕЯждіСПЩЯЕФШЋЛ§РлЁЃвВОЭЪЧЫЕЃЌЕН2045ФъеМЙЄзЪ24%ЕФбјРЯН№ШЋВПНЩЗбЖМгУгкзіЪЕИіШЫеЫЛЇЁЃЕЋДЫЪБДцСПИіШЫеЫЛЇЛЙгавЛДѓПщЪЧУћвхЕФЃЌвЊЕН2080ФъзѓгвЭъШЋзіЪЕЃЌЪЕЯжЭъШЋЕФЛљН№Л§РлжЦЁЃ

ИФИяЙ§ГЬМсГжЁАДцСПВЛЖЏЁЂдіСПИФИяЁБЕФддђЃЌЖдгкРњЪЗЩЯЮДзіЪЕЕФВПЗжЃЌВЛдйзЗЫнадЕФзіЪЕЃЛЖдгквбОНЈСЂЦ№Ипгк5%БШР§ЪЕеЫЕФЪЁЗнЃЌШчСЩФўЪЁЃЌвВВЛдйЭЫЛиЕН5%ЕФзіЪЕБШР§ЁЃ2007Фъ5%ЕФдіСПзіЪЕБШР§ЪЧвЛИізюЕЭЛљзМЃЌШЋЙњИїЪЁБиаывЊДяЕНЃЌЖдгкгаФмСІЕФЪЁЗнЃЌПЩвдЬсИпЦ№ЕуЛђепМгПьзіЪЕЕФЫйЖШЁЃ

ИіШЫеЫЛЇВЩгУФъН№ЗЂЗХЕФаЮЪНЁЃМйЖЈжаЙњШЫ2007ФъЕФдЄЦкЪйУќЮЊ79.68ЫъЃЌвЛИідк2007ФъИеТњ20ЫъПЊЪМЙЄзїЕФДњБэаджАЙЄЃЌРњФъЖМСьШЁШЋЩчЛсЦНОљЙЄзЪЃЌЙЄзї40ФъЕН60ЫъЭЫанЃЌЫћдк2007ФъЕФФъаНЪЧ20063дЊЃЌЕНЭЫанЧАвЛФъФъаНЮЊ81072дЊЁЃШчЙћИУДњБэепжАЙЄМАЦфЙЄзїЦѓвЕ(ЛђЙЭжї)АДее24%ЕФзмНЩЗбТЪНЩФЩбјРЯН№ЃЌЫћЕФЙЄзїФъЗнИеКУКЭећИізЊЙьЙ§ГЬжиКЯЃЌМДдк2007ФъзіЪЕЕФБШР§ЪЧЙЄзЪЪеШыЕФ5%ЃЌДЫКѓУПСНФъдіМгвЛИіАйЗжЕуЃЌЕН2045ФъЭъГЩдіСПЩЯЕФШЋВПзіЪЕЁЃдђЭЫанКѓЫћУПФъПЩвдДгзЊаЭУћвхеЫЛЇжаСьШЁЕФФъН№Дя35413дЊ/ФъЃЌЬцДњТЪЮЊ43.7%ЁЃ

бјРЯБЃеЯЬхЯЕЕкЖўжЇжљИіШЫеЫЛЇЕФНЈСЂКЭзЊаЭЕФд№ШЮвЫдкИїЪЁЃЌПЩвдВЩгУЪЁГЄИКд№жЦЁЃгІУїШЗжабыКЭЕиЗНВЦеўЕФд№ШЮЃЌжабыВЦеўИКд№ЕквЛжЇжљЕФВЙзужЦЛљБОбјРЯБЃЯеН№ЁЃЖдгкЕкЖўжЇжљЕФИіШЫеЫЛЇЃЌжабыВЦеўШдШЛАДееЯжааВЙЬљЙЋЪНЮЊЛљЪ§МЦЫуЖдИїЪЁбјРЯБЃЯеИіШЫеЫЛЇВЙжњЕФзЊвЦжЇИЖЁЃЖдгкЩйЪ§ЬиБ№РЇФбЪЁЕФЮЪЬтЃЌдкзЈУХбаОПКѓЬсГіНтОіЗНАИЁЃИїЪЁЕФЭГГяВуДЮвВПЩгЩИїЪЁзджїОіЖЈЃЌдкЩшМЦЙ§ГЬжагІз№жиМЄРјЛњжЦКЭд№ШЈРћЗжУїЕФддђЁЃИїЪЁЕФИіШЫеЫЛЇБиаыПЩвдЫцРЭЖЏепЕФЧЈвЦЖјПчЪЁЧЈвЦЁЃ

ЖўЁЂзЊЙьжаЁАРЯШЫЁБКЭЁАжаШЫЁБЕФДІРэЗНАИ

дкЭЦГізЊаЭУћвхеЫЛЇжЦИФИявдКѓЃЌЖдгквдЧАУЛгаИіШЫеЫЛЇЛ§РлЕФЭЫанШЫдБ(ЁАРЯШЫЁБ)ЁЂЪЕаааТжЦЖШжЎЧАвбОПЊЪМЙЄзїЃЌЕЋЩаЮДЭЫанЕФдкжАШЫдБ(ЁАжаШЫЁБ)гІИУШчКЮАВХХЃПЖдгкЁАРЯШЫЁБЃЌгЩгкЫћУЧвдЭљУЛгаИіШЫеЫЛЇЃЌетаЉШЫдк1997ФъИіШЫеЫЛЇИФИяЪБЛЙЪЧВЩгУРЯАьЗЈЃЌвВУЛгаЛ§РлЦ№ИіШЫеЫЛЇзЪН№(ЩѕжСУЛгаНЩЗбМЧТМ)ЁЃЖдгкЁАжаШЫЁБЃЌ1997ФъИФИяКѓЃЌЙњМвЮЊЫћУЧНЈСЂЦ№ИіШЫеЫЛЇЃЌЕЋЪЧетМИФъдЫааЕФЯжЪЕЪЧЩчЛсЭГГяеЫЛЇКЭИіШЫеЫЛЇЁАЛьеЫНјааЁБЃЌИіШЫеЫЛЇЁАПееЫдЫааЁБЃЌЫљвдПЩвдШЯЮЊЁАжаШЫЁБЕФИіШЫеЫЛЇжаЛљБОУЛгаЪЕжЪЕФзЪН№Л§РлЃЌжЛгаНЩЗбЕФМЧТМЁЃ

ДІРэКУЁАРЯШЫЁБКЭЁАжаШЫЁБЕФзЊЙьЮЪЬтЪЧШЮКЮбјРЯБЃеЯЬхжЦИФИяЖМЮоЗЈЛиБмЕФЯжЪЕЁЃ1997ФъЃЌЮвЙњЩчЛсЭГГяКЭИіШЫеЫЛЇЯрНсКЯЕФФЃЪНе§ЪЧЮоЗЈНтОіКУНЈСЂИіШЫЛ§РлеЫЛЇвЊЧѓЯШЦкОоДѓЕФЖдЁАРЯШЫЁБКЭЁАжаШЫЁБЕФеЫЛЇзЪН№зЂШы(зЊЙьГЩБО)ЮЪЬтЃЌВХЕМжТСЫЁАПееЫЁБдЫааЁЂећИіЬхЯЕФбвдЮЊМЬЕШвЛЯЕСаЮЪЬтЁЃ

ЮвУЧЖдгкИіШЫеЫЛЇЕФНЈСЂПЩВЩШЁЗжЖЮДІРэЕФАьЗЈЃК

(1)ЖдгкИФИяЧАвбОЭЫанЕФЁАРЯШЫЁБЕФЭЫанН№ЃЌЮЌГжРЯ(Яжаа)АьЗЈВЛБфЁЃУЛгабјРЯН№ЕФЭЫанжАЙЄФЩШыЙњМвВЙзужЦЛљБОбјРЯН№ЬхЯЕЁЃгІИУГфЗжЙизЂФПЧАЭЫанШЫдБЭЫанН№ЩЯеЧЙ§ПьЕФЮЪЬтЁЃЖдЁАРЯШЫЁБЭЫанН№ЫГіЬЈЕФеўВпЃЌЫОЭвЊИКд№ЕНЕзЁЃ

(2)ЖдгкЙЄзїФъЯоПчдНИФИяЦ№ЪМФъЧАКѓЕФЁАжаШЫЁБЃЌВЩгУЕЙЭЦНЈеЫЕФАьЗЈЁЃЕУЕНЕФеЫЛЇРлМЦгрЖюШЋВПНјШыУћвхеЫЛЇЁЃДЫКѓЃЌЫћУЧЕФбјРЯН№НЩИЖНЋАДееЕБФъЕФдіСПзіЪЕБШР§ЗжБ№МЦШыЛљН№Л§РлеЫЛЇКЭУћвхеЫЛЇЁЃЕШЕНЫћУЧЭЫанЪБЃЌОЭАДееСНВПЗжеЫЛЇжаМгзмЕФбјРЯН№змЖювдФъН№ЕФаЮЪНЛёЕУЭЫанФъН№ЁЃ

(3)ЖдгкИФИяКѓВЮМгЙЄзїЕФЁАаТШЫЁБЃЌдђАДееаТЬхЯЕЕФЩшМЦДгЫћУЧПЊЪМЙЄзїЪБНЈСЂИіШЫеЫЛЇЁЃ

гЩгкЁАжаШЫЁБНЈСЂЛљН№Л§РлжЦеЫЛЇЕФФъЯоЬиБ№ЖЬЃЌЭЈЙ§ЕЙЫуЕУЕНЕФМШЭљЕФбјРЯН№РлЛ§грЖюдкдіСПзіЪЕЕФЧщПіЯТЃЌОљМЦШыУћвхеЫЛЇЃЌОпгаНЯЕЭЕФЛиБЈТЪЁЃвђДЫЃЌШчЙћНіНіЭЈЙ§УћвхеЫЛЇКЭЛљН№Л§РлеЫЛЇ(ЁАРЯШЫЁБВЛдйНЈСЂЛљН№Л§РлеЫЛЇ)ЕФРлМЦзмЖюАДееФъН№ЕФЗНЪНИјИЖЃЌФЧУДбјРЯН№ЕФЬцДњТЪНЋДѓДѓЕЭгкЁАаТШЫЁБЁЃЮЊСЫБмУтИФИяЧАКѓЬцДњТЪЗЂЩњОоДѓЕФЁАТфВюЁБВЂЧвЛКНтгЩгкИФИяДјРДЕФетжжДњМЪЕФбјРЯН№ЪмвцЫЎЦНЕФВЛЭЌЃЌПЩвдПМТЧЖдгкЁАжаШЫЁБЃЌгЩЙњМвВЦеўдйСэЭтФУГівЛПщзїЮЊЫћУЧЕФзЊЙьВЙГфбјРЯН№ЁЃПЩвдПМТЧЭЈЙ§ВЙГфбјРЯН№НЋЫћУЧЕФбјРЯН№ЬцДњТЪЫЎЦНВЙЕНгы2007ФъМгШызЊаЭУћвхеЫЛЇжЦЕФЁАаТШЫЁБвЛжТЕФЫЎЦНЃЌМД43.7%ЁЃЭЈЙ§КѓУцЖдгкбјРЯН№ЬхЯЕГрзжСїСПЕФЪ§жЕФЃФтЃЌЮвУЧЗЂЯжгЩгкзюНќЪЎМИФъЕФШЫПкФъСфНсЙЙШдШЛБШНЯгаРћЃЌвђДЫЃЌВЙГфбјРЯН№ЕФИКЕЃЩадкПЩвдГаЪмЕФЗЖЮЇжЎФкЁЃ

Ш§ЁЂзЊаЭУћвхеЫЛЇжЦЕФзюгХзЊЙьТЗОЖКЭПЩГжајадЗжЮі

БОЮФЫљЬсГіЕФзЊаЭУћвхеЫЛЇжЦдкВЦЮёЩЯЪЧЗёПЩГжајЃПдкЖрДѓГЬЖШЩЯЛКНтбјРЯБЃеЯЬхЯЕжаЕФВЦЮёГрзжЮЪЬтЃПЮЊСЫЛиД№етаЉЮЪЬтЃЌЮвУЧЖдгкећИізЊЙьТЗОЖЩЯУПФъбјРЯБЃЯеЬхЯЕзЊаЭИіШЫеЫЛЇВПЗжЕФГрзжСїСП(ЯргІЕФОЭЪЧеўИЎЖдИУжЇжљашвЊНјааЕФВЦеўВЙЬљ)НјааСЫЪ§жЕФЃФтЁЃФЃФтЕФНсЙћЯдЪОЃЌдк2007Фъвд5%ЕФдіСПзіЪЕБШР§ЮЊЦ№ЕуЃЌУПСНФъНЋзіЪЕБШР§діМгвЛИіАйЗжЕуЃЌЭЈЙ§дМ40ФъЕФЪБМфЭъГЩдіСПзіЪЕЃЌдйгУ40ФъзѓгвЕФЪБМфЕН2080ФъЪЕЯжЭъШЋЕФЛљН№Л§РлжЦЃЌЪЧвЛЬѕОпгаПЩВйзїадЕФзюгХзЊЙьТЗОЖЁЃбјРЯН№еЫЛЇГрзжБЛПижЦдкВЦеўПЩГаЪмЕФЗЖЮЇжЎФкЃЌЫцзХзЊЙьЕФНјГЬГрзжСїСПж№НЅЪеСВЃЌЪЕЯжбјРЯН№ЬхЯЕЕФздИјздзуЁЃ

ЮоТлЪЧИВИЧТЪЪЧЗёЬсИпЃЌдкећИізЊЙьЙ§ГЬжаЃЌГрзжСїСПЖМГЪЯжвЛИіЯШдіМгКѓМѕЩйЕФЁАЬРЩзЁБаЭЁЃдкИВИЧТЪУЛгаЬсИпЕФЧщПіЯТЃЌГрзжЙцФЃБЛПижЦдкЪЕМЪGDPЕФ15ЁывдФкЃЛМДЪЙдкИВИЧТЪЬсИпЕФЧщПіЯТЃЌвВжЛгаДг2041ЁЋ2048ФъдіСПзіЪЕЕФзЊЙьЙ§ГЬЭъГЩЧАКѓЕФ8ФъЪБМфФкЃЌГрзжЕФЙцФЃТдЮЂГЌЙ§СЫЪЕМЪGDPЕФ15ЁыЃЌЗхжЕГіЯждк2045ФъЃЌДяЕН17.4ЁыЁЃШчЙћдкзЊЙьЕФЧА20Фъ(2007ЁЋ2025Фъ)жаЃЌЙњМвОіЖЈЭЈЙ§ЙњгазЪВњЛЎВІЕШЗНЪНРДНтОіжАЙЄИіШЫеЫЛЇЕФПееЫЮЪЬтЃЌ2025ФъвдКѓЕФГрзжСїСПаЮзДНЋНјвЛВНИФЩЦЁЃ

ЮвУЧзЂвтЕНЃКдкСНжжЧщПіЯТЃЌбјРЯН№ГрзжЕФЗхжЕЖМЪЧГіЯждк2045ФъзѓгвЃЌДЫКѓЃЌГрзжж№НЅЪеСВЃЌЕН2080ФъзѓгвЭъШЋЪеСВЁЃетжжФЃЪНИеКУЪЧКЭећИізЊЙьЙ§ГЬжаЕФИіШЫеЫЛЇЕФдіСПзіЪЕКЭЭъШЋзіЪЕЕФзЊЙьЙ§ГЬЪЧЮЧКЯЕФЁЃЕН2080ФъЃЌЮвЙњЕФбјРЯЬхЯЕзюжеЭъГЩеце§втвхЩЯЕФЭъШЋЛљН№Л§РлжЦЁЃбјРЯЬхЯЕжаЕФУПИіжАЙЄЖМЪЧНЩФЩЭъШЋЕФЛљН№Л§РлеЫЛЇЃЌЫћУЧСьШЁЕФбјРЯН№вВЭъШЋРДздгкЛ§РлеЫЛЇЕФФъН№ЃЌеўИЎГ§ВЙзужЦЛљБОбјРЯН№ЭтВЛдйашвЊИКЕЃШЮКЮВЦеўВЙЬљЁЃ

злЩЯЫљЪіЃЌЭЈЙ§ВЩгУзЊаЭУћвхеЫЛЇжЦЃЌПЩвдгааЇЕФаЕїКУЫФИіеўВпадФПБъЁЃДгГЄдЖРДПДЃЌетжжжЦЖШФмЙЛЃК

(1) ЭЈЙ§ВЙИјжЦЕФЩчЛсЛљБОбјРЯН№ПЩвдгабЁдёадЕФИјШЋЬхГЧеђжАЙЄЬсЙЉЙЬЖЈЪмвцЕФбјРЯЪеШыБЃЯе(ЬцДњТЪЮЊ20%)ЃЛ

(2) ЭЈЙ§зЊЙьУћвхеЫЛЇжЦЕФИіШЫеЫЛЇЃЌПЩвдЮЊбјРЯБЃЯеЬхЯЕФкЕФЭЫанжАЙЄЬсЙЉЙЬЖЈНЩЗбЕФЭЫанФъН№(ЬцДњТЪЗЖЮЇЮЊ43.7%ЁЋ79.2%)ЃЛ

(3) ЭЈЙ§ДгНЯИпБШР§ЕФУћвхеЫЛЇЯђЛљН№Л§РлеЫЛЇЕФж№ВНЙ§ЖЩЃЌЕН2045ФъЪЕЯждіСПвтвхЩЯЕФзіЪЕЃЌЕН2080ФъзѓгвЪЕЯжЭъШЋЕФЛљН№Л§РлжЦЁЃетвЛжЦЖШдкВЦеўЩЯДг2007ЁЋ2080ФъЖМОпгаПЩГжајадЃЌзюжеВЦеўИКЕЃж№ВНЪеСВЮЊСуЃЛ

(4) ОпгаНЯЯжааЬхЯЕЕЭЕФНЩЗбТЪЃЌЮЊ24%ЃЛзЊЙьЕФКѓЦкЃЌгЩгкЪЕМЪЛиБЈТЪНЯИпЕФЛљН№Л§РлжЦеЫЛЇЕФБШжидНРДдНИпЃЌИіШЫеЫЛЇЕФЬцДњТЪЫЎЦННЋГЌЙ§60%ЃЌДЫЪБЛЙПЩвдПМТЧНјвЛВННЕЕЭНЩЗбТЪЃЛ

(5) ЭЈЙ§НсКЯИіШЫеЫЛЇбјРЯН№ЕФЦкЯогыЭЫанЪБЕФдЄЦкЪйУќЃЌЬсЙЉОЋЫуЩЯЕФЦНКтадЃЛ

(6) гажњгкЬсИпГЧеђжАЙЄВЮгыбјРЯБЃЯеЬхЯЕЕФЛ§МЋадЃЌРЉДѓбјРЯН№НЩЗбЕФРДдДЃЛ

(7) ШЋЙњЭГвЛЕФЩчЛсЛљБОбјРЯН№КЭИіШЫеЫЛЇЕФПЩаЏДјадЃЌНЋДѓДѓДйНјРЭЖЏСІЕФСїЖЏЃЛ

(8) дкЙњУёДЂаюТЪНЯИпЕФНзЖЮВЩгУНЯИпБШР§ЕФВЛОпгаЛ§РладЕФУћвхеЫЛЇжЦЃЌЕБДЂаюТЪЫцзХШЫПкРЯСфЛЏЕФНјГЬж№ВНЯТНЕЃЌНЅНЅЬсИпЭъШЋЛ§РлжЦЕФБШжиЁЃ

(ПЮЬтИКд№ШЫвзИйЯЕжаЙњШЫУёвјааааГЄжњРэЃЛПЮЬтзщГЩдБЃКРюПЁЂРюПЁНмЁЂжмгюЁЃБОПЮЬтЯЕжаЙњЗЂеЙбаОПЛљН№ЛсзЪжњЯюФП)

2007Фъ09дТ19Ше 14:49 ЁЖжаЙњОМУБЈИцЁЗдгжО

ЁАзЊаЭУћвхеЫЛЇжЦЃКжаЙњбјРЯБЃеЯЬхжЦИФИяаТЫМТЗЁБгЩжаЙњЩчБЃЭјЪеМЏећРэБрМЁЃ

БОЮФЕижЗЃКhttp://www.shebaodata.com/xinwen/93852.html

ЮЊСЫЩчБЃжЊЪЖЕФЦеМАЁЂаХЯЂЕФДЋВЅЃЌжаЙњЩчБЃЭјЛЖгФњзЊдиЗжЯэЁЃЕЋЧызЂУїЮФеТГіДІВЂБЃСєЭъећСДНгЁЃЗёдђЮвУЧНЋБЃСєзЗОПЦфАцШЈд№ШЮЕФШЈРћЃЁ

ЩчБЃГЃМћЮЪЬтД№вЩ

зюаТПЏЕЧ

- ЫежнЕЅЮЛЩчБЃНЩФЩИіШЫвЛФъ4314дЊЃЌНЩФЩ23ФъЭЫанЙЄзЪвЛИідТ 2025ЩчБЃЭЫанЙЄзЪМЦЫуЙЋЪН ЫФДЈУМЩНбјРЯН№МЦЫуЙЋЪН2025МЦЫу ЩчБЃНЛ33ФъЭЫанН№НёФъгаЖрЩйЃПЃЈ2дТ5ШеЃЉ 2025ФъЃЌбјРЯН№МДНЋЩЯеЧЃЌЙЄСф27ФъЁЂ32ФъЁЂ37ФъЃЌСьЕФЧЎВю КўФЯвцбєЭЫанШЫдБ2024ФъбјРЯН№МЦЗЂЛљЪ§ГіТЏ бјРЯН№жиЫуВЙЗЂ ЙуЖЋЗ№ЩННЛ16ФъбјРЯБЃЯеУПИідТФмСьЖрЩйЃП ЩъСьЪЇвЕБЃЯеН№ашЬсЙЉЕФВФСЯЃПДѓРэЕФЩъЧыЪЇвЕН№ВФСЯвЊЧѓвЛ 2025АЂРеЬЉЭЫанЙЄзЪМЦЫуЙЋЪНЃЌ27ФъЭЫанН№ЖрЩйЧЎЃП ЩчБЃНЩЗб24ЁЂ29ЁЂ32ФъЧјБ№гаЖрДѓЃЌЫСьЕФбјРЯН№ЖрЃП ПІЪВЭЫанН№МЦЫуЙЋЪН2025ЃЌ16ФъФмЯэЪмЕНЖрЩйбјРЯН№ФиЃП 25ФъЙЄСфЭЫанЙЄзЪЪЧЖрЩйЃПЃЈ2дТ5ШеЃЉ ЭЫанН№КЭбјРЯН№гаЧјБ№Т№ЃПСщЛюОЭвЕШЫдБбјРЯН№ЖрЩйЧЎвЛИідТ ЩчБЃНЩФЩФъЯогаКЮвЊЧѓЃПИЃЖІЩчБЃЖрЩйЧЎвЛИідТ2025ФъЃП 2025ФъЃЌбјРЯН№МДНЋЩЯеЧЃЌЙЄСф28ФъЁЂ31ФъЁЂ32ФъЃЌСьЕФЧЎВю ЙЋЛ§Н№ЗПДћРћТЪЛсздЖЏЕїећТ№ЃПОВАВЕїећЪБМфЪЧЪВУДЪБКђЃП 2023-2025ФъКўББЯЬФўбјРЯБЃЯеНЩЗбЛљЪ§,КўББЯЬФўЩчБЃашвЊНЩ 2025ФЯОЉЭЫанбјРЯН№еЫЛЇН№ЖюдѕУДМЦЫуЕФЃПИіШЫеЫЛЇбјРЯН№МЦ ЖЋЗНЩчБЃНЛ28ФъПЩвдСьЖрЩйЭЫанЙЄзЪЃП ЧрКЃЮїФўЭЫанН№МЦЫуЗНЗЈЃЌНЩФЩЙЅТдШчКЮНЛИќЛЎЫуФужЊЕРТ№ЃП В§ЖМзЁЗПЙЋЛ§Н№ЕЅЮЛКЭИіШЫНЩФЩБШР§ЪЧЖрЩйЃПгаЗтЖЅТ№ЃПзюИп ЯпЯТАьРэЪЇвЕН№СьШЁашвЊБОШЫТ№ЃПвСРчЕФЪЇвЕН№СьШЁвЊЧѓЃП ЩчБЃНЩФЩ20ФъЃЌФмгаЖрЩйЭЫанН№ЃПЃЈ02/05ЃЉ ББОЉбјРЯН№жиЫуВЙЗЂЃЌФФаЉШЫФмСьШЁЃПББОЉбјРЯН№МЦЫуЙЋЪНЪЧ ЩчБЃНЛТњ15ФъУПдТСьЖрЩйЧЎЃП19ФъЁЂ24ФъКЭ29ФъЙЄСфЭЫанЗжБ№ 2024~2025ФъЩТЮїгмСжСщЛюОЭвЕЩчБЃВЙЬљзюаТБъзМЃЈЩъЧыЬѕМў+ дЫГЧНЩФЩ200%ЕЕ26ФъЩчБЃЃЌСьЖрЩйбјРЯН№ЃПЃЈ25Фъ2дТ5ШеЃЉ 2024-2025ФъаТЯчСщЛюОЭвЕШЫдБЩчБЃНЩЗбМлИёБэ аТЯчСщЛюОЭвЕ ЩчБЃНЛТњ37ФъЁЂ40ФъКЭ42ФъЭЫанЃЌФФИіЭЫанН№ИпЃПОйР§ЫЕУї еуНсщжнбјРЯН№МЦЫуЙЋЪН2025ФъМЦЫуОйР§ 2025ФъеуНсщжнЭЫан НтУм2023ФъИЪЫрН№В§бјРЯН№МЦЗЂЛљЪ§жЎУеЃЌбјРЯН№гРДжиЫуВЙ ЩчБЃЖЯНЛКѓПЩвдВЙНЛТ№ЃПЃЈ02/05/25ЃЉ СщЛюОЭвЕздМКНЛЩчБЃвЛИідТвЊНЛЖрЩйЧЎЃП02/05/25 КзИкНЛЖрЩйИідТЪЇвЕБЃЯеПЩвдСьЪЇвЕН№ЃП 2025ФъКзИкЪЇвЕН№Сь 2025ФъЩЧЭЗЮхЯевЛН№ЕФНЩЗбЛљЪ§ЪЧЖрЩйЃЈНЩЗбЛљЪ§+НЩЗбБШР§ЃЉ ЛЛЙЄзїЦкМфЩчБЃЖЯНЛвЛИідТдѕУДАь?ЃЈ2дТ5ШеЃЉ ЙЋЛ§Н№РћТЪЯТЕї2024ЃЌЩНЮїНњГЧ2024ФъДћПюРћТЪ,ЗПДћ100ЭђРћ зЁЗПЙЋЛ§Н№ИіШЫНЩЗбЩЯЯоЪЧЖрЩйЃПЙуЖЋЩиЙиЙЋЛ§Н№2024ФъНЩЗб ЩТЮїбгАВЩчБЃД§гіШЯжЄдѕУДдкЪжЛњЩЯЭъГЩЃПзюаТНЬГЬРДСЫЃЈдѕ ЩЧЮВ4050ЩчБЃВЙЬљБъзМзюаТЯћЯЂ 2025ФъЩЧЮВСщЛюОЭвЕ4050ВЙЬљ 2025АВПЕЩчБЃНЩЗбБъзМвЛРРБэЃЈ2025-02-05ЃЉ ЪЇвЕН№ЭЃжЙСьШЁЕФЬѕМўЪЧЪВУДЃП2024ФъОАЕТеђЕФЪЇвЕН№ЩъСьЬѕ ЬьНђНЛСщЛюОЭвЕЩчБЃгыжАЙЄЩчБЃгаЪВУДВЛвЛбљЃПЬьНђСщЛюОЭвЕ гРжнЩчБЃНЩФЩЕНЭЫанФмСьЕНЖрЩйЧЎЃП2024-2025ФъгРжнЩчБЃНЩЗб ЙѓИлЪЇвЕБЃЯеН№дѕУДЩъСьЃПРДПДЁњ ЙЋЛ§Н№ДћПюРћТЪ2024зюаТЯћЯЂ ПЫжнЪзЬзЗПЮхФъвдЩЯЙЋЛ§Н№ДћПю ЮфЭўЙЋЛ§Н№НЩФЩБШР§ЛљЪ§ЪЧЖрЩйЃПзюаТзЁЗПЙЋЛ§Н№ЛљЪ§КЮЪБЕї ЗРГЧИл4050ЩчБЃВЙЬљЖрЩйЧЎвЛИідТЃЌ2024-2025Фъ4050ЩчБЃВЙЬљ ФЯГфЙЋЫОЩчБЃПЩвдВЛНЛТ№ЃП ЩчБЃжаЖЯСЫМИФъЛЙФмајНЛТ№ЃПЃЈ2дТ5ШеЃЉ ЫФмСьЪЇвЕБЃЯеН№ЃПКЃРЖћЪЇвЕН№СьШЁвЊЧѓБъзМ ЩчБЃЖЯСЫЦпАЫФъФмајНЛТ№ЃПЃЈ25Фъ2дТ5ШеЃЉ ЩчБЃНЩФЩЛљЪ§ЪЧАДееЪЕЗЂЙЄзЪЛЙЪЧгІЗЂЙЄзЪНЩФЩЃПИіШЫашвЊНЛ ЙуЖЋКгдДЩчБЃНЩЗбБШР§ЪЧдѕбљЕФЃПЙуЖЋКгдДЩчБЃМЦЫуЙЋЪНвЛРР 2025аТХЉКЯдѕУДБЈЯњЃП2025ФъаТХЉКЯЕФБЈЯњСїГЬКЭБъзМЪЧЖрЩй зюаТБЃЭЄЙЋЛ§Н№НЩФЩБъзМвЛРРБэ,2024-2025ФъЙЋЛ§Н№НЩФЩЛљЪ§ РыжАЪЇвЕН№дѕУДСьШЁЃПГаЕТЕФЪЇвЕБЃЯеН№ЩъЧывЊЧѓ ФкУЩЙХЮкРМВьВМЗПДћРћТЪЕїећаТЯћЯЂ Яждк ФкУЩЙХЮкРМВьВМДц 2024-2025ФъЖЋГЧСщЛюОЭвЕЩчБЃУПдТашвЊЖрЩйЧЎЃПздЗбСщЛюОЭвЕ 2024~2025ФъеХМвПкСщЛюОЭвЕЩчБЃВЙЬљзюаТБъзМЃЈЩъЧыЬѕМў+Щъ 2025ЩчБЃИіШЫНЩЗбБъзМЖрЩйЧЎЃЌЩчБЃИіШЫНЩФЩЖрЩйЧЎвЛИідТЃП ЩчБЃЖЯНЛОЭзїЗЯСЫТ№ЃП2025ФъФЯГфЩчБЃЖрЩйЧЎвЛИідТЃП ЮФЩНЪаЪЇвЕН№дѕУДСьШЁашвЊЪВУДЬѕМўКЭЪжајЃПетРяећРэЪеКУСЫ 2025В§ЖМЩчБЃНЩФЩБШР§ЪЧдѕбљЕФЃПЃЈ2025Фъ2дТ5ШеЃЉ 2025ФъЩЬТхЙЋЛ§Н№ИіШЫЙЋЛ§Н№НЩДцЖрЩйЃПЩЬТхЙЋЛ§Н№НЩДцЛљЪ§ 2024~2025ФъбЬЬЈСщЛюОЭвЕ4050ВЙЬљзюаТБъзМ бЬЬЈСщЛюОЭвЕЩч 2024-2025ФъАЂРЖћСщЛюОЭвЕШЫдБЩчБЃНЩЗбБъзМЃКздЗбЩчБЃашвЊ еХМвПкЪЇвЕН№СьШЁЬѕМўМАБъзМ зюаТеХМвПкЪЇвЕБЃЯеН№дкФФРяПЩ ЧњОИЩъСьЪЇвЕБЃЯеН№ашЬсЙЉЕФВФСЯФФаЉЃП 2025ФъСјжнЩчБЃНЩФЩБШР§ЃЌ2025ФъСјжнЩчБЃНЩЗбЖрЩйЧЎЃП2025 ЙЋЛ§Н№РћТЪЯТЕї2024ЃЌАВЛеИЗбє2024ФъДћПюРћТЪ,ЗПДћ100ЭђРћ 2024ЙЋЛ§Н№НЩЗбЛљЪ§ЪЧЖрЩй ЯхбєЕїећзЁЗПЙЋЛ§Н№НЩДцЛљЪ§ЩЯЁЂ 2024~2025ФъСЩдД4050ЩчБЃВЙЬљБъзМЪЧЖрЩйЧЎвЛИідТЃЈЪЇвЕН№КЭ 2025ЩчБЃНЩФЩБШР§ЪЧдѕбљЕФЃПЃЈ2025Фъ2дТ5ШеЃЉ КгББКтЫЎЪЇвЕН№ЩъЧыЗНЪНгаМИжжЃП ЩчБЃНЩФЩЖрЩйФъПЩвдСьбјРЯН№ЃПЃЈ2дТ5ШеЃЉ бјРЯБЃЯеЖЯНЛСЫ3ФъдѕУДАьЃПЩчБЃЖЯНЛгаЪВУДгАЯьЃПЃЈ2025Фъ2 ДђЙЄШЫНЩФЩЩчБЃНЩЗбЖрЩйЧЎЃП2025Фъ2дТ5Ше 2025ЭШЪЩчБЃНЩЗбЛљЪ§КЭБШР§ЪЧЖрЩйФиЃПЃЈ02/05ЃЉ ЮїФўИіШЫЩчБЃвЛИідТЖрЩйЧЎЃПЃЈ2025/02/05ЃЉ ЩчБЃвЛИідТНЛЖрЩйЧЎЃЌдкжАШЫдБНЩФЩЖрЩйЧЎвЛИідТЃПЃЈ02/05ЃЉ бјРЯН№ЪВУДЪБКђЗЂЃЌгаЭГвЛЪБМфТ№ЃП02/05 АВбєЩчБЃЖрЩйЧЎвЛИідТЃПЃЈ02/05ЃЉ ЩчБЃКЭХЉБЃЖМНЛСЫдѕУДАьЃПЃЈ25Фъ2дТ5ШеЃЉ дѕУДЫуУПИідТЮхЯевЛН№ПлСЫЖрЩйЃПЃЈ02/05ЃЉ 2025ББОЉЩчБЃНЩЗбБъзММАБШР§ЪЧЖрЩйЃПЃЈ25Фъ2дТ5ШеЃЉ ЩчБЃЖЯНЛгаЪВУДгАЯьИіШЫПЩвдВЙТ№ЃПЃЈ2025Фъ2дТ5ШеЃЉ ЩчБЃЭЃСЫМИФъдѕУДајНЛЃЈ02/05/25ЃЉ ЬњУХЙиСщЛюОЭвЕШЫдБЩчБЃвЛИідТНЛЖрЩйЧЎЃП2025Фъ2дТ5Ше ЮхЯевЛН№ПлЖрЩйЧЎвЛИідТ ЮхЯевЛН№УПдТНЩЗбдѕУДЫуЃПЃЈ02/05 ЭЫанбјРЯН№МЦЫуЙЋЪНЪЧдѕбљЕФЃП02/05/25 ЩчБЃЖЯНЛЖрОУОЭзїЗЯСЫЃПЃЈ02/05ЃЉ еуНЩчБЃЖрЩйЧЎвЛИідТЃПЃЈ2025-02-05ЃЉ ЛЛЙЄзїжаМфЖЯСЫвЛИідТЩчБЃдѕУДАьЃПЩчБЃНЩФЩЖрЩйФъПЩвдСьШЁ ЩчБЃПЈЙ§ЦкСЫЃПНЬФуШчКЮЧсЫЩЛЛПЈЃПЃЈ2025Фъ2дТ5ШеЃЉ 2022вјааЙКЗПДћПюРћТЪЕїећЪБМф ЮїЫЋАцФЩаТЩЬДћРћТЪЖЈМлЛњжЦ ЩъСьЪЇвЕБЃЯеН№ашЬсЙЉЕФВФСЯЃПТІЕзЕФЩъЧыЪЇвЕН№ВФСЯвЊЧѓвЛ ЪЇвЕН№дкФФРядѕУДЩъЧыСьШЁЃПзюаТМЊСжЫЩдЕФЪЇвЕН№СьШЁЬѕМў ЩЯЕїТ№ЃПСъЫЎЙЋЛ§Н№ФъЖШЕїећПЊЪМЃЁгаКЮБфЛЏЃП ЩЯКЃЪЇвЕН№жЇИЖБІдѕУДЩъЧыСьШЁСїГЬЃПИНЪЇвЕБЃЯеН№АьРэВйзї дЦФЯДѓРэ2024ФъТђЗПДћПюРћТЪдѕУДМЦЫуЃПЗПДћ90ЭђЗж30ФъБОЯЂ ЪЇвЕеІАьЃПЪЇвЕБЃЯеЫФмСьЃПГЄаЫЪЇвЕН№СьШЁБъзМ ЗсЖМЙЋЛ§Н№НЩДцЛљЪ§дѕУДМЦЫуЕФЃП2024зЁЗПЙЋЛ§Н№ЛљЪ§ЙЄзЪБъ еХМвПкЕФЪЇвЕБЃЯеН№дѕУДЩъЧыЃПИНЪЇвЕН№ЮЂаХЩъЧыСїГЬЭМ ЙуЖЋУЗжнзЁЗПЙЋЛ§Н№ДћПюРћТЪдѕУДВщЃП2024ЪзЬзЁЂЖўЬзЗПЙЋЛ§ СьЪЇвЕН№ашвЊДјЪВУДВФСЯЃППДПДЮфЭўЪЇвЕБЃЯеН№АьРэВФСЯвЛРР ЩЧЭЗЙЋЛ§Н№НЩДцЛљЪ§БШР§ЃЈзюаТЃЉ,2024-2025ФъЩЧЭЗЙЋЛ§Н№Иі ФкУЩЙХКєТзБДЖћдѕбљдкЪжЛњЩЯЩъСьЪЇвЕБЃЯеН№ЃПжЇИЖБІСьШЁЪЇ ЙЋЛ§Н№РћТЪЯТЕї2024ЃЌКгФЯТхбє2024ФъДћПюРћТЪ,ЗПДћ100ЭђРћ ИЇЫГЙЋЛ§Н№НЩФЩБШР§ЛљЪ§Бэ 2024ИіШЫНЩДцвЛИідТЖрЩйЧЎЃП ЙѓжнзёвхЪЇвЕН№ЗЂЗХБъзМЬсИпЃПВщбЏвЛЯТ ЙѓжнзёвхЪЇвЕН№СьШЁ ЙѓИлЪЇвЕН№СьШЁБъзМ2024Фъ ЙѓИлЪЇвЕН№СьШЁН№ЖюдѕУДЫуЃП ЧрКЃКЃЖЋЗПДћРћТЪЕїећаТЯћЯЂ2024 ЧрКЃКЃЖЋЙЋЛ§Н№ЩЬвЕДћПюРћ 2025ФъЗсЯиЪЇвЕБЃЯеН№ЯпЯТПЩвдАьРэТ№ЃПОпЬхдѕУДВйзїЃП 2024-2025ФъвјДЈжАЙЄзЁЗПЙЋЛ§Н№вЊНЛЖрЩйЃЈНЩЗбБШР§+НЩЗбЛљ ЪЇвЕН№дѕУДЩъЧыСьШЁЃПеЦЮевЛЯТСьШЁСФГЧЕФЪЇвЕБЃЯеН№вЊЧѓЃП 2025ФъЪЏзьЩНЪЇвЕБЃЯеН№ФмЯпЩЯЩъСьТ№ЃПАьРэШыПкЖМгаФФаЉЃП ИќСщЛюЃЁИіШЫЗПДћРћТЪжиаТЖЈМлСЫЃЁЙуЖЋУЏУћДцСПЗПДћРћТЪЕї ОВКЃЕФзЁЗПЙЋЛ§Н№НЩДцЕїећЖЈСЫУДЃП2025ФъЖШзЁЗПЙЋЛ§Н№НЩДц 2025ФъЮкРМВьВМЩъСьЪЇвЕБЃЯеД§гіЃЌашЬсНЛФФаЉВФСЯЃП ЙЋЛ§Н№РћТЪЯТЕї2024ЃЌЩНЖЋМУФЯ2024ФъДћПюРћТЪ,ЗПДћ100ЭђРћ ИЪЫреХвДЃКИЪжнЧјШЫЩчОжЮЊШКжкЗюЩЯШЫЩчЁАзджњВЭЁБ 2025ФъаТХЉКЯБЈЯњБШР§зюаТБъзМЪЧЖрЩй аТХЉКЯУХеяБЈЯњКЭзЁдК 65ЫъРЯШЫзЁдКБЈЯњБШР§ЪЧЖрЩй аТХЉКЯ65ЫъвдЩЯЕФРЯШЫзЁдКБЈЯњ аТХЉКЯвНБЃБЈЯњБШР§2025зюаТБъзМЃЌзюаТЯћЯЂ 2025ХЉДхвНСЦБЃ ЩюлкЭЫанвНБЃАДдТЛђвЛДЮадВЙНЩвЊНЩЖрЩйЃПФФжжЗНЪНИќКУЃП ЭЫанШЫдБвНБЃНЋгаБфЛЏЃЁ2025ФъЦ№вНБЃЛЎзЊН№ЖюЬсИпФмгаЖрЩй 2025ФъЦ№ЃЌЭЫанШЫдБвНБЃЛЎзЊН№ЖюгаЬсИпЃЌФмеЧЖрЩйЃПЬсЧАСЫ 2025ФъвНБЃЗЕПюБъзМЕїећЃЌЭЫанШЫдБФъТњ70ЫъЃЌЗЕПюН№ЖюФмга3 2024ФъЭЫанШЫдБЃЌвНБЃИіШЫеЫЛЇЗЕПюБъзМгаЖрЩйЃПЛсгаЫљдіМг 2025ФъЭЫанКѓвНБЃПЈУПдТДђЖрЩйЧЎ 2025ФъЦ№вНБЃЛЎзЊН№ЖюаТБф ЩНЮїНњГЧЃКШУОЭвЕЩчБЃЗўЮёзпНјЧЇМвЭђЛЇ аТХЉКЯЃЈвНСЦБЃЯеЃЉБЈЯњБШР§2025ФъзюаТБъзМЃЌзюаТЯћЯЂ аТХЉКЯвьЕиОЭвНПЩвдБЈЯњТ№ЃП2025ФъаТХЉКЯвьЕиОЭвНБЈЯњСїГЬ аТХЉКЯвьЕиОЭвНБЈЯњСїГЬ2025зюаТЯћЯЂ аТХЉКЯвьЕиОЭвНПЩвдБЈ аТХЉКЯвьЕиОЭвНБЈЯњСїГЬ2025ФъзюаТЪЧЪВУД аТХЉКЯвьЕиОЭвНПЩ 2025ФъаТХЉКЯБЈЯњБъзММАЗЖЮЇЪЧЖрЩй зюаТБъзМ аТХЉКЯвНБЃБЈЯњБШР§2025зюаТБъзМЪЧЖрЩй 2025ХЉДхвНСЦБЃЯеШч аТХЉКЯУХеяБЈЯњКЭзЁдКБЈЯњБъзМЖрЩйЃП2025ФъаТХЉКЯБЈЯњБШР§ 2025ФъаТХЉКЯЩњКЂзгПЩвдБЈЯњЖрЩйЃП2025ФъаТХЉКЯЩњКЂзгБЈЯњ аТХЉКЯБЈЯњБШР§зюаТБъзМЖрЩйЃП2025ФъаТХЉКЯУХеяБЈЯњКЭзЁдК аТХЉКЯБЈЯњБъзММАБШР§2025зюаТЯћЯЂЃЌзюаТБъзМ 2025ФъаТХЉКЯНЩЗбМлИёЪЧЖрЩйЧЎЃПаТХЉКЯБЈЯњБШР§2025ФъзюаТ аТХЉКЯЖўДЮБЈЯњБъзММАБШР§ЪЧдѕУДЫуЕФ 2025ФъФФаЉЧщПіВЛФмБЈ ЩњКЂзгаТХЉКЯБЈЯњЗЖЮЇМАБъзМзюаТЯћЯЂ 2025ЩњКЂзгаТХЉКЯПЩвд ИЪЫреХвДЃКИЪжнЧјЪЇвЕБЃЯеЧПЗўЮё жњЦѓчЃРЇДйЗЂеЙ 2025ФъШЋЙњВњМйаТЙцгаЖрЩйЬь 2025ФъжАЙЄзюГЄанМйДя1ФъЃЈзю 2025ФъЯУУХЩњг§НђЬљФмСьЖрЩйЧЎ ЯУУХВњМйЖрЩйЬь2025ФъаТЙцЃЈ жиЧьЩњг§НђЬљСьШЁЬѕМўМАБъзМ2025зюаТ жиЧьЩњг§НђЬљ128ЬьЛЙ 2025Щњг§НђЬљСьШЁЬѕМўМАБъзМ Щњг§НђЬљ2025ФъаТЙцзюаТЯћЯЂ 2025ФъзюаТЩњг§НђЬљСьШЁЬѕМўМАБъзМЪЧЪВУД 2025ФъЩњг§БЃЯеБЈЯњзюаТБъзМ Щњг§БЃЯеБЈЯњЬѕМўЪЧЪВУД КМжнЩњг§НђЬљСьШЁЬѕМўМАБъзМ2025ФъзюаТЃЈСьШЁЬѕМў+СьШЁБъзМ 2025Щњг§БЃЯеСьШЁвЊТњзуФФаЉЬѕМўЃПВЛЩњКЂзгЩњг§БЃЯеОЭАзНЛ ЙуЖЋВњМйЗЈЙц2025ФъзюаТБъзМ ЙуЖЋЪЁВњМй2025ФъФманЖрЩйЬь еуНЩњг§МйЖрЩйЬь2025ФъаТЙцзюаТЯћЯЂ еуНВњМй2025ФъгаЖрЩй ВњМйМАЙЄзЪаТЙц2025 ВњМйЖрЩйЬь2025ФъаТЙцЃЈзюаТБъзМЃЉ ШЋЙњВњМйаТЙц2025ФъгаЖрЩйЬь 2025ФъжАЙЄВњМйзюГЄанМйДя1Фъ 2025ФъЯУУХЩњг§НђЬљФмСьЖрЩйЧЎЃЈзюаТЯћЯЂЃЉЯУУХВњМйЖрЩйЬь2 ШЋЙњЛщМйЁЂВњМйЁЂг§ЖљМйЬьЪ§2025ФъаТАцвЛРРБэЃЈзюаТЃЉ ЯУУХЩњг§МйЖрЩйЬь2025ФъзюаТБъзМ 2025ФъЯУУХВњМйаТЙцгаЖрЩй КўББВњМйМАЙЄзЪаТЙц2025 КўББВњМйаТЙц2025ФъзюаТБъзМЃПШчКЮ НЫеВњМйМАЙЄзЪаТЙц2025зюаТБъзМ 2025ФъНЫеВњМйПЩвданЖрЩй ЩТЮїВњМйаТЙц2025ФъЙЄзЪЃЌзюаТБъзМ ЩТЮїВњМй2025ФъПЩвданЖр 2025ФъЩњг§БЃЯеБЈЯњгаЪБМфЯожЦТ№ ВњМйЙЄзЪЪЧЩњг§БЃЯежЇИЖ ЮоЮ§ВњМйЖрЩйЬь2025аТЙцзюаТЯћЯЂ 2025ФъЮоЮ§ВњМй98ЬьЛЙЪЧ15 2025ФъББОЉВњМй98ЬьЛЙЪЧ158ЬьЃПББОЉВњМйаТЙц2025ФъзюаТБъзМ 2025КкСњНВњМйаТЙцзюаТБъзМ КкСњНХЎадЩњг§ВњМйПЩвданЖрЩй 2025ФъжЃжнВњМйЪЧМИЬь жЃжнВњМйЖрЩйЬь2025аТЙцзюаТЯћЯЂ ББОЉ2025ФъЕзЛљБОЭъГЩЕкШ§ДњЩчБЃПЈЛЛЗЂ АВЛеаћГЧЃКДђдьЩчБЃПЈ ЁАвЛПЈЭЈЁБгІгУЩњЬЌШІ АВЛеЦюУХЃКОгУёЁАвЛПЈЭЈЁБ ШКжкЁАавИЃПЈЁБ ИЪЫреХвДЃКШЫЩчКУЩљвєе§ФмСПВЛЖЯДЋЕн 2024ЯУУХЙЄЩЫБЃЯеНЩЗбЛљЪ§ЪЧЖрЩйЃПНЩЗбБШР§ЪЧЖрЩйЃП ЛДФЯЙЄЩЫБЃЯеЗбТЪЕїећВюЖюВЙНЩЪЧЖрЩйЃП2024ФъЦ№ЙЄЩЫБЃЯеНЩ УЏУћвЛДЮадЙЄЭіВЙжњН№дѕУДЗЂЗХЃПЙЄЩЫШЯЖЈБъзМЪЧЪВУДЃП УЏУћЩъЧыЙЄЩЫД§гіКѓНјЖШШчКЮВщбЏЃПШчКЮЩъЧыЙЄЩЫШЯЖЈЕФЃП УЏУћжАЙЄдкЕЅЮЛОЭвЕЗЂЩњЙЄЩЫКѓдѕУДАьЃПжАЙЄЗЂЩњЙЄЩЫЫГаЕЃ УЏУћздгЩжАвЕепФмздМКНЩФЩЙЄЩЫБЃЯеТ№ЃПУЏУћЙЄЩЫБЃЯедѕУДНЩ ЩъЧыЗЧвђЙЄЩЫЛђвђВЁЩЅЪЇРЭЖЏФмСІМјЖЈвЊзЂвтЪВУДЃПОпЬхШчКЮ еПНЙЄЩЫБЃЯеД§гіКЫЗЂЩъАьЬѕМўгаФФаЉЃПОпЬхФФаЉШЫПЩвдБЈЯњ еПНЙЄЩЫБЃЯеД§гіКЫЗЂЩъАьВФСЯвЊФФаЉЃП еПНЙЄЩЫБЃЯеНЩЗбЛљЪ§МАБШР§ЪЧЖрЩйЃП2024-2025еПНЩчБЃЙЄЩЫ еиЧьЬсГіЙЄЩЫШЯЖЈЩъЧыЪБгІЕБЬсНЛЪВУДВФСЯЃП дѕбљФмШЯЖЈЮЊЙЄЩЫЃПеиЧьЙЄЩЫШЯЖЈБъзМЪЧЪВУДЃП НУХИїРрЙЄЩЫБЃЯеД§гіЩъСьЬѕМўвЛРР2024 ЩЫВаД§гігаИіМИИіЕШ НУХЙЄЩЫЛЄРэЁЂБЈЯњНђЬљД§гіЩъСьашвЊЬсНЛЪВУДВФСЯЃП НУХЙЄЩЫБЃЯеД§гігаФФаЉЃП2024ФъНУХвНСЦД§гіБЈЯњашвЊзМБИ НУХЙЄЩЫБЃЯеД§гідѕУДЖЈЃП2024ФъНУХЙЄЩЫД§гіЗжМИМЖЕФЃП

дожњЩЬСДНг

ЯэЩчБЃЁЂашХрбЕЁЂТєГѕвЙЃЌИїЙњЗчГОХЎзгЙцОиЖр

- ЩчБЃНЩФЩФъЯогаКЮвЊЧѓЃПИЃЖІЩчБЃЖрЩйЧЎвЛИідТ2025ФъЃП

- 2024-2025ФъаТЯчСщЛюОЭвЕШЫдБЩчБЃНЩЗбМлИёБэ аТЯчСщЛю

- ЩчБЃЖЯНЛКѓПЩвдВЙНЛТ№ЃПЃЈ02/05/25ЃЉ

- 2025ФъЩЧЭЗЮхЯевЛН№ЕФНЩЗбЛљЪ§ЪЧЖрЩйЃЈНЩЗбЛљЪ§+НЩЗб

- ЛЛЙЄзїЦкМфЩчБЃЖЯНЛвЛИідТдѕУДАь?ЃЈ2дТ5ШеЃЉ

- 2025АВПЕЩчБЃНЩЗбБъзМвЛРРБэЃЈ2025-02-05ЃЉ

- ЬьНђНЛСщЛюОЭвЕЩчБЃгыжАЙЄЩчБЃгаЪВУДВЛвЛбљЃПЬьНђСщЛю

- гРжнЩчБЃНЩФЩЕНЭЫанФмСьЕНЖрЩйЧЎЃП2024-2025ФъгРжнЩч

- ФЯГфЙЋЫОЩчБЃПЩвдВЛНЛТ№ЃП

- ЩчБЃжаЖЯСЫМИФъЛЙФмајНЛТ№ЃПЃЈ2дТ5ШеЃЉ

ЖУїжщ:ВЛФмвдаНГъИпЕЭРДЖЈЮхЯевЛН№,ЮоТлаНГъЖр

- ВЦеўВПВПГЄРЖЗ№АВЃКЭъЩЦЩчБЃЬхЯЕ ЪЕЪЉбјРЯБЃЯеШЋЙњЭГ

- бјРЯН№ЭЖзЪЖдОМУН№ШкЮШЖЈадгАЯьбаОПзлЪі

- ЩчБЃЛљН№Лсе§дкзЅНєЭЦНјвдеНТдЭЖзЪепЩэЗнВЮгыЩЯЪаЙЋЫО

- зЈЗУШЋЙњЩчБЃЛљН№РэЪТЛсдИБРэЪТГЄЭѕжвУёЃКДѓЭхЧјгХЪЦ

- жЃБќЮФЃКжаЙњЪНЩчБЃжЦЖШШЁЕУСЫОоДѓГЩОЭ

- дТШыЙ§ЭђЃЌЭЫанКѓУПдТФмСьЖрЩйЧЎЃП

- бјРЯБЃЯежаЖЯНЩФЩШ§ФъЃЌЯждкЛЛИіЕЅЮЛМЬајНЩФЩЃЌжЎЧАНЛ

- ШчЙћГЧЯчвНБЃВЛдйУПФъдіГЄЗбгУЃЌЛЙЛсВЛЛсГіЯжОмОјНЩЗб

- ЁАЩчБЃДњНЩЁБГЙЕзааВЛЭЈСЫЃЌИіЬхМАД§вЕЕФХѓгбИУдѕУДАь

- ШЋЙњШЫДѓДњБэНЬьССНЈвщЃКНЕЕЭЩчБЃНЩЗбЛљЪ§ ЬсИпБЃАВ

ЙњЮёдКАьЙЋЬќЙигкШЋУцЭЦНјЩњг§БЃЯеКЭжАЙЄЛљБОвН

- ЁЖЙигкШЋУцЭЦНјНєУмаЭЯигђвНСЦЮРЩњЙВЭЌЬхНЈЩшЕФжИЕМвт

- Н№ШкМрЙмзмОжЙигкДйНјзЈЪєЩЬвЕбјРЯБЃЯеЗЂеЙгаЙиЪТЯюЕФ

- ЙњМввНБЃОжЁЂВЦеўВПГіЬЈГЄЦкЛЄРэБЃЯеЪЇФмЕШМЖЦРЙРЙмРэ

- ЁЖЙњМввНБЃОж ВЦеўВПЙигкгЁЗЂЁДГЄЦкЛЄРэБЃЯеЪЇФмЕШМЖ

- ЙњМввНБЃОж ШЫСІзЪдДЩчЛсБЃеЯВПЙигкгЁЗЂЁЖЙњМвЛљБОвН

- ЙњМввНБЃОж ВЦеўВПЙигкгЁЗЂЁЖГЄЦкЛЄРэБЃЯеЪЇФмЕШМЖЦР

- ЙњМвН№ШкМрЖНЙмРэзмОжЙигкгЁЗЂбјРЯБЃЯеЙЋЫОМрЖНЙмРэдн

- УёеўВПАьЙЋЬќЙигкгЁЗЂЁЖбјРЯЛњЙЙжиДѓЪТЙЪвўЛМХаЖЈБъзМ

- ЙњМввНСЦБЃеЯОжАьЙЋЪвЙигкМгЧПКЭИФНјвНвЉМлИёКЭеаВЩаХ

- ШЫСІзЪдДЩчЛсБЃеЯВП УёеўВП ЙњМвЮРЩњНЁПЕЮЏ ЭЫвлОќШЫ

РЭЖЏепзддИВЛНЩЩчБЃЃЌЕЅЮЛЪЧЗёГаЕЃЙЄЩЫХтГЅд№ШЮ

- ЁОвдАИЫЕЗЈЁПзддИЗХЦњЩчБЃЃЌПЩвдТ№ЃП

- ЁАУЛКЯЭЌЁЂЧЗЩчБЃЁБЃЌЭЫВЛСЫандѕУДАь

- СЩФўХЎзгвЊЧѓЛжИДбјРЯН№Д§гіЃЌЩчБЃЛњЙЙГЦХЉвЕЛЇПкВЛЗћ

- зддИЗХЦњНЩЩчБЃ ЗДЛкФмЗёвЊВЙГЅ

- УАгУЫћШЫУћвхЙЄзїВЂАьРэЩчБЃЃЌФмСьЕНбјРЯН№Т№ЃП

- ШУдБЙЄЧЉЪ№ПЩвдВЛТђЩчБЃЩљУїгагУТ№ЃПЩюлкЦКЩНЕїНтдБЃК

- НЩЗбПеДАЦкЪмЩЫЃЌЩчБЃЪЧЗёХтГЅЃП

- ЁАаЩЬвЛжТЁБВЛЪЧВЛНЩЩчБЃЕФНшПк

- жАДњЛсОіЖЈгЩЭЃаНСєжАжАЙЄГаЕЃШЋВПЩчБЃНЩЗбвхЮё ЮЅЗЈ

- дБЙЄЭЫанЃЌЕЅЮЛЮДНЛЩчБЃЃЌЫїХтбјРЯН№13ЭђЃЌЗЈдКВЛжЇГж

ЩчБЃНЩЗб15ФъЁЂ20ФъЁЂ30ФъЕФЧјБ№ЃЌД§гіВюКмЖрТ№

- ЫежнЕЅЮЛЩчБЃНЩФЩИіШЫвЛФъ4314дЊЃЌНЩФЩ23ФъЭЫанЙЄзЪвЛ

- 2025ЩчБЃЭЫанЙЄзЪМЦЫуЙЋЪН ЫФДЈУМЩНбјРЯН№МЦЫуЙЋЪН202

- ЩчБЃНЛ33ФъЭЫанН№НёФъгаЖрЩйЃПЃЈ2дТ5ШеЃЉ

- 2025ФъЃЌбјРЯН№МДНЋЩЯеЧЃЌЙЄСф27ФъЁЂ32ФъЁЂ37ФъЃЌСьЕФ

- КўФЯвцбєЭЫанШЫдБ2024ФъбјРЯН№МЦЗЂЛљЪ§ГіТЏ бјРЯН№жи

- ЙуЖЋЗ№ЩННЛ16ФъбјРЯБЃЯеУПИідТФмСьЖрЩйЃП

- ЩъСьЪЇвЕБЃЯеН№ашЬсЙЉЕФВФСЯЃПДѓРэЕФЩъЧыЪЇвЕН№ВФСЯвЊ

- 2025АЂРеЬЉЭЫанЙЄзЪМЦЫуЙЋЪНЃЌ27ФъЭЫанН№ЖрЩйЧЎЃП

- ЩчБЃНЩЗб24ЁЂ29ЁЂ32ФъЧјБ№гаЖрДѓЃЌЫСьЕФбјРЯН№ЖрЃП

- ПІЪВЭЫанН№МЦЫуЙЋЪН2025ЃЌ16ФъФмЯэЪмЕНЖрЩйбјРЯН№ФиЃП

ШчКЮШыЛЇЙужнзюЪЪвЫЃПаТОЩеўВпЖдБШЛАФужЊЃЁ

- 2024~2025ФъЩТЮїгмСжСщЛюОЭвЕЩчБЃВЙЬљзюаТБъзМЃЈЩъЧы

- СщЛюОЭвЕздМКНЛЩчБЃвЛИідТвЊНЛЖрЩйЧЎЃП02/05/25

- ЩТЮїбгАВЩчБЃД§гіШЯжЄдѕУДдкЪжЛњЩЯЭъГЩЃПзюаТНЬГЬРДСЫ

- ЩЧЮВ4050ЩчБЃВЙЬљБъзМзюаТЯћЯЂ 2025ФъЩЧЮВСщЛюОЭвЕ405

- ЗРГЧИл4050ЩчБЃВЙЬљЖрЩйЧЎвЛИідТЃЌ2024-2025Фъ4050Щч

- ЩчБЃЖЯСЫЦпАЫФъФмајНЛТ№ЃПЃЈ25Фъ2дТ5ШеЃЉ

- 2024~2025ФъеХМвПкСщЛюОЭвЕЩчБЃВЙЬљзюаТБъзМЃЈЩъЧыЬѕ

- 2025В§ЖМЩчБЃНЩФЩБШР§ЪЧдѕбљЕФЃПЃЈ2025Фъ2дТ5ШеЃЉ

- 2024~2025ФъбЬЬЈСщЛюОЭвЕ4050ВЙЬљзюаТБъзМ бЬЬЈСщЛюОЭ

- 2025ФъСјжнЩчБЃНЩФЩБШР§ЃЌ2025ФъСјжнЩчБЃНЩЗбЖрЩйЧЎЃП

ВТФуЯВЛЖ

ОгМвбјРЯРЯШЫШчКЮЗРЫЄЕЙЃПЮЏдБРзНмКєгѕЪдЕузЁ

ОгМвбјРЯРЯШЫШчКЮЗРЫЄЕЙЃПЮЏдБРзНмКєгѕЪдЕузЁ

2011бЇФъЩйФъЖљЭЏМАДѓбЇЩњвНСЦБЃЯеЩъБЈЙЄзїЕФ

2011бЇФъЩйФъЖљЭЏМАДѓбЇЩњвНСЦБЃЯеЩъБЈЙЄзїЕФ

2019ФъЫчЛЏЪЇвЕБЃЯеН№зюаТБъзМЃКСьШЁЬѕМўЁЂСї

2019ФъЫчЛЏЪЇвЕБЃЯеН№зюаТБъзМЃКСьШЁЬѕМўЁЂСї

2019ФъАВПЕЩњг§НђЬљаТеўВпЃКдѕУДЫуЁЂдѕУДСьЁЂ

2019ФъАВПЕЩњг§НђЬљаТеўВпЃКдѕУДЫуЁЂдѕУДСьЁЂ

ЮЅЙцааЪЛЪмЩЫ вНБЃФмЗёБЈЯњЃП

ЮЅЙцааЪЛЪмЩЫ вНБЃФмЗёБЈЯњЃП

2019ФъАзЩНЮхЯевЛН№НЛЖрЩйЧЎЃПзюЕЭБъзМЪЧЖрЩй

2019ФъАзЩНЮхЯевЛН№НЛЖрЩйЧЎЃПзюЕЭБъзМЪЧЖрЩй

2019ЯЬбєбјРЯН№ЕїећзюаТаХЯЂЃКУПШЫУПдТдіМг48

2019ЯЬбєбјРЯН№ЕїећзюаТаХЯЂЃКУПШЫУПдТдіМг48

2019ФъеђНвНСЦБЃЯезюаТеўВпЃКНЩЗбБШР§ЁЂЛљЪ§

2019ФъеђНвНСЦБЃЯезюаТеўВпЃКНЩЗбБШР§ЁЂЛљЪ§

ЬЦОљЃКвНбјНсКЯЛЙЪЧЛЄбјНсКЯЃП

здДг2015ФъФъЕзЙњЮёдКзЊЗЂСЫЮРМЦЮЏЕФЁЖЙигкЭЦНјвНСЦЮРЩњгыбјРЯЗўЮёЯрНсКЯЕФжИЕМвтМћЁЗвдРДЃЌЁАвНбјНсКЯЁБЩѕжСЁАвНбјШкКЯЁБЕФЛАЬтШеЧїЩ§ЮТЁЃдк2016ФъСНЛсЩЯЃЌетИіЛАЬтвВГЩЮЊ...[ВщПДШЋЮФ]

ЮвЙњЩчБЃНЩЗбТЪЪРНчХХУћ13 ВЂЗЧШЋЧђзю

БОБЈбЖ НќШеЃЌЭјТчгаДЋбдГЦЃКЁАжаЙњЩчБЃНЩЗбШЋЧђзюИпЁБЁЃОнДЫЃЌЁЖШЫУёШеБЈЁЗбћЧыЦфИїзЄЭтМЧепЕїВщВПЗжЙњМвЕФЩчБЃжЇГігыЙњУёЯэЪмЩчБЃД§гіЕФЧщПіЁЃЕїВщНсЙћЯдЪОЃЌдкШЋЪРНч173...[ВщПДШЋЮФ]

ЩюлкЩчБЃВщбЏ ЩюлкЩч

ЩюлкЩчБЃВщбЏ ЩюлкЩч МУФЯЩчБЃВщбЏ МУФЯбј

МУФЯЩчБЃВщбЏ МУФЯбј ЛнжнЩчБЃВщбЏ ЛнжнЪа

ЛнжнЩчБЃВщбЏ ЛнжнЪа ЩЧЮВЩчБЃВщбЏ ЩЧЮВЪа

ЩЧЮВЩчБЃВщбЏ ЩЧЮВЪаНёШеШШЕу

ЯэЩчБЃЁЂашХрбЕЁЂТєГѕвЙЃЌИїЙњЗчГОХЎзгЙц

- аТЮХ| ЯэЩчБЃЁЂашХрбЕЁЂТєГѕвЙЃЌИїЙњЗчГОХЎзгЙц

- еўВп| ЙњЮёдКЙигкгЁЗЂЛЎзЊВПЗжЙњгазЪБО ГфЪЕЩч

- ЙлЕу| бјРЯН№ЭЖзЪЖдОМУН№ШкЮШЖЈадгАЯьбаОПзлЪі

ЕуЛїХХааАё

- аТЮХ

- ЙлЕу

- еўВп

- АИР§

- жЊЪЖ

- АьРэ

- 2016ЪТвЕЕЅЮЛЪТМйЁЂанМйЁЂВЁМйЕФгаЙиеўВпЙцЖЈ

- 2017ФъЩЯКЃзюаТЩчБЃНЩЗбЛљЪ§ЩЯЯТЯовЛРРБэ

- ЙњМввНБЃОжЃКШЋЙњПчЪЁвьЕиОЭвНжБНгНсЫуДя93ЭђШЫДЮ

- ЩчБЃдѕУДВЙНЛЃПХЉДхЛЇПкЕФвЊдѕУДВЙНЛЩчБЃЗбЃП

- 2017ФъвбОЕНРДЃКЩчБЃПЈЕШаТЙцФуБиаыжЊЕР

- ФкУЩЙХЩчБЃПЈНјЖШВщбЏ

- 2016ЙЋЮёдБзюаТМЖБ№ЙЄзЪвЛРРБэ

- ИіШЫПЩвдВЙНЩЩчБЃТ№ЃПИіШЫВЙНЩЩчБЃСїГЬ

- ЩчБЃЖЯСЫашвЊВЙНЛТ№ЃПжаЖЯжЎКѓШчКЮВЙНЩЃП

- 2015ЛњЙиЪТвЕЕЅЮЛжАвЕФъН№ЕЅЮЛНЩЗбБШР§

жаЙњЩчПЦдКжЃБќЮФЃКЩчБЃжЦЖШИФИя вЊФУГіЁАвЛ

жаЙњЩчПЦдКжЃБќЮФЃКЩчБЃжЦЖШИФИя вЊФУГіЁАвЛ бЬЬЈЪаППзХОЏЮёЪвУёЗПЦЕБЛдв вЩгыЩчБЃНЩЗбОР

бЬЬЈЪаППзХОЏЮёЪвУёЗПЦЕБЛдв вЩгыЩчБЃНЩЗбОР зюХЃБЦЕФОЭЪЧЃКНЋЩчБЃБфГЩСЫвЛУХЩњвт

зюХЃБЦЕФОЭЪЧЃКНЋЩчБЃБфГЩСЫвЛУХЩњвт аьСЂЗВЃКбјРЯН№БЃеЯВЛЙЋЦНИаДгКЮЖјРДЃП

аьСЂЗВЃКбјРЯН№БЃеЯВЛЙЋЦНИаДгКЮЖјРДЃП ЕчзгЩчБЃПЈЩ§МЖСЫЃЁзюаТЪЙгУНЬГЬЁњ

ЕчзгЩчБЃПЈЩ§МЖСЫЃЁзюаТЪЙгУНЬГЬЁњ![[АВЛе]аТЩчБЃПЈНёФъЦ№ШЋУцЗЂЗХ ПДВЁНЩЗбВЛгУХмРДХмШЅ](/uploads/allimg/130319/1_0319105I5RW.jpg) [АВЛе]аТЩчБЃПЈНёФъЦ№ШЋУцЗЂЗХ ПДВЁНЩЗбВЛгУ

[АВЛе]аТЩчБЃПЈНёФъЦ№ШЋУцЗЂЗХ ПДВЁНЩЗбВЛгУ 2015бјРЯН№ЫЋЙьжЦЗЯГ§ЖдЙЋЮёдБМвЭЅЕФгАЯь

2015бјРЯН№ЫЋЙьжЦЗЯГ§ЖдЙЋЮёдБМвЭЅЕФгАЯь ГЧеђжАЙЄбјРЯН№ЮЊЩЖгаНќЭђвкПееЫ

ГЧеђжАЙЄбјРЯН№ЮЊЩЖгаНќЭђвкПееЫ ЁЖЙужнЪажАЙЄЩњг§БЃЯеЪЕЪЉАьЗЈЁЗзюаТНтЖС

ЁЖЙужнЪажАЙЄЩњг§БЃЯеЪЕЪЉАьЗЈЁЗзюаТНтЖС 2019ФъЃЌЩњг§БЃЯедѕУДБЈЯњЃПЩњг§НђЬљдѕУДМЦЫу

2019ФъЃЌЩњг§БЃЯедѕУДБЈЯњЃПЩњг§НђЬљдѕУДМЦЫу ФкУЩЙХзджЮЧјШЫСІзЪдДЩчЛсБЃеЯЙЄзїЛсвщейПЊ

ФкУЩЙХзджЮЧјШЫСІзЪдДЩчЛсБЃеЯЙЄзїЛсвщейПЊ 2019ФъУрбєЪаЪЇвЕБЃЯезюаТЙцЖЈЃКНЩЗбБШР§ЁЂЛљ

2019ФъУрбєЪаЪЇвЕБЃЯезюаТЙцЖЈЃКНЩЗбБШР§ЁЂЛљ