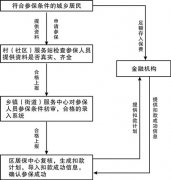

(ЮФЧАЬсвЊ)бјРЯДЂБИвЊОЁдчЕФЛАЬтДѓМввВаэЖМКмЪьЯЄЃЌЕЋШДВЛвЛЖЈжЊЕРИїжждРэЁЃБОЮФЫљСаОйЕФБэИёПЩФмЛсИјФуВЛвЛАуЕФДЅЖЏЁЃ

гаетбљСНЮЛЭЖзЪепЃЌЁАдчЁБЯШЩњКЭЁАГйЁБЯШЩњЃЌЁАдчЁБЯШЩњДг25ЫъПЊЪМУПФъЯђИіШЫЭЫанеЫЛЇДц2000дЊЃЌжБЕН35ЫъЭЃжЙВЛдйДцЧЎЃЌШЮгЩИДРћаЇгІЪЉеЙФЇЪѕЁЃЖјЁАГйЁБЯШЩњдђДг35ЫъПЊЪМЭЖзЪЃЌЭЌбљЪЧУПФъ2000дЊЃЌЫфШЛЭэСЫ10ФъЪБМфЕЋЫћМсГжДцЧЎжБЕН60ЫъЁЃетбљвЛРДЃЌЁАдчЁБЯШЩњвЛЙВЭЖШыЕФБОН№ЮЊ2ЭђдЊЃЌЖјЁАГйЁБЯШЩњЮЊСЫЁАИЯЁБЩЯдчЯШЩњЕФВНЗЅЃЌВЛЯЇЭЖШыСЫ5.2ЭђдЊЁЃ

ЮвУЧМйЩшКуЖЈ9%ЕФФъЪевцТЪЃЌЕБЁАдчЁБЯШЩњ60ЫъЭЫанЪБЃЌеЫЛЇЛ§РлСЫ311306дЊЃЌЖјЁАГйЁБЯШЩњЫфШЛвЛТЗЗмСІзЗИЯЃЌеЫЛЇШДжЛЛ§РлСЫ203446дЊЃЌдйМѕШЅНЛФЩзмН№ЖюКѓЮвУЧЗЂЯжЃЌСНШЫЕФОЛЪевцЯрШЅЩѕдЖЃЌЁАдчЁБЯШЩњЛёЕУСЫ291306дЊЃЌЖјЁАГйЁБЯШЩњжЛЛёЕУСЫ151446дЊЃЌЯрВюНќвЛБЖЁЃ

гЩДЫЃЌЮвУЧСЫНтЕНЃЌЭЫанДЂБИЭЖШыЖрВЛШчЭЖШыдчЁЃ

ИНБэЃКЁАдчЁБЯШЩњгыЁАГйЁБЯШЩњЕФЭЫанеЫЛЇ

| ДЂаюепЁАдчЁБЯШЩњ | ДЂаюепЁАГйЁБЯШЩњ | ||||

|

ФъСф |

ЪБМф |

ЭЖШыГЩБО |

ФъФЉМлжЕ |

ЭЖШыГЩБО |

ФъФЉМлжЕ |

|

25Ыъ |

1Фъ |

2,000 |

2,180 |

0 |

0 |

|

26Ыъ |

2Фъ |

2,000 |

4,556 |

0 |

0 |

|

27Ыъ |

3Фъ |

2,000 |

7,146 |

0 |

0 |

|

28Ыъ |

4Фъ |

2,000 |

9,969 |

0 |

0 |

|

29Ыъ |

5Фъ |

2,000 |

13,047 |

0 |

0 |

|

30Ыъ |

6Фъ |

2,000 |

16,401 |

0 |

0 |

|

31Ыъ |

7Фъ |

2,000 |

20,057 |

0 |

0 |

|

32Ыъ |

8Фъ |

2,000 |

24,042 |

0 |

0 |

|

33Ыъ |

9Фъ |

2,000 |

28,386 |

0 |

0 |

|

34Ыъ |

10Фъ |

2,000 |

33,121 |

0 |

0 |

|

35Ыъ |

11Фъ |

0 |

36,101 |

2,000 |

2,180 |

|

36Ыъ |

12Фъ |

0 |

39,351 |

2,000 |

4,556 |

|

37Ыъ |

13Фъ |

0 |

42,892 |

2,000 |

7,146 |

|

38Ыъ |

14Фъ |

0 |

46,752 |

2,000 |

9,969 |

|

39Ыъ |

15Фъ |

0 |

50,960 |

2,000 |

13,047 |

|

40Ыъ |

16Фъ |

0 |

55,547 |

2,000 |

16,401 |

|

41Ыъ |

17Фъ |

0 |

60,546 |

2,000 |

20,057 |

|

42Ыъ |

18Фъ |

0 |

65,995 |

2,000 |

24,042 |

|

43Ыъ |

19Фъ |

0 |

71,934 |

2,000 |

28,386 |

|

44Ыъ |

20Фъ |

0 |

78,408 |

2,000 |

33,121 |

|

45Ыъ |

21Фъ |

0 |

85,465 |

2,000 |

38,281 |

|

46Ыъ |

22Фъ |

0 |

93,157 |

2,000 |

43,907 |

|

47Ыъ |

23Фъ |

0 |

101,541 |

2,000 |

50,038 |

|

48Ыъ |

24Фъ |

0 |

110,680 |

2,000 |

56,722 |

|

49Ыъ |

25Фъ |

0 |

120,641 |

2,000 |

64,007 |

|

50Ыъ |

26Фъ |

0 |

131,499 |

2,000 |

71,947 |

|

51Ыъ |

27Фъ |

0 |

143,334 |

2,000 |

80,603 |

|

52Ыъ |

28Фъ |

0 |

156,234 |

2,000 |

90,037 |

|

53Ыъ |

29Фъ |

0 |

170,295 |

2,000 |

100,320 |

|

54Ыъ |

30Фъ |

0 |

185,621 |

2,000 |

111,529 |

|

55Ыъ |

31Фъ |

0 |

202,327 |

2,000 |

123,747 |

|

56Ыъ |

32Фъ |

0 |

220,537 |

2,000 |

137,064 |

|

57Ыъ |

33Фъ |

0 |

240,385 |

2,000 |

151,580 |

|

58Ыъ |

34Фъ |

0 |

262,020 |

2,000 |

167,402 |

|

59Ыъ |

35Фъ |

0 |

285,601 |

2,000 |

184,648 |

|

60Ыъ |

36Фъ |

0 |

311,306 |

2,000 |

203,446 |

|

КЯМЦ |

|

20,000 |

|

52,000 |

|

|

ЭЫанЪБМлжЕ |

311,306 |

203,446 | |||

|

МѕШЅНЛФЩзмН№Жю |

-20,000 |

-52,000 | |||

|

ОЛЪевц |

291,306 |

|

151,446 | ||

вдЩЯетИіР§згЪЧЗёДјИјФуВЛвЛбљЕФИаЪмФиЃПЦфЪЕЃЌжЎЫљвдЛсГіЯжетбљЕФНсЙћЃЌдДгкИДРћЕФЩёЦцаЇгІЃЌзЪН№ЛсЫцзХЛ§РлЪБМфЕФЭЦвЦдНЙідНДѓЃЌдіЫйвВдНРДдНПьЁЃ

МЧепзіЙ§етбљвЛИіЕЙЭЦЪЕбщЃЌШчЙћЁАГйЁБЯШЩњЯывЊгыЁАдчЁБЯШЩњдк60ЫъЭЫанЪБШЁЕУЯрЭЌЕФеЫЛЇМлжЕЃЌФЧЫћУПФъЭЖШыЕФН№ЖюашвЊдіМгЕН3000ЖрдЊЃЌЖјетбљвЛРДГЩБОгжЩЯЩ§СЫЃЌОЛЪевцЛЙЪЧЕаВЛЙ§ЁАдчЁБЯШЩњЁЃзмжЎЃЌЁАГйЁБЯШЩњЮоЗЈзЗИЯЪБМфЕФВНЗЅЃЌжЛФмблПДзХЁАдчЁБЯШЩњдкЭЖШыГЩБОЕЭгкздМКЕФЧщПіЯТЛёЕУИќИпЪевцСЫЁЃ

вЛЦ№ељзіЁАдчЁБЯШЩњ

ЁАЗДе§ЮвЛЙФъЧсЃЌЕШЙ§МИФъЪеШыИќЖрЕФЪБКђдйПЊЪМбјРЯДЂБИАЩЁЃЁБЁАЯждкЮвЙЄзїФЧУДУІЃЌУЛЪБМфРэВЦЃЌЭЫанЙцЛЎЕФЪТЧщЙ§аЉФъдйЯывВВЛГйЁЃЁБЁАЗДе§ЮвЕФЭЫанЪеШыВЛЛсЕЭЃЌЕЅЮЛЛЙНЛФЩСЫВЙГфбјРЯН№ЃЌЮвОЭВЛашвЊЮЊЭЫанЬЋВйаФСЫАЩЁЃЁБЁЁетбљЕФЯыЗЈЪЧЗёдјОЛЎЙ§ФуЕФФдКЃФиЃП

ЯждкПЊЪМПьЕуИФБфЫћУЧАЩЁЃ

ЁАдчаЉДЂБИЃЌПЩвдНЕЕЭЭЖШыГЩБОЃЌИїЦкбЙСІвВФмМѕЧсЁЃЁБЁАМДЪЙНЋРДЮвжаЖЯЭЖШыЃЌвВПЩвдМЬајППИДРћЧЎЩњЧЎЁЃЁБЁАППЩчЛсБЃЯеЛђЦфЫћЩЬвЕбјРЯЯежЛФмБЃеЯЛљБОЕФЭЫанЩњЛюЃЌвЊЙ§гаЦЗжЪЕФЩњЛюЛЙвЊППздМКВЦИЛЛ§РлЁЃЁБЁЁЛђаэетбљЯывЛЯТЃЌФуОЭЛсМДПЬЖЏЪжСЫАЩЁЃ

ИљОнФПЧАЕФбјРЯН№жЦЖШЃЌЛљБОбјРЯеЫЛЇЛёЕУЕФбјРЯН№ЖМЪЧгЩЩчЛсЦНОљЙЄзЪГЫвдАДНЩФЩФъЯоШЗЖЈЕФБШТЪЖјЕУЕНЃЌвђДЫЮоТлЭЫанЧАЪеШыИпЕЭЃЌЛёШЁЕФетВПЗжбјРЯН№ЖМЪЧвЛбљЕФЃЌбјРЯН№ЕФВювьжївЊЬхЯждкИіШЫеЫЛЇЕФЛ§РлЩЯЁЃЖдгкЪеШыНЯЕЭЕФШЫРДЫЕЃЌЭЫанЧАКѓЪеШыВюОрНЯаЁЃЌЗДЖјЖдИпЪеШыШЫШКРДЫЕЃЌЪеШыНЕЗљНЯДѓЃЌЛсаЮГЩвЛИіУїЯдЕФзЪН№ЁАПеШБЁБЁЃвЊЯыЬюВЙШБПкЃЌБЃГждгаЯћЗбЫЎЦНЃЌжЛгаППЩЬвЕбјРЯБЃЯевдМАИіШЫЭЫанеЫЛЇЗЂЛгзїгУСЫЁЃ

ЙРЫуЮДРДЛЈЯњ ЕЙЭЦФъЖШЭЖШы

ПЩФмгаШЫЛсЮЪЃЌдѕУДВХФмжЊЕРЮДРДЭЫанЩњЛюашвЊЛЈЖрЩйЧЎЃЌЮвУЧгжИУЬсдчзМБИЖрЩйФиЃПвЛАуРДЫЕЃЌдкЙРМЦЛЈЯњЕФЪБКђЃЌЮвУЧПЩвдЪЪЕБЗХПэвЛаЉЃЌетбљдкзМБИЪБвВФмИќГфЗжаЉЃЌЗРжЙГЌдНдЄЦкЕФЭЛЗЂЪТМўИјОМУДјРДбЙСІЁЃР§ШчЃЌАДееФПЧАЕФвНСЦЫЎЦНЃЌвЛГЁДѓВЁвНСЦЕФЛЈЗбПЩФмдк15ЭђдЊзѓгвЁЃАДЭЈеЭ4%РДЙРМЦЃЌ20ФъКѓетБЪЗбгУПЩФмЛсДяЕН33ЭђдЊЃЌ30ФъКѓНЋЛсДяЕН50ЭђдЊЁЃФуВЛЗСИљОнЯждкЕФФъСфРДдЄЙРетБЪЗбгУЃЌдйРћгУЬљЯжЕФЗНЪНЫуЫуУПФъашвЊЮЊДЫДЂБИЖрЩйзЪН№ЁЃ

етРяЃЌЮвУЧЬсЙЉвЛИіМђЕЅЕФЭЈеЭФъТЪБэИёЃЌФужЛашбЁдёФуЫљЙРМЦЕФЭЈеЭТЪМАОрРыЭЫанЕФФъСфЃЌЕУЕНГЫЪ§КѓОЭПЩвдЫуГіЮДРДЕФПЊжЇСЫЁЃР§ШчЃЌШчЙћФуОрРыЭЫан10ФъЃЌЙРМЦФъЭЈеЭТЪдк5%ЃЌФЧУДШчНёвЛБЪ1ЭђдЊЕФТУааЛЈЗбЕНЪБПЩФмашвЊ1ЁС1.6=1.6ЭђдЊСЫЁЃ

ИНБэ2ЃК1ЭђдЊЛљЪ§ЕФМђвзЭЈеЭМЦЫуБэ(ЕЅЮЛЃКЭђдЊ)

| дЄЦкЯждкЕНЭЫанЪБЕФЭЈЛѕХђеЭФъТЪ | ||||||||

|

ОрРыЭЫанЪБМф |

3% |

4% |

5% |

6% |

7% |

8% |

9% |

10% |

|

5Фъ |

1.2 |

1.2 |

1.3 |

1.3 |

1.4 |

1.5 |

1.5 |

1.6 |

|

8Фъ |

1.3 |

1.4 |

1.5 |

1.6 |

1.7 |

1.8 |

2 |

2.1 |

|

10Фъ |

1.4 |

1.5 |

1.6 |

1.8 |

2 |

2.2 |

2.4 |

2.6 |

|

12Фъ |

1.5 |

1.6 |

1.8 |

2 |

2.3 |

2.5 |

2.8 |

3.1 |

|

15Фъ |

1.6 |

1.8 |

2.1 |

2.4 |

2.8 |

3.2 |

3.6 |

4.2 |

|

18Фъ |

1.8 |

2 |

2.4 |

2.8 |

3.4 |

4 |

4.7 |

5.6 |

|

20Фъ |

2 |

2.2 |

2.7 |

3.2 |

3.9 |

4.7 |

5.6 |

6.7 |

|

25Фъ |

2.1 |

2.7 |

3.4 |

4.3 |

5.4 |

6.8 |

8.6 |

10.8 |

|

30Фъ |

2.4 |

3.2 |

4 |

5.7 |

7.6 |

10 |

13.3 |

17.4 |

дЄЦкЯждкЕНЭЫанЪБЕФЭЈЛѕХђеЭФъТЪ

ЬиБ№ЬсЪОЃКБОЮФжаЁАдчЁБЯШЩњКЭЁАГйЁБЯШЩњЕФР§згжївЊЮЊСЫЫЕУїдчЮЊбјРЯДЂаювцДІЖрЖрЃЌЙФРјШЫУЧМАдчзМБИЭЫанЛљН№ЃЌЦфжагааЉЯИНкашвЊЬиБ№ЫЕУївЛЯТЁЃ

1ЃЎ дкЁАдчЁБЯШЩњгыЁАГйЁБЯШЩњЕФАИР§БШНЯжаЃЌЮвУЧНЋУПЦкЭЖШыЕФ2000дЊПДзїЭЌЕШМлжЕЃЌМДЬоГ§СЫЪБМфМлжЕЕФПМТЧЁЃетбљИќЗНБуМЦЫуЁЃ

2ЃЎ БОР§жаМйЩшЕФФъЖШЪевцТЪ9%жЛЪЧИідЄЦкЦНОљжЕЃЌЪЕМЪЭЖзЪЛиБЈТЪЮДБиШчДЫОЋзМЁЃПЩФмФГФъЖШИпаЉФГФъЖШЕЭаЉЃЌЩѕжСПЩФмГіЯжЭЖзЪИКЪевцЕФЧщПіЁЃетЪБКђЃЌНсТлОЭЮДБиГЩСЂСЫЁЃ

3ЃЎ ЮЊздМКЭЫанзМБИзЈЯюЛљН№ЃЌгІзЗЧѓЮШЖЈе§ЪевцЕФЭЖзЪФПБъЃЌОЁСПНЕЕЭЭЖзЪЗчЯеЁЃПЩвдбЁдёЮШНЁРрЕФЭЖзЪЦЗжжЃЌЛђепЭЈЙ§ЁААВШЋЕцЁБЕФзщКЯЭЖзЪЗНЪНЃЌЖдГхЙ§гкМЄНјЕФЭЖзЪЪжЖЮЃЌДгЖјДяЕНетвЛаЇЙћЁЃ

ЁАдчЁБЯШЩњЕФР§згжаЮвУЧЛЙПЩвдЕУЕНвЛИіЦєЪОЃЌМДЪЙФуВЛдйЯђИіШЫбјРЯН№еЫЛЇЭЖШызЪН№ЃЌвВгІИУМсГжГЄЦкЭЖзЪРэФюЃЌжЛгаБЃГжвЛЖЈЪ§ЖюЕФЪевцТЪЃЌетИіеЫЛЇВХФмдкФуЭЫанЪБХЩЩЯгУГЁЁЃШчЙћМШЭЃжЙзЪН№зЂШыЃЌгжЗХЦњГЄЦкЭЖзЪЃЌФЧУДМДЪЙФуЦ№ВНдйдчвВЮоЗЈЪЕЯжЭЫанЮогЧЕФРэЯыЁЃ

ОгМвбјРЯРЯШЫШчКЮЗРЫЄЕЙЃПЮЏдБРзНмКєгѕЪдЕузЁ

ОгМвбјРЯРЯШЫШчКЮЗРЫЄЕЙЃПЮЏдБРзНмКєгѕЪдЕузЁ ЮЅЙцааЪЛЪмЩЫ вНБЃФмЗёБЈЯњЃП

ЮЅЙцааЪЛЪмЩЫ вНБЃФмЗёБЈЯњЃП 2019ФъеђНвНСЦБЃЯезюаТеўВпЃКНЩЗбБШР§ЁЂЛљЪ§

2019ФъеђНвНСЦБЃЯезюаТеўВпЃКНЩЗбБШР§ЁЂЛљЪ§ 2019ФъАВПЕЩњг§НђЬљаТеўВпЃКдѕУДЫуЁЂдѕУДСьЁЂ

2019ФъАВПЕЩњг§НђЬљаТеўВпЃКдѕУДЫуЁЂдѕУДСьЁЂ 2019ФъАзЩНЮхЯевЛН№НЛЖрЩйЧЎЃПзюЕЭБъзМЪЧЖрЩй

2019ФъАзЩНЮхЯевЛН№НЛЖрЩйЧЎЃПзюЕЭБъзМЪЧЖрЩй 2019ЯЬбєбјРЯН№ЕїећзюаТаХЯЂЃКУПШЫУПдТдіМг48

2019ЯЬбєбјРЯН№ЕїећзюаТаХЯЂЃКУПШЫУПдТдіМг48 2011бЇФъЩйФъЖљЭЏМАДѓбЇЩњвНСЦБЃЯеЩъБЈЙЄзїЕФ

2011бЇФъЩйФъЖљЭЏМАДѓбЇЩњвНСЦБЃЯеЩъБЈЙЄзїЕФ 2019ФъЫчЛЏЪЇвЕБЃЯеН№зюаТБъзМЃКСьШЁЬѕМўЁЂСї

2019ФъЫчЛЏЪЇвЕБЃЯеН№зюаТБъзМЃКСьШЁЬѕМўЁЂСї

ЩюлкЩчБЃВщбЏ ЩюлкЩч

ЩюлкЩчБЃВщбЏ ЩюлкЩч МУФЯЩчБЃВщбЏ МУФЯбј

МУФЯЩчБЃВщбЏ МУФЯбј ЛнжнЩчБЃВщбЏ ЛнжнЪа

ЛнжнЩчБЃВщбЏ ЛнжнЪа ЩЧЮВЩчБЃВщбЏ ЩЧЮВЪа

ЩЧЮВЩчБЃВщбЏ ЩЧЮВЪа![[АВЛе]аТЩчБЃПЈНёФъЦ№ШЋУцЗЂЗХ ПДВЁНЩЗбВЛгУХмРДХмШЅ](/uploads/allimg/130319/1_0319105I5RW.jpg) [АВЛе]аТЩчБЃПЈНёФъЦ№ШЋУцЗЂЗХ ПДВЁНЩЗбВЛгУ

[АВЛе]аТЩчБЃПЈНёФъЦ№ШЋУцЗЂЗХ ПДВЁНЩЗбВЛгУ аьСЂЗВЃКбјРЯН№БЃеЯВЛЙЋЦНИаДгКЮЖјРДЃП

аьСЂЗВЃКбјРЯН№БЃеЯВЛЙЋЦНИаДгКЮЖјРДЃП зюХЃБЦЕФОЭЪЧЃКНЋЩчБЃБфГЩСЫвЛУХЩњвт

зюХЃБЦЕФОЭЪЧЃКНЋЩчБЃБфГЩСЫвЛУХЩњвт ЕчзгЩчБЃПЈЩ§МЖСЫЃЁзюаТЪЙгУНЬГЬЁњ

ЕчзгЩчБЃПЈЩ§МЖСЫЃЁзюаТЪЙгУНЬГЬЁњ бЬЬЈЪаППзХОЏЮёЪвУёЗПЦЕБЛдв вЩгыЩчБЃНЩЗбОР

бЬЬЈЪаППзХОЏЮёЪвУёЗПЦЕБЛдв вЩгыЩчБЃНЩЗбОР жаЙњЩчПЦдКжЃБќЮФЃКЩчБЃжЦЖШИФИя вЊФУГіЁАвЛ

жаЙњЩчПЦдКжЃБќЮФЃКЩчБЃжЦЖШИФИя вЊФУГіЁАвЛ ЁЖЙужнЪажАЙЄЩњг§БЃЯеЪЕЪЉАьЗЈЁЗзюаТНтЖС

ЁЖЙужнЪажАЙЄЩњг§БЃЯеЪЕЪЉАьЗЈЁЗзюаТНтЖС ГЧеђжАЙЄбјРЯН№ЮЊЩЖгаНќЭђвкПееЫ

ГЧеђжАЙЄбјРЯН№ЮЊЩЖгаНќЭђвкПееЫ 2019ФъЃЌЩњг§БЃЯедѕУДБЈЯњЃПЩњг§НђЬљдѕУДМЦЫу

2019ФъЃЌЩњг§БЃЯедѕУДБЈЯњЃПЩњг§НђЬљдѕУДМЦЫу ФкУЩЙХзджЮЧјШЫСІзЪдДЩчЛсБЃеЯЙЄзїЛсвщейПЊ

ФкУЩЙХзджЮЧјШЫСІзЪдДЩчЛсБЃеЯЙЄзїЛсвщейПЊ 2015бјРЯН№ЫЋЙьжЦЗЯГ§ЖдЙЋЮёдБМвЭЅЕФгАЯь

2015бјРЯН№ЫЋЙьжЦЗЯГ§ЖдЙЋЮёдБМвЭЅЕФгАЯь 2019ФъУрбєЪаЪЇвЕБЃЯезюаТЙцЖЈЃКНЩЗбБШР§ЁЂЛљ

2019ФъУрбєЪаЪЇвЕБЃЯезюаТЙцЖЈЃКНЩЗбБШР§ЁЂЛљ