ОМУбЇМвВтЫу2010ФъЮвЙњбјРЯН№ШБПк16.48Эђвк

жиЫмЙњМвзЪВњИКеЎФмСІ

жаЙњЕФОМУЩчЛсЗЂеЙашвЊаТЕФГЄдЖЙцЛЎЁЃНшжњгкЙњМвзЪВњИКеЎБэЕФЁАЭћдЖОЕЁБЁАЯдЮЂОЕЁБЙІФмЃЌгажњгкНЈСЂЦ№аТЕФОМУЩчЛсКъЙлЙмРэПђМмжиЫмЙњМвзЪВњИКеЎФмСІ

ФПЧАШЋЧђадЕФЙњМвзЪВњИКеЎЕФПЩГжајадМАЯрЙиЗчЯеДйЪЙИїЙњПЊЪМЗДЫМЁЃжаЙњЪЧвЛИізЊЙьжаЕФаТаЫЪаГЁЙњМвЁЃвЛШчЦфЫћЭЌРрЙњМвеўИЎЃЌгШЦфЪЧЕиЗНеўИЎШдШЛЛЙЪЧОМУНЈЩшаЭеўИЎЃЌеўИЎВПУХШдеМОнСЫЙњМвзЪВњИКеЎБэЕФживЊЮЛжУЁЃгЩЪЧЃЌЗДЪЁздЩэЃЌЩюШыЬжТлЮвЙњеўИЎеЎЮёЮЪЬтЯдЕУгШЮЊЦШЧаЁЃ

ЪзЯШЪЧЮвЙњеўИЎздЩэеЎЮёЙцФЃМАНсЙЙЬиеїЃЌЦРЙРЦфЗчЯеЃЌЬжТлЖдВпЁЃбаОПНсЙћЯдЪОЃЌжабыеўИЎЕФжБНгЯдадеЎЮёЙцФЃМАЦфНсЙЙадЗчЯеБШНЯаЁЃЌЦфЗчЯежївЊЬхЯждкЛђгавўадеЎЮёВПЗжЁЃдкетаЉеЎЮёжаЃЌЕиЗНеЎЮёЮЪЬтЁЂбјРЯН№ШБПквдМАзМЙњеЎВПЗжЪЧгАЯьПЩГжајадЕФживЊвђЫиЁЃ

ЦфДЮЃЌНіНіЙизЂеўИЎЕЅИіВПУХЪЧВЛЙЛЕФЃЌЛЙашвЊПМВьеўИЎВПУХеЎЮёКЭОгУёВПУХЁЂН№ШкЛњЙЙЁЂЦѓвЕВПУХжЎМфИДдгЕФОМУЙиЯЕЁЃЮвУЧЭЈЙ§ЙЙНЈЙњМвзЪВњИКеЎБэЕФЗНЗЈЃЌВтЫуГіИїВПУХЕФзЪВњИКеЎЧщПіЃЌдкДЫЛљДЁЩЯРхЧхИїВПУХжЎМфЕФОМУЙиЯЕЃЌЪсРэеЎЮёЮЪЬтгыКъЙлОМУЕФЙиЯЕЁЃЕБЧАЮвЙњЫфДІгкИпЫйдіГЄЪБЦкЃЌЕЋОМУН№ШкЗчЯевВдкВЛЖЯРлЛ§ЃЌРхЧхЮвЙњеўИЎЁЂОгУёЁЂЦѓвЕКЭН№ШкВПУХЕФзЪВњИКеЎЙцФЃгыНсЙЙЃЌЖдЗРЗЖН№ШкЗчЯеЁЂНЈСЂНЁШЋКъЙлЩѓЩїЕФЙмРэПђМмЦ№зХОіЖЈадзїгУЁЃ

вЛЁЂЮвЙњжабыеўИЎеЎЮёЕФПЩГжајадЗжЮіЃКЕЅвЛВПУХПМВь

БэвЛ

ДгжБНгИКеЎНЧЖШРДПДЃЌжаЙњеўИЎеЎЮёЙцФЃВЛДѓЃЌећЬхЫЎЦНЫЦКѕдЖдкОЏНфЯпвдЯТЁЃ2011ФъФЉЃЌжабыеўИЎЙњеЎгрЖюеМGDPБШжиЮЊ16.47%ЃЌЭтеЎгрЖюеМЭтЛуДЂБИБШжиЮЊ21.8%ЁЃЕЋШчЙћдйНЋзЊЙьЙ§ГЬжаПЩФмДцдкЕФвўадЕФЁЂЛђгаЕФеЎЮё(ЕиЗНИКеЎЁЂИЃРћЧЗеЫЁЂЮДЪЕЯжЕФеўИЎЗўЮёЁЂНЬг§вдМАвНСЦЕШ)ПМТЧНјРДЕФЛАЃЌЮвЙњеўИЎЕФеЎЮёЙцФЃврВЛПЩаЁъяЁЃетаЉвўадЁЂЛђгаЕФеЎЮёВњЩњЕФживЊдвђЪЧЃЌЫцзХОМУЬхжЦЕФзЊЙьЃЌеўИЎЖдЦѓвЕЕФжЇГжЗНЪНДгЙ§ШЅЕФжБНгжЇГжзЊЮЊЕЃБЃЛђвўадГаХЕЃЌетаЉЕЃБЃЛђГаХЕВЂЮДБЛФЩШыеўИЎдЄЫуСажЇЃЌЕЋЫќУЧШДЪЧвЛжжвўадЕФдЄЫуЭтПЊжЇЛђд№ШЮЁЃДгжаГЄЦкРДПДЃЌЫцзХОМУЬхжЦИФИяНјГЬЕФВЛЖЯЭЦНјКЭЩюШыЃЌвЛаЉдБОвўБЮЕФОМУУЌЖмПЩФмж№НЅБЉТЖЃЌеўИЎвўадЁЂЛђгаЕФИКеЎЫцжЎИЁГіЫЎУцЃЌвђЖјаЮГЩЖдВЦеўЕФЖюЭтСажЇвЊЧѓЃЌзюжебнЛЏЮЊеўИЎИКеЎЁЃ

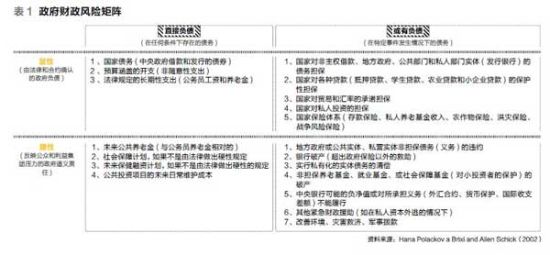

ЮЊДЫЃЌЮвУЧвРееЪРНчвјаа(ЮЂВЉ)зЈМвHana PolackovЕФВЦеўЗчЯеОиеѓЃЌЙЙНЈЮвЙњеўИЎЕФВЦеўЗчЯеПђМм(МћБэ1)ЃЌЗжРрПМВьЮвЙњжабыеўИЎЕФжБНгЯдадЁЂжБНгвўадЁЂЛђгаЯдадвдМАЛђгавўадЫФРреЎЮёЁЃ

(вЛ)жабыеўИЎжБНгЯдадеЎЮё

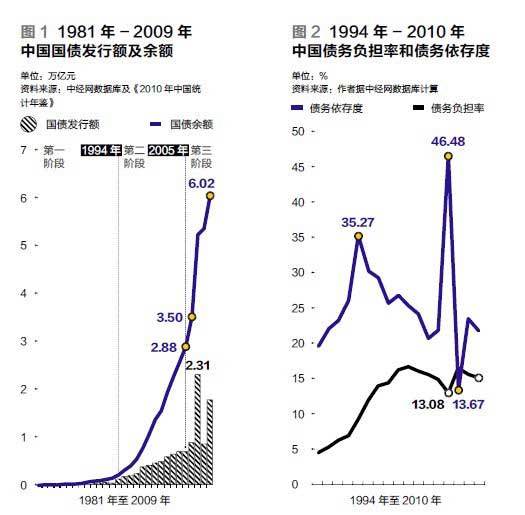

ЮвЙњзд1981ФъЛжИДЙњеЎЗЂаавдРДЃЌеўИЎеЎЮёПЊЪМГЩЮЊеўИЎГяМЏзЪН№ЕФживЊЪжЖЮЃЌЦфЗЂеЙДѓжТОРњСЫШ§ИіНзЖЮЃКЕквЛНзЖЮЮЊ1981Фъ-1993ФъЕФЦНЮШдіГЄНзЖЮЃЌетвЛНзЖЮЕФЙцФЃВЂВЛДѓЃЌЦкМфЕФФъОљЗЂааЖюНіЮЊ165.5вкдЊЃЌНижС1993ФъЕФеЎЮёгрЖюНіЮЊ1542.3вкдЊЁЃЕкЖўНзЖЮЮЊ1994Фъ-2005ФъЕФПьЫйдіГЄНзЖЮЃЌЫцзХ1994ФъЁЖжаЛЊШЫУёЙВКЭЙњдЄЫуЗЈЁЗКЭ1995ФъЁЖжаЙњШЫУёЙВКЭЙњжаЙњШЫУёвјааЗЈЁЗЪЕЪЉвдРДЃЌеЎЮёЪеШыВЛдйСаШыдЄЫуЪеШыЃЌНћжЙВЦеўЯђвјааЭИжЇЃЌЪЙЕУВЦеўжЛФмЭЈЙ§ЗЂааЙњеЎРДУжВЙЃЌжБНгДйЪЙЮвЙњЙњеЎЙцФЃВЛЖЯРЉДѓЁЃЙњеЎЗЂаазмЖюДг1994ФъЕФ1175вкдЊдіМгЕН2005ФъЕФ6922.87вкдЊЃЌЦНОљУПФъдіЫйЮЊ19%;еЎЮёгрЖюДг1994ФъЕФ2286.4вкдЊдіМгЕН2005ФъЕФ2.88ЭђвкдЊЁЃЕкШ§НзЖЮЮЊ2006ФъжСНёЕФМБЫйРЉДѓНзЖЮЃЌ2006ФъЮвЙњШЁЯћСЫЮЌЯЕ25ФъжЎОУЕФж№ФъЩѓХњЗЂааЖюЕФЙмРэЗНЪНЃЌПЊЪМЪЕааЙњеЎгрЖюЙмРэЃЌЙњеЎгрЖюдкЖЬЖЬ5ФъФкдіМгСЫНќвЛБЖЃЌДг2005ФъЕФ2.88ЭђвкдЊдіМгЕН2009ФъЕФ6.02ЭђвкдЊ(МћЭМ1)ЃЌЙњеЎЙцФЃПЊЪМГЪЯжМБЫйРЉДѓЧїЪЦ;гыДЫЭЌЪБЃЌЗЂааЖювВМБЫйРЉДѓЃЌЦфжаЮЊгІЖд2007ФъЙњМЪН№ШкЮЃЛњГхЛїЃЌЕБФъ2.31ЭђвкдЊЕФеЎЮёЗЂааЖюДДЯТРњЪЗзюИпМЭТМЁЃ

ЭМ2

ЙњеЎЙцФЃЕФВЛЖЯРЉДѓЪЧЮвЙњОМУЗЂеЙЕФБиШЛвЊЧѓЃЌЪЧН№ШкжЇГжОМУЗЂеЙЕФгааЇЭООЖЁЃЕЋЪЧЃЌЭЈЙ§ОйеЎЕФЗНЪНРДТњзуЪЕЬхОМУЗЂеЙЕФН№ШкашЧѓЃЌГЅЛЙЮЪЬтЪМжеЪЧзюДѓЗчЯеПижЦЕуЁЃвЛЕЉГЅЛЙГіЯжЮЪЬтЃЌдкЪБМфжсЩЯбгеЙЕФеЎЮёСДЬѕОЭЛсЖЯСбЃЌНЋеЎЮёЭЦЯђЮДРДОЭНЋВЛдйОпгаДњМЪГжајадЁЃ

вЛАуЖјбдЃЌеЎЮёЕФВЛПЩГжајжївЊдДздзЪВњИКеЎНсЙЙЁЂЦкЯоНсЙЙКЭЛѕБвНсЙЙШ§ЗНУцЕФДэХфЁЃетШ§ИівђЫиВЛНіЛсЕМжТеЎЮёСДЬѕЖЯСбЃЌЩѕжСгаПЩФмЛсв§ЗЂЮЃЛњЁЃжЕЕУЫЕУїЕФЪЧЃЌгЩгкЛѕБвНсЙЙЮЪЬтжївЊЬхЯждкЭтеЎжаЃЌЖјзд1994ФъвдРДЮвЙњеўИЎЕФЭтеЎБШР§вЛжБЦЋЕЭЃЌВЂЧвЭтеЎЕФНшеЎжїЬхДгеўИЎБфЮЊЦѓвЕКЭН№ШкЛњЙЙЃЌеўИЎЭтеЎЙцФЃдіГЄгаЯоЁЃ2011ФъЕзЃЌжаЙњЭтеЎгрЖюеМЭтЛуДЂБИЕФБШжиЮЊ21.8%ЁЃетБЃжЄСЫжаЙњгазуЙЛФмСІгІЖдРрЫЦбЧжоН№ШкЮЃЛњЕФзЪБОЭтСїГхЛїЁЃЫљвддкЦРЙРЮвЙњеўИЎеЎЮёЕФПЩГжајадЪБНЋВЛдйЗжЮіЛѕБвНсЙЙЮЪЬтЃЌНіДгзЪВњИКеЎНсЙЙКЭЦкЯоНсЙЙСНИіНЧЖШРДПМВьЁЃ

1.зЪВњИКеЎНсЙЙ

вЛАуЖјбдЃЌгаШ§ИіживЊжИБъПЩвдгУРДКтСПзЪВњИКеЎНсЙЙЁЃЕквЛИіжИБъЪЧЙњеЎИКЕЃТЪЃЌДгЮвЙњЕФЧщПіРДПДЃЌетвЛжИБъдк1994Фъ-2010ФъМфЕФЦНОљЫЎЦНЮЊ12.52%(МћЭМ2)ЃЌдЖдЖЕЭгкХЗжоЛѕБвСЊУЫЁЖТэЫЙЬиРяКеЬиЬѕдМЁЗЙцЖЈЕФ60%ЕФОЏНфЯпЁЃЕЋЪЧХЗжоЕФЧщПіВЛФмМђЕЅЕижБНгЬзгУдкЮвЙњЃЌвђЮЊХЗжоЙњМвGDPжаВЦеўЪеШыеМСЫКмДѓБШР§ЃЌЫљвдЦфОЏНфЯпНЯИп;ЗДЙлЮвЙњЃЌВЦеўЪеШыдкGDPжаЕФБШР§вЊЕЭгкЮїЗНЗЂДяЙњМвЃЌЫАИФвдРДЕФВЦеўЪеШыЫфГЪЯжПьЫйдіГЄЃЌЕЋетвЛБШР§вВЮДГЌЙ§20%ЃЌвђДЫгаБивЊжБНгКЭВЦеўЪеШыБШНЯЁЃ

ЕкЖўИіжИБъЪЧЙњеЎвРДцЖШЃЌЮвЙњ1994Фъ-2010ФъМфЕФЙњеЎвРДцЖШЦНОљЮЊ25.72%(МћЭМ2)ЃЌетвтЮЖзХУПФъЕФеЎЮёдМеМВЦеўжЇГіЫФЗжжЎвЛЃЌгыЦфЫћЙњМвБШНЯЃЌЮвЙњЙњеЎвРДцЖШЯрЖдНЯИпЁЃ

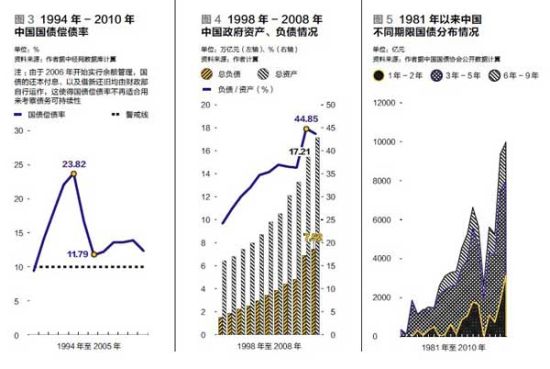

ЕкШ§ИіжИБъЪЧЙњеЎГЅеЎТЪЃЌИУжИБъДг1995Фъ-2010ФъМфОљГЌЙ§СЫ10%ЕФЙњМЪЙЋШЯАВШЋЯп(МћЭМ3)ЃЌетБэУїжабыеўИЎГЅеЎФмСІНЯШѕЁЃ

ЭМ3

ЮЊНјвЛВННвЪОеўИЎВПУХЕФИКеЎКЭГжгазЪВњжЎМфЕФБШР§ЙиЯЕЃЌЮвУЧвРОн1998ФъЕФЙњМвзЪВњИКеЎБэЪ§ОнКЭРњФъЭГМЦФъМјжаЕФзЪН№СїСПБэЪ§ОнЕУЕН1998Фъ-2008ФъЕФИКеЎКЭзЪВњЪ§Он(МћЭМ4)ЁЃДгЪ§ОнРДПДЃЌеўИЎЕФзЪВњЙцФЃДг1998ФъЕФ6.5ЭђвкдЊдіМгЕН2008ФъЕФ17.21ЭђвкдЊЃЌдіГЄСЫдМ2.6БЖ;ИКеЎЙцФЃДг1998ФъЕФ1.58ЭђвкдЊдіМгЕН2008ФъЕФ7.52ЭђвкдЊЃЌдіГЄСЫдМ4.7БЖ;ИКеЎгызЪВњБШДг1998ФъЕФ24.38%діМгЕН2008ФъЕФ43.27%ЁЃИКеЎЙцФЃМЄдіЪЧВЛПЩКіЪгЕФЪТЪЕЃЌЭЌЪБЗчЯеШдДІгкПЩПиЗЖЮЇФкЁЃ

2.ЦкЯоНсЙЙ

вЛАуЖјбдЃЌЖЬЦкеЎЮёЪЪКЯгУРДУжВЙВЦеўГрзжЃЌГЄЦкеЎЮёдђЪЪКЯгУРДНјааГЄжмЦкЕФЛљДЁЩшЪЉНЈЩшЁЃШчЙћеЎЮёЦкЯоНсЙЙЩшжУВЛКЯРэЕФЛАЃЌМЋШнвздьГЩСїЖЏадВЛзуЁЃКЯРэЕФеЎЮёЦкЯоНсЙЙгІЭЈЙ§ЪЕЯжжаГЄЦкКЯРэДюХфЃЌЪЙеЎЮёЛЙБОИЖЯЂЗжЩЂЛЏЃЌБмУтГЅЛЙИпЗхЃЌМгЧПеЎЮёСїЖЏадЁЃ

змЬхРДПДЃЌзд1981ФъЛжИДЙњеЎЗЂаавдРДЃЌЮвЙњЙњеЎЕФЦкЯоНсЙЙж№ВНгХЛЏЃЌЕЋШдГЪЯжГіЁАжаМфЖрЃЌСНБпЩйЁБЕФОжУцЁЃдк1981Фъ-1993ФъЃЌНіЗЂааЙ§2Фъ-10ФъЕФжаЦкЙњеЎЃЌЖј10ФъвдЩЯЕФГЄЦкЙњеЎКЭ1ФъвдЯТЕФЖЬЦкЙњеЎДгЮДЗЂааЁЃжБЕН1994ФъЃЌВХЪзДЮЗЂааЦкЯоЮЊ6ИідТКЭ1ФъЕФЖЬЦкЙњеЎЁЃЫфШЛ2009ФъЪзДЮГЩЙІЗЂаа50ФъЦкЕФГЌГЄЦкЙњеЎЃЌЕЋГЄЦкЙњеЎЕФБШР§ШдОЩНЯЕЭЁЃ

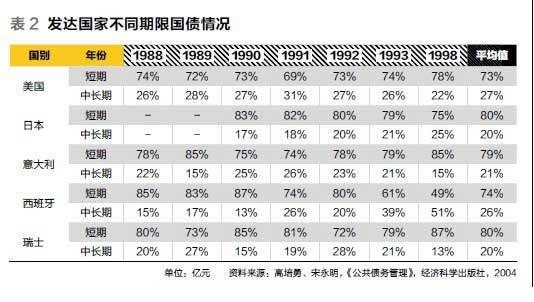

ФПЧАЃЌжаЦкеЎЮёдкЮвЙњЙњеЎЗЂааБШР§жаеМОнзюДѓБШжиЃЌЗЂааЦЕТЪгыЗЂааЙцФЃЖМдЖдЖДѓгкЦфЫћЦкЯоЕФЙњеЎЃЌЧвдіГЄЗљЖШПЩЙлЁЃжаЦкеЎЮёгжвд3Фъ-5ФъЦкЕФМћЖр(МћЭМ5)ЁЃжаЦкЙњеЎЗЂааЦкМфЕФЙ§гкМЏжаЃЌЕМжТЙњеЎГЅЛЙЦкЙ§гкМЏжаЃЌУПИє3Фъ-5ФъМДНјШывЛИіГЅеЎИпЗхЃЌдіДѓВЦеўбЙСІЃЌВЛРћгкЗЂЛгЙњеЎЕФЕїНкзїгУ;ЖјЧвЕЅвЛЕФЙњеЎЦЗжжЪЙЕУЪмЕНЙ§ЖрзЪН№зЗж№ЃЌЭЦИпРћТЪЃЌдіМгЙњеЎЕФРћЯЂГЩБОЃЌМгДѓСЫЙњеЎЗЂааГЩБОЁЃЗДЙлУРЙњЁЂШеБОКЭвтДѓРћЕШЗЂДяЪаГЁОМУЙњМвЃЌЗЂааЕФЖЬЦкЙњеЎЦНОљЖМдк70%вдЩЯЃЌжаГЄЦкЙњеЎНіеМЯрЖдНЯЩйЕФЗнЖю(МћБэ2)ЃЌЖјЧвЗЂааЙцФЃКЭЦЕТЪЖМБШНЯЮШЖЈЃЌЮДГіЯжДѓЕФВЈЖЏЁЃ

ЙњеЎЦЗжжВЛЗсИЛЃЌЮоЗЈТњзуЭЖзЪепЕФВЛЭЌашЧѓЃЌНЋгАЯьЙњеЎЕФЗЂааКЭСїЭЈЁЃИќЮЊживЊЕФвтвхдкгкЃЌЖЬЦкЙњеЎЕФбЯжиШБЗІЪЙбыааЮоЗЈЭЈЙ§ЪЕЪЉЙЋПЊЪаГЁВйзїРДЭЦааЛѕБвеўВпЁЃДгСэвЛИіНЧЖШРДНВЃЌгЩгкЖЬЦкКЭГЄЦкЙњеЎЕФЯрЖдШБЗІЃЌдьГЩЙњеЎЪаГЁШБЗІвЛИіЭъећЕФЙњеЎЪевцТЪЧњЯпЃЌДгЖјЪаГЁЛЏЕФРћТЪШБЗІгааЇЕФЖЈМлЛљзМЃЌВЛРћгкН№ШкЬхЯЕЪаГЁЛЏИФИяЕФЭЦНјЁЃ

злЪіжЎЃЌЮвЙњжабыеўИЎЕФжБНгЯдадеЎЮёЙцФЃЗчЯезмЬхПЩПизДЬЌЃЌЗчЯежївЊЬхЯжЮЊЦкЯоНсЙЙВЛЬЋКЯРэЁЃ

(Жў)жабыеўИЎжБНгвўадеЎЮёЁЊЁЊвдбјРЯН№ШБПкЮЊР§

ЮвЙњДг1997ФъПЊЪМЪЕааЩчЛсЭГГяКЭИіШЫеЫЛЇЯрНсКЯ(МДЁАЭГеЫНсКЯЁБ)ЕФВПЗжЛ§РлжЦЕФбјРЯБЃЯежЦЖШЁЃЕЋгЩгкбјРЯН№жЇИЖЙцФЃдЖдЖДѓгкЛ§РлЙцФЃЃЌИіШЫеЫЛЇЩаЮДзіЪЕЃЌбјРЯБЃЯеЛљН№ШБПкШевцдіДѓЃЌаЮГЩеўИЎЖдбјРЯБЃЯеЕФвўадеЎЮёЁЃ

ЙњМвЭГМЦОжЗЂВМЕФЁЖжаЛЊШЫУёЙВКЭЙњ2011ФъЙњУёОМУКЭЩчЛсЗЂеЙЭГМЦЙЋБЈЁЗЯдЪОЃЌ2011ФъФЉШЋЙњ(ВЛАќРЈИлАФЬЈЕиЧј)60ЫъМАвдЩЯРЯФъШЫПквбДя1.8499вкШЫЃЌеМзмШЫПкЕФБШжиДя13.7%ЃЌгы2000ФъЕкЮхДЮШЋЙњШЫПкЦеВщЯрБШЃЌЩЯЩ§СЫ3.37ИіАйЗжЕуЁЃШЫПкРЯСфЛЏНЋДјРДвЛЯЕСаШЫПкКЭЩчЛсОМУЮЪЬтЃЌЖдЩчЛсбјРЯБЃЯежЦЖШдЫаааЮГЩОоДѓЕФЬєеНКЭбЙСІЁЃ

ЕквЛЃЌРЯФъИЇбјБШ(МДУПАйУћРЭЖЏФъСфШЫПкИКЕЃЕФ65ЫъвдЩЯРЯФъШЫПкЪ§СП)ДѓЗљЬсИпЁЃСљДЮШЫПкЦеВщЪ§ОнЯдЪОЃЌЮвЙњРЯФъИЇбјБШГЪЯжЯШЛКТ§ЯТНЕКѓж№ВНЩЯЩ§ЕФЧїЪЦЃЌ2011ФъФЉвбЩЯЩ§жС12.23%ЁЃгаЙиВПУХВтЫуЃЌ2015ФъжаЙњРЭЖЏШЫПкНЋПЊЪМЯТНЕЃЌ2035Фъ65ЫъвдЩЯШЫПкдМга2.9вкШЫЃЌРЭЖЏШЫПкдМга8.1вкШЫЃЌМѕШЅНгЪмИпЕШНЬг§ЁЂЪЇвЕКЭЕЭЪеШыРЭЖЏШЫПкЃЌНЋГіЯжВЛзу2ИіФЩЫАШЫЙЉбј1ИібјРЯН№СьШЁепЕФОжУцЁЃ

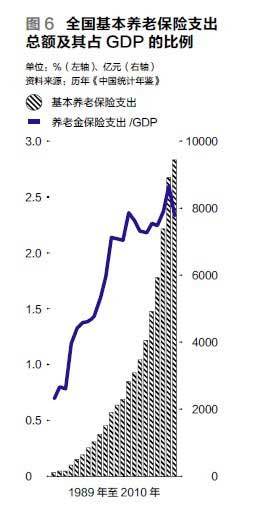

ЕкЖўЃЌбјРЯБЃЯежЇГіДѓЗљдіМгЁЃгЩгкШЫПкРЯСфЛЏЕФгАЯьЃЌЭЫанШЫдБЪ§СПдНРДдНЖрЃЌЭЫанШЫдБСьШЁЭЫанН№ЕФЪБМфдНРДдНГЄЃЌЕМжТЙњМвЕФбјРЯБЃЯежЇГідНРДдНХгДѓЁЃ1989Фъ-2010ФъЃЌШЋЙњЛљБОбјРЯБЃЯежЇГізмЖюж№ФъХЪЩ§(МћЭМ6)ЃЌ1989ФъзмжЇГіЮЊ118.8вкдЊЃЌ1996ФъЭЛЦЦ1000вкдЊЃЌ2000ФъЭЛЦЦ2000вкдЊЃЌ2003ФъЭЛЦЦ3000вкдЊЃЌ2010ФъвбДяЕН9429вкдЊЁЃЛљБОбјРЯБЃЯежЇГізмЖюЕФдіЫйВЛЖЯМгПьЃЌЦфеМЕБФъGDPЕФБШР§вВж№ФъЕндіЃЌ1989ФъНіЮЊ0.7%ЃЌ1990ФъЭЛЦЦ1%ЃЌ1999ФъЭЛЦЦ2%ЃЌ2010ФъвбДя2.35%ЁЃ

ВЮМгГЧеђЛљБОбјРЯБЃЯеЕФОгУёвРЗЈСьШЁбјРЯН№ЕФШЈвцЪЧЙњМвВЦеўЕФБиашжЇГіЃЌБОжЪЩЯЪЧЙњМвЕФвЛЯюИКеЎЁЃгЩгкетжжИКеЎВЛЯёЙњеЎФЧбљгаУїШЗЕФЪ§ЖюЃЌЯАЙпЩЯГЦЦфЮЊвўадИКеЎЁЃгЩгкЮвЙњДг1997ФъПЊЪМДгЯжЪеЯжИЖЕФбјРЯБЃЯежЦЖШЯђЩчЛсЭГГяКЭИіШЫеЫЛЇЯрНсКЯ(МДЁАЭГеЫНсКЯЁБ)ЕФВПЗжЛ§РлжЦЕФбјРЯБЃЯежЦЖШзЊБфЃЌЙњМвашвЊжЇИЖИјвЛВПЗжЪЕМЪЩЯЪЧПееЫЕФИіШЫеЫЛЇжЇИЖбјРЯН№ЃЌаЮГЩСЫзЊЙьГЩБОЁЃДЫЧАЕФаэЖрЯрЙибаОПЖдгквўадИКеЎЁЂзЊЙьГЩБОЕФЖЈвхВЛЭЌЃЌгУЗЈЮоЭГвЛБъзМЃЌМјгкетжжЧщПіЃЌБОЮФНЋЙњМвбјРЯБЃЯеИКеЎЖЈвхЮЊбјРЯН№ШЈвцОЛд№ШЮ(Net Pension Benefit ObligationЛђNPBO)ЃЌбаОПЯжаабјРЯБЃЯежЦЖШЯТЃЌЮДРДЙњМвбјРЯБЃЯеИКеЎЕФБфЛЏЧщПіЁЃ

ШчЭЌЦфЫћзЪВњИКеЎБэЩЯИКеЎЯювЛбљЃЌбјРЯН№ШЈвцОЛд№ШЮдкФГвЛЪБЕуЩЯЕФЙцФЃЪЧвЛИіДцСПИХФюЃЌЦфЪ§жЕЕШгкОгУёЮДРДСьШЁЕФбјРЯН№ОЋЫуЯжжЕгыЮДРДНЩФЩЕФбјРЯН№ОЋЫуЯжжЕжЎВюЃЌзЂвтетРявбОПМТЧСЫЮДРДНЩФЩбјРЯН№ЕФЯжН№СїШыЃЌвђДЫГЦЮЊОЛд№ШЮЁЃОгУёЕФбјРЯН№гЩЩчБЃЛљН№жаЕФбјРЯБЃЯеЛљН№РДжЇИЖЃЌЕБбјРЯБЃЯеЛљН№дкФГвЛЪБЕуЩЯЕФРлЛ§Жю(Fund BalanceЛђFB)аЁгкбјРЯН№ШЈвцОЛд№ШЮЪБЃЌОЭЛсГіЯжШБПк(Fund GapЛђFG)ЃЌИјЙњМвВЦеўДјРДЖюЭтИКЕЃЃЌгУЙЋЪНБэЪОЮЊЃК

бјРЯН№ШБПк = бјРЯБЃЯеЛљН№РлЛ§Жю-бјРЯН№ШЈвцОЛд№ШЮ

ЛђFG=FB-NPBO

етРяЃЌбјРЯБЃЯеЛљН№РлЛ§ЖюЮЊбјРЯБЃЯеЛљН№ДгЦ№ЪМВтЫуЪБЕу(БОЮФШЁ2009Фъ)Ц№ЃЌвдЦфЭЖзЪЪевцТЪРлЛ§ЕНЮДРДВтЫуЪБЕуЕФгрЖюЁЃзЂвтетРяЕФРлЛ§ЪЧжИвдЭЖзЪЪевцТЪРлЛ§ЃЌВЂВЛПМТЧЮДРДНЩФЩбјРЯН№ИјЛљН№ДјРДЕФдіМгЖюЃЌвђЮЊЮДРДНЩФЩбјРЯН№ЕФОЋЫуЯжжЕвбдкбјРЯН№ШЈвцОЛд№ШЮжаПлМѕЁЃ

ЮвУЧЕФМЦЫуНЋдквдЯТМйЩшЬѕМўЯТНјааЃК

1.ОЋЫуМйЩшЁЃЙ§ШЅМИЪЎФъРДгЩгкЩњЛюЬѕМўЕФИФЩЦЃЌШЫЕФЦНОљЪйУќдкж№НЅЬсИпЃЌЕЋПМТЧЕНЫцзХж№НЅНгНќШЫРрЯШЬьОіЖЈЕФМЋЯоЪйУќЃЌЮДРДМИЪЎФъФкЫРЭіТЪгІИУВЛЛсгаЬЋДѓБфЛЏЃЌЙЪБОЮФбЁгУ2000Фъ-2003ФъЪйЯевЕЩњУќБэВЂМйЩшЦфдкЮДРДЪ§ЪЎФъФкВЛЛсЗЂЩњБфЛЏЁЃЬљЯжТЪЪЧбјРЯБЃЯеЛљН№ЕФвЊЧѓЛиБЈТЪЃЌгЩгкЩчБЃЛљН№ДѓВПЗжЭЖзЪгкЙњеЎЃЌвђДЫВЩгУ10ФъЦкЙњеЎЪевцТЪзїЮЊЬљЯжгУРћТЪЁЃСэЭтЃЌЫфШЛбјРЯН№ЕФНЩФЩКЭСьШЁЖМЪЧдТЖШжДааЃЌЕЋгЩгкЖўепМЦЫуНсЙћВюБ№КмаЁЃЌГігкМђБуПМТЧЃЌвдФъЖШРДНјааМЦЫуЁЃ

2.ШЫПкМйЩшЁЃЕквЛЃЌБОЮФЕФВтЫуашвЊЯИЛЏЕНФъСфКЭадБ№ЕФШЫПкЪ§ОнЃЌгЩгкМЦЫуЪЧЛљгкВЮМгГЧеђОгУёбјРЯБЃЯеЕФОгУёЃЌЖјЫљФмЕУЕНЕФАДОпЬхЕНУПвЛЫъЕФФъСфНсЙЙЪ§ОнЪЧРДздгкШЋЙњШЫПкЕФГщбљЕїВщЃЌвђДЫМйЩшЖўепЕФФъСфКЭадБ№НсЙЙЯрЭЌЁЃЕкЖўЃЌМйЩшЫљгаВЮМгГЧеђОгУёбјРЯБЃЯеЕФФаадКЭХЎадЖМЪЧ20ЫъПЊЪМВЮМгЙЄзїЃЌФаадгк60ЫъЭЫанЃЌХЎадгк55ЫъЭЫанЃЌЧвзуЖюНЩФЩВЂСьШЁбјРЯБЃЯеН№ЁЃ

3.жЦЖШМйЩшЁЃИљОнЙњЗЂ[2005]38КХЃЌЩшУПФъНЩФЩгкЩчЛсЭГГяеЫЛЇЕФН№ЖюЮЊЧАвЛФъГЧеђдкИкжАЙЄЦНОљЙЄзЪЕФ20%ЃЌДгЭГГяеЫЛЇСьШЁЕФбјРЯН№еМЙЄзЪБШР§(бјРЯН№ЬцДњТЪ)ЮЊ20%ЁЃ2005ФъвдКѓНЩФЩШыИіШЫеЫЛЇВПЗжЕФбјРЯН№ЮДРДЕФЪевцШЈгЩИіШЫеЫЛЇГаЕЃЃЌВЛЙЙГЩЙњМвВЦеўИКЕЃЃЌВЛгшПМТЧЁЃ2005ФъвдЧАВЮМгЙЄзїЕФОгУёЪгЭЌНЩФЩИіШЫеЫЛЇбјРЯН№ЃЌЭЫанКѓДгИіШЫеЫЛЇСьШЁЧАвЛФъГЧеђдкИкжАЙЄЦНОљЙЄзЪЕФ8%ЁЃМйЩшЧАЪЎФъЕФФъЙЄзЪдіГЄТЪЮЊ8%ЃЌжЎКѓЕФФъЙЄзЪдіГЄТЪЮЊ4%ЃЌбјРЯН№ЕФЕїећЗљЖШЮЊдкИкжАЙЄЕФЦНОљЙЄзЪФъдіГЄТЪГЫвдвЛЖЈЕФБШТЪЃЌМйЩшЮЊ0.7ЁЃ

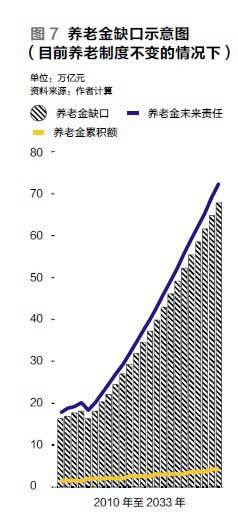

ИљОнЮвУЧЕФМйЩшЬѕМўКЭВтЫуФЃаЭЃЌПЩЙРМЦГі2010ФъжС2033ФъУПФъЕФбјРЯН№ШБПкШчЭМ7ЫљЪОЁЃ

ИљОнЮвУЧЕФВтЫуЃЌдк2010ФъЃЌЮвЙњбјРЯН№ЕФШБПкНЋДяЕН16.48ЭђвкдЊЃЌдкФПЧАбјРЯжЦЖШВЛБфЕФЧщПіЯТЃЌЭљКѓЕФФъЗнШБПкж№ФъЗХДѓЃЌМйЩшGDPФъдіГЄТЪЮЊ6%ЃЌЕН2033ФъЪБбјРЯН№ШБПкНЋДяЕН68.2ЭђвкдЊЃЌеМЕБФъGDPЕФ38.7%ЁЃЕБШЛЃЌгЩгкВтЫуЦкЯоГЄЃЌЩЯЪіФЃаЭжаЕФРћТЪЁЂЫРЭіТЪЁЂЙЄзЪдіГЄТЪЕШЙиМќВЮЪ§вВЛсЗЂЩњБфЛЏЃЌгАЯьВтЫуНсЙћЕФОјЖдЪ§жЕЁЃЕЋИљОнЧщОАЗжЮіЕФНсЙћЃЌШчЙћЯжаабјРЯжЦЖШВЛБфЃЌбјРЯН№ШБПкЗХДѓЖдВЦеўдьГЩОоДѓИКЕЃетвЛзмЬхЧїЪЦЪЧШЗЖЈЕФЁЃ

(Ш§)жабыеўИЎЛђгаЯдадеЎЮёЁЊЁЊвдеўВпадН№ШкеЎКЭжабыВПЮЏеЎЮЊР§

ЛђгаЯдадеЎЮёвтжИФЧаЉгЩжабыеўИЎЬсЙЉвўадаХгУЕЃБЃЕФеЎЮёЁЃДгЮвЙњЕФЪЕМЪЧщПіРДПДЃЌжївЊАќРЈеўВпадН№ШкеЎЁЂЙњгаЦѓвЕЗЂааЕФеЎШЏЁЂЙњМвЭЖзЪеЎШЏКЭЙњМвЭЖзЪЙЋЫОеЎШЏЕШЁЃетаЉеЎЮёЫфШЛЪЧИїздЗЂаажїЬхГаЕЃЃЌЕЋетаЉжїЬхЛђЖрЛђЩйЕФЖМКЭжабыеўИЎСЊЯЕдквЛЦ№ЃЌвЛЕЉетаЉеЎЮёЗЂЩњЮЪЬтЃЌжабыПЩФмДцдкГаЕЃд№ШЮЃЌвђДЫЫќЪЧвЛжжЛђгаИКеЎЁЃАДеегыеўИЎаХгУЕФНєУмГЬЖШРДПДЃЌеўВпадН№ШкеЎгывдЬњЕРВПЮЊДњБэЕФжабыВПЮЏеЎЮёЖдеўИЎЛђгаИКеЎЕФгАЯьзюЮЊжБНгЁЃ

1.еўВпадН№ШкеЎ

Н№ШкеЎЪЧжИеўВпадН№ШкЛњЙЙ(ЙњМвПЊЗЂвјааЁЂжаЙњХЉвЕЗЂеЙвјааКЭжаЙњНјГіПквјаа)вдЙњМваХгУЮЊЛљДЁЁЂЗЂааЕФОпгазМеўИЎаХгУЕФеЎШЏЁЃ1997Фъ-2011ФъЃЌШ§МввјааЕФеЎШЏЗЂааСПДг1435вкдЊЩЯЩ§ЕН1.8ЭђвкдЊЃЌдіМгСЫдМ12БЖЃЌЙцФЃГЌЙ§СЫ2010ФъЙњеЎЕФЗЂааЫЎЦН(ЮЊ1.67ЭђвкдЊ)ЁЃНижС2012Фъ4дТЃЌЮвЙњеўВпадН№ШкеЎЭаЙмгрЖюДяЕН6.5ЭђвкдЊЃЌЦфжавЛФъЦквдЯТ8578вкдЊЃЌ1Фъ-3ФъЦкЕФ23107вкдЊЃЌ3ФъЦквдЩЯЕФДяЕН33286вкдЊЃЌзмЙВФъИЖЯЂ2604вкдЊЃЌеМ2011ФъGDPЕФ0.55%ЁЃ

2.ЬњЕРВПеЎЮё

ЁАЪЎвЛЮхЁБЪБЦквдРДЃЌЮвЙњЬњТЗНЈЩшНјШыМБЫйдіГЄЪБЦкЃЌ2005Фъ-2010ФъМфЃЌРлЛ§ЬњТЗЛљНЈЭЖзЪзмЖюДя1.98ЭђвкдЊ(ШєКЌИќаТИФдьЕФЛАЃЌЮЊ2.07ЭђвкдЊ);2010ФъЛљНЈЭЖзЪЮЊ7091вкдЊЃЌЪЧ2006ФъЕФ4БЖЃЌвВГЌЙ§ЁАОХЮхЁБКЭЁАЪЎЮхЁБЕФзмКЭЁЃ2011ФъЛљНЈЭЖзЪЮЊ4611вкдЊЃЌЯрБШ2010ФъгаЫљЗХЛКЃЌЕЋПМТЧЕНИпЬњЯюФПШдашДѓСПЭЖзЪЁЂжЎЧАДѓЙцФЃЛљНЈЭЖзЪЕФКѓајЙЄГЬашвЊзЪН№жЇГжЁЂЬњТЗдЫСІдЖЮДДяЕНашЧѓШ§ИівђЫиЃЌЬњТЗЛљНЈЭЖзЪШдНЋЮЌГжИпЮЛдЫааЁЃЬњТЗЯЕЭГдЄВтЁАЪЎЖўЮхЁБЦкМфЃЌФъЦНОљЭЖзЪЖюЮЊ7000вкдЊЃЌМДЪЙЬњЕРВПКЯРэАВХХЭЖзЪЙцФЃЃЌЬњТЗНЈЩшЙцФЃВЛЛсЙ§ЖШГЌЧАЃЌБЃЪиЙРМЦФъЦНОљЭЖзЪЖювВВЛЛсЕЭгк5500вкдЊЁЃ

ШчДЫОоДѓЕФЭЖзЪЖюЃЌЭЈЙ§ЬњЕРВПЕФздгазЪН№ФбвдТњзуЃЌЬхжЦеЯАгжОіЖЈСЫЩчЛсзЪБОФбвдНјШыЃЌЪЙЕУЬњЕРВПЙ§ЖШважиеЎЮёШкзЪЃЌИКеЎБШР§ж№ФъЩЯЩ§ЃЌВЦЮёЮШНЁадПАгЧЃЌНижС2011ФъЕквЛМОЖШЃЌЬњЕРВПИКеЎзмЖю1.9836ЭђвкдЊЃЌзЪВњИКеЎТЪЮЊ58.24%ЁЃЖдгкДІгкРњЪЗИпЮЛЕФзЪВњИКеЎТЪЃЌЬњЕРВПВПГЄЪЂЙтзцБэЪОЪЧЭъШЋПЩвдГаЪмЕФЃЌЁАШчЙћетИіЪ§зжЗХдквЛМвЙЄвЕЦѓвЕЃЌЪЧБШНЯе§ГЃЕФЃЌДІгкПЩПиЫЎЦНЁЃЁБЕЋЪЧЮвЙњвЛжБЧПЕїЬњТЗЕФЙњМвАВШЋеНТдвтвхКЭЙЋЙВЪТвЕЬиадЃЌТЗЭјЁЂЛњГЕЁЂЪрХІЕШЬњТЗзЪВњзЈгУадЧПЧвЪєЙњгаЃЌдкЯжгаЛЗОГЯТзЪВњБфЯжФмСІЯдШЛШѕгкИїРрЙЄвЕЦѓвЕЁЃСэЭтЃЌДѓЙцФЃЕФеЎЮёШкзЪЪЙЕУЬњЕРВПЕФОгЊЯжН№СїНіФмгУгкГЅЛЙеЎЮёЃЌШчЙћЬњЕРВПЕФВЦЮёзДПіЖёЛЏЃЌИјЙњМвВЦеўДјРДЕФИКЕЃВЛШнКіЪгЁЃ

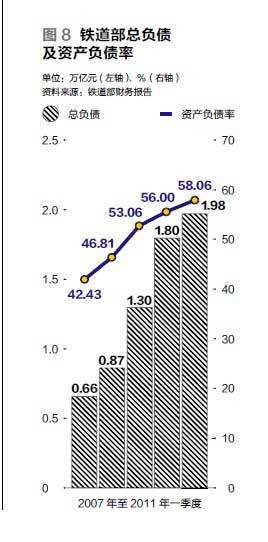

ЬњЕРВПеЎЮёЕФжївЊЗчЯедкгкЯжН№СїЮЪЬтЁЃЬњЕРВПЫфШЛгЕгаДѓСПзЪВњЃЌЕЋБфЯжФмСІВюЃЌЫљвдЗжЮіЬњЕРВПЕФГЅеЎФмСІгІзХблгкЯжН№СїЁЃОгЊЛюЖЏВњЩњЕФЯжН№СїЗДгГФкдДадзЪН№Л§РлЕФФмСІЃЌШчЙћЬњЕРВПЕФОгЊЛюЖЏЯжН№СїВЛзувдГЅЛЙеЎЮёВЂЬсЙЉЛљДЁНЈЩшМАЩшБИИќаТЕФзЪН№жЇГжЃЌдкЛљНЈЭЖзЪЙцФЃМШЖЈЕФЬѕМўЯТжЛФмвРРЕРЉДѓНшеЎЙцФЃРДЬюВЙзЪН№ЕФШБПкЁЃетбљгжЛсЪЙКѓајЫљашГЅИЖЕФБОЯЂИќДѓЃЌЯжН№СїИВИЧТЪИќЕЭЃЌаЮГЩЖёадбЛЗЃЌВЛЖЯдіМгИКеЎТЪ(МћЭМ8)ЃЌЕБИКеЎТЪЙ§ИпЃЌФбвддйНјааеЎЮёШкзЪЪБЃЌзЪН№ЕФШБПкОЭжЛгагУЙњМвВЦеўРДЬюВЙЁЃ

гЩгкЬњЕРВПЬсЙЉЕФВЦЮёБЈИцУЛгаЕЅЖРСаЪООгЊЛюЖЏВњЩњЕФЯжН№СїЃЌЫљвдашвЊгУМфНгЗЈДгОЛРћШѓГіЗЂЖдгАЯьОЛРћШѓЕФЗЧЯжН№НЛвзНјааЕїећЕУЕНОгЊЛюЖЏЯжН№СїЁЃвд2010ФъЕФЪ§ОнЮЊР§ЃЌДгОЛРћШѓГіЗЂЃЌКіТдН№ЖюНЯаЁЕФЕїећЯюКѓЃЌНЋЫАКѓЬњТЗНЈЩшЛљН№ЁЂелОЩгыжЇИЖЕФРћЯЂЗбгУзїЮЊЗЧЯжН№жЇГіМгЛиЃЌЙВМЦ1587вкдЊЁЃЖјЬњЕРВП2010ФъЛЙБОИЖЯЂН№ЖюДяЕНСЫ1501вкдЊЃЌПЩМћФкдДадЕФзЪН№НіЙЛГЅЛЙеЎЮёЃЌЫљгаЦфЫћзЪН№жЇГі(АќРЈЛљНЈЭЖзЪЁЂЩЯНЛеўИЎЁЂЩшБИИќаТЕШ)ОљвЊвРППаТдіеЎЮёШкзЪЁЃ

ЮДРДМИФъФкЃЌДгзЪН№СїШыЗНУцРДПДЃЌЬњЕРВПЕФОгЊЯжН№СїВЛЛсгаКмДѓЕФдіГЄЁЃвЛЗНУцгЩгкЬњТЗдЫЪфМлИёЪмЕНМлИёЙмжЦЃЌвЛжБДІгкНЯЕЭЫЎЦНЃЌНќФъРДдЫЪфГЩБОгжВЛЖЯЩЯЩ§ЃЌЪЙЕУЬњЕРВПЕФгЏРћЫЎЦНКмЕЭЃЌ2010ФъОЛРћШѓНіЮЊ1500ЭђдЊЃЌЭЌБШЯТЛЌ99.45%ЃЌРћШѓТЪНіЮЊ0.0023%ЃЌ2005Фъ-2010ФъМфЃЌЦНОљОЛРћШѓдМЮЊ20вкдЊЃЌЯрЖдгкЬњЕРВПХгДѓЕФзЪВњЙцФЃЃЌРћШѓТЪКмЕЭ;СэвЛЗНУцЃЌЫфШЛ1998ФъвдРДЃЌвЛжБАДееДгЛѕдЫЕЅМлжаГщШЁ3.3Зж/ЖжЙЋРяЙщШыЛљН№ЃЌЕЋПМТЧЕНЛѕдЫСПдіГЄЛКТ§ЁЂЙњМвЖдСИУоЛЏЗЪЕШЮязЪУтгшеїЪеЬњТЗНЈЩшЛљН№СНИівђЫиЃЌЬњТЗНЈЩшЛљН№діГЄвЛжББШНЯЛКТ§ЁЃДгГЅЛЙеЎЮёЗНУцРДПДЃЌЬњЕРВПЕФИКеЎжївЊгаДћПюЁЂЬњТЗНЈЩшеЎШЏЁЂжаЦкЦБОнКЭЖЬЦкШкзЪШЏЃЌАДеезЪВњИКеЎБэПЦФППЩДѓжТНЋЦфЗжЮЊЖЬЦкИКеЎЁЂГЄЦкИКеЎЁЃМйЩшВЛПМТЧЛЙПюжмЦкВювьКЭИпЗхЦкЃЌЖЬЦкИКеЎЁЂГЄЦкИКеЎЕФБОЯЂЗжБ№дк5ФъЁЂ15ФъФкж№ФъЕШЖюГЅЛЙЃЌвдФъРћТЪ5.3%МЦЫуЃЌПЩЙРЫуГіУПФъЬњЕРВПЛЙБОИЖЯЂЫљашЕФзЪН№ЁЃИљОнЩЯЪіЗжЮівдМАЖдЁАЪЎЖўЮхЁБЪБЦкЬњТЗНЈЩшЕФзлКЯХаЖЯЃЌБэ3ИјГіЖдЬњЕРВП2009ФъЁЂ2010ФъЕФГЅеЎФмСІВЦЮёЗжЮівдМА2011Фъ-2013ФъЕФдЄВтЁЃ

ДгБэжаПЩвдПДГіЃЌ2010ФъЕФОгЊЯжН№СїНіЙЛЛЙБОИЖЯЂЃЌЖј2012ФъМА2013ФъЕФОгЊЯжН№СїЛЙВЛзувдЛЙБОИЖЯЂЃЌжЛФмвРППРЉДѓНшеЎЃЌЕМжТзЪВњИКеЎТЪГжајЩЯЩ§ЃЌЕН2013ФъзЪВњИКеЎТЪНЋДяЕН67.41%ЁЃСэЭтжЕЕУзЂвтЕФЪЧЃЌИпЬњЪТЙЪжЎКѓЃЌЮвЙњвјаавЕвбМгЧПСЫЗчЯеЗРЗЖЃЌЖдЬњЕРВПДћПюЛжИДЛђНгНќЛљзМРћТЪЃЌЬњЕРВПЛЙБОИЖЯЂбЙСІНЋдіДѓЁЃдкЙ§ИпЕФзЪВњИКеЎТЪЧщПіЯТЃЌЬњЕРВПЭЈЙ§еЎЮёШкзЪЕФЭООЖдНРДдНРЇФбЃЌздЩэЯжН№СїгжЮоЗЈТњзузЪН№ашЧѓЃЌГЄЦкРДПДШчЙћЩчЛсзЪБОФбвдНјШызЂзЪЃЌдђзЪН№ЕФШБПкжЛФмгЩЙњМвВЦеўРДИКЕЃЁЃ

(ЫФ)жабыеўИЎЛђгавўадеЎЮёЁЊЁЊвдЕиЗНеўИЎеЎЮёЮЊР§

ЕиЗНеўИЎеЎЮёвбГЩЮЊгАЯьЮвЙњКъЙлОМУдЫааЮШЖЈЕФзюДѓЗчЯеЕуЁЃОн2011Фъ6дТЙњМвЩѓМЦЪ№ЗЂВМЕФЕк104КХЙЋИцжаЕФЪ§ОнЃЌНижС2010ФъЕзЃЌШЋЙњЕиЗНеўИЎадеЎЮёгрЖю10.7ЭђвкдЊЃЌЦфжаеўИЎИКгаГЅЛЙд№ШЮЕФеЎЮё6.7ЭђвкдЊЃЌеМ62.62%;еўИЎИКгаЕЃБЃд№ШЮЕФЛђгаеЎЮё2.3ЭђвкдЊЃЌеМ21.80%;еўИЎПЩФмГаЕЃвЛЖЈОШжњд№ШЮЕФЦфЫћЯрЙиеЎЮё1.7ЭђвкдЊЃЌеМ15.58%ЁЃ

злКЯЯжгаЕФЧщПіРДПДЃЌЕиЗНеўИЎеЎЮёЮЪЬтЕФЗчЯежївЊЬхЯждкШ§ИіЗНУцЃК

ЕквЛЃЌОйеЎВЛЭИУїЁЂЙмРэШБЗІЙцЗЖЁЃгЩгкЮвЙњЕиЗНеўИЎЮоЗЈЖРСЂЗЂеЎЃЌИїЕиЗзЗзЭЈЙ§ЩшСЂШкзЪЦНЬЈШЦПЊЯрЙиЙцЖЈЁЃЩѓМЦЪ№ЙЋВМЪ§ОнЯдЪОЃЌ2010ФъЕзШЋЙњЙВга6576МвШкзЪЦНЬЈЙЋЫОЃЌЦфжа1033МвГіЯжащМйГізЪЁЂзЂВсзЪН№ЮДЕНЮЛЃЌЕиЗНКЭВПУХЮЅЙцзЂзЪЁЂГщзпзЪН№ЕШЧщПіЁЃ

ЕкЖўЃЌеЎЮёЖЬЦкЛЏЃЌЭЖзЪГЄЦкЛЏЃЌдьГЩЦкЯоДэХфЁЃФПЧАЕиЗНеўИЎеЎЮёЖрвРРЕвјааДћПюЃЌвдЖЬЦкеЎЮёЮЊжїЁЃФПЧАЃЌ2010ФъЕзЕФ10.7ЭђвкдЊеЎЮёжаЃЌ2011Фъ-2013ФъЕНЦкГЅЛЙН№ЖюЗжБ№ЮЊ26246.49вкдЊЁЂ18402.48вкдЊКЭ12194.94вкдЊЃЌЗжБ№еМеЎЮёгрЖюЕФ24.49%ЁЂ17.17%КЭ11.37%ЁЃеЎЮёЫљаЮГЩЕФЭЖзЪЃЌОљЪЧвЛаЉЛљНЈЯюФПЃЌЦфжаЪаеўНЈЩшКЭНЛЭЈдЫЪфСНЯюКЯМЦеМеЎЮёЕФ61.6%ЃЌетаЉЭЖзЪВњЩњЕФЯжН№СїИВИЧЦкЯоГЄЃЌФъОљЯжН№СїЩйЃЌМЋвздьГЩЦкЯоДэХфЁЃЖјЫцзХЁАЪЎЖўЮхЁБЦкМфЮвЙњМгПьОМУНсЙЙЕїећВНЗЅЃЌОМУдіГЄЫйЖШУцСйЗХЛКЃЌВПЗждЫзїВЛЙЛЙцЗЖЁЂГЅЛЙФмСІВЛЙЛЧПЕФЕиЗНШкзЪЦНЬЈГіЯжеЎЮёЮЅдМЕФПЩФмаддкМгДѓЃЌДгЖјМгДѓСЫеўИЎЕФГЅЛЙд№ШЮЁЃ

ЕкШ§ЃЌИпЖШвРРЕЭСЕиГіШУЪеШыКЭвјааДћПюЃЌЁААѓМмЁБЗПЕиВњКЭвјааЁЃдкЕиЗНеўИЎгад№ШЮГЅЛЙЕФеЎЮёжаЃЌГаХЕгУЭСЕиГіШУЪеШызїЮЊГЅеЎРДдДЕФеЎЮёЮЊ2.55ЭђвкдЊЃЌеМ38%;дкШЋВПЕиЗНеўИЎеЎЮёжаЃЌвјааДћПюЮЊ8.47ЭђвкдЊЃЌеМ79.01%ЁЃдкДЫБГОАЯТЃЌдкЕиЗНеўИЎЁЂЗПЕиВњКЭвјааШ§ИіРћвцЯрЙиЗНжЎМфЃЌаЮГЩвЛИіДэзлИДдгЕФЙиЯЕЭјЃЌжабыКъЙлЕїПиФбЖШдіМгЁЃ

(Юх)жабыеўИЎеЎЮёШЋЙцФЃЙРЫу

вРееЧАУцЕФЗжРрЃЌЮвУЧИјГіСЫ2010ФъжабыеўИЎеЎЮёШЋЙцФЃЙРЫуЪ§Он(МћЭМ9)ЁЃЦфжажБНгЯдадеЎЮёЙцФЃЮЊ7.59ЭђвкдЊ;жБНгвўадеЎЮёЮЊ16.48ЭђвкдЊ(НіАќРЈбјРЯН№);ЛђгаЯдадеЎЮёЙцФЃЮЊ7ЭђвкдЊ(НіАќРЈеўВпадН№ШкеЎЭаЙмгрЖюгыЬњЕРВПеЎЮё);ЛђгавўадеЎЮёЙцФЃЮЊ10.7ЭђвкдЊ(НіАќРЈЕиЗНеўИЎеЎЮё)ЁЃ

ШчЙћвд2010ФъШЋЙњGDP(39.8ЭђвкдЊ)РДЫуЕФЛАЃЌжБНгЯдадеЎЮёеМGDPБШжиЮЊ19.07%;ЕЋШчЙћМгЩЯжБНгвўадеЎЮёЃЌМДбјРЯН№ШБПкдђЮЊ60.5%ЃЌвбГЌЙ§60%ЕФЙњМЪОЏНфЯпЁЃНјвЛВНЕиЃЌМйЖЈ10%ЕФЛђгаеЎЮё(ЯдадКЭвўад)гаФмзЊЛЏЮЊеўИЎжБНгеЎЮёЕФЛАЃЌдђеўИЎеЎЮёеМGDPБШжидђЩЯЩ§ЮЊ64.9%;Шч50%ЕФЛђгаеЎЮё(ЯдадКЭвўад)гаФмзЊЛЏЮЊеўИЎжБНгеЎЮёЕФЛАПЩФмзЊЛЏЮЊеўИЎжБНгеЎЮёЕФЛАЃЌдђеўИЎеЎЮёеМGDPБШжидђЩЯЩ§ЮЊ82.7%;Шч100%ЕФЛђгаеЎЮё(ЯдадКЭвўад)гаФмзЊЛЏЮЊеўИЎжБНгеЎЮёЕФЛАПЩФмзЊЛЏЮЊеўИЎжБНгеЎЮёЕФЛАЃЌдђеўИЎеЎЮёеМGDPБШжидђЩЯЩ§ЮЊ104.9%ЁЃгЩДЫЫЕУїЃЌЮвЙњеўИЎЛђгаеЎЮёЕФЖЬЦкГЅеЎбЙСІе§ж№ВНЯдЯжЁЃ

ЖўЁЂЙњМвзЪВњИКеЎЙмРэЕФПЩГжајадЗжЮіЃКЖрИіВПУХПМВь

ЗжЮіеўИЎеЎЮёЮЪЬтВЛФмМђЕЅЕиДгЕЅИіВПУХРДНјааЃЌашвЊзлКЯПМТЧОгУёЁЂЦѓвЕЕШЦфЫћВПУХЃЌМДЗжЮіЙњМвећЬхзЪВњИКеЎЧщПіЁЃвЛЗНУцЃЌеўИЎеЎЮёЮЪЬтгыЦфЫћВПУХЕФеЎЮёгазХЧЇЫПЭђТЦЕФСЊЯЕ;СэвЛЗНУцЃЌеўИЎВЛНівЊЙмРэздЩэЕФеЎЮёЗчЯеЃЌЛЙвЊЙмРэЦфЫћВПУХФЫжСШЋЩчЛсЕФеЎЮёЗчЯеЁЃЖдгкеўИЎЖјбдЃЌЫќМШЪЧОйеЎЕФРћвцжїЬхЃЌгжЪЧКъЙлОМУЙмРэепЃЌвђДЫеўИЎЕФеЎЮёЙмРэНЋВЛдйОжЯогкДЋЭГЕФЙњеЎЙмРэФПБъ(жюШчНтОіГрзжЁЂНЕЕЭРћЯЂГЩБОЕШ)ЃЌЫќНјвЛВНЗЂеЙЮЊЃКМШвЊЪЕЯжздЩэеЎЮёЕФПЩГжајадЃЌгжвЊЙизЂЦфЫћВПУХЕФИКеЎБфЛЏЃЌВЂЭЈЙ§БОВПУХКЭЦфЫћВПУХжЎМфЕФСЊЯЕЃЌНјааЕїПиЁЃ

вђДЫЃЌДгЙњМвзЪВњИКеЎЙмРэЕФНЧЖШГіЗЂЃЌЖдеўИЎеЎЮёЕФПМВьОЭВЛФмНіПДеўИЎБОЩэЃЌЖјгІНЋОгУёЁЂЦѓвЕЁЂН№ШкЛњЙЙЁЂЙњЭтВПУХЕШЫљгаОМУВПУХФЩШывЛИіЭГвЛЕФПђМмФкМгвдПМТЧЁЃЮЊДЫЃЌЮвУЧНсКЯЙњМЪЭЈааЕФБржЦЙцдђКЭУРЙњЁЂАФДѓРћбЧЁЂМгФУДѓЕШЙњОбщЃЌЪдЭМБржЦЮвЙњЕФЙњМвзЪВњИКеЎБэЁЃЮвУЧдквбгаЙЋВМЕФ1998ФъЙњМвзЪВњИКеЎБэЛљДЁЩЯЃЌНсКЯРњФъЭГМЦФъМјжаЕФзЪН№СїСПБэ(ЪЕЮяНЛвзКЭН№ШкНЛвз)Ъ§ОнЃЌМЦЫуЕУЕН2008ФъАќКЌОгУёЁЂЗЧН№ШкЛњЙЙЁЂН№ШкЛњЙЙКЭеўИЎЫФДѓВПУХЕФЙњМвзЪВњИКеЎБэ(МћБэ4)ЁЃ

дкећРэИУБэЪБЃЌЮвУЧгавдЯТМИЕуЫЕУїЃКЕквЛЃЌЫФДѓВПУХЕФЛЎЗжКЭ1998ФъЕФЙњМвзЪВњИКеЎБэБЃГжвЛжТЃЌЦфжабыааЪЧЗХдкН№ШкЛњЙЙжаЕФ;ЕкЖўЃЌЩњВњадзЪВњЕФСїСПЪ§ОнРДздРњФъЭГМЦФъМјжаЕФзЪН№СїСПБэжаЪЕЮяНЛвзЕФзЪБОаЮГЩзмЖюЯюЃЌЗЧЩњВњадЕФдђРДздЦфЫћЗЧН№ШкзЪВњЯю;ЕкШ§ЃЌН№ШкзЪВњКЭИКеЎвВЭЌбљКЭ1998ФъЕФЙњМвзЪВњИКеЎБэБЃГжвЛжТЃЌСїСПЪ§ОнОљРДздРњФъЭГМЦФъМјЁЃ

(вЛ)ЗжВПУХПМВь

1.ОгУёВПУХ

ОгУёВПУХЕФИКеЎТЪМЋЕЭЃЌЦфзЪВњКЭИКеЎЕФЙцФЃЗжБ№ЮЊ61.4ЭђвкдЊКЭ5.5ЭђвкдЊЃЌИКеЎТЪНіЮЊ8.93%ЁЃетжжМЋЕЭЕФИКеЎТЪЃЌЪЙОгУёВПУХгаФмСІЮЊШЋЩчЛсЬсЙЉОоЖюН№ШкЪЃгрЃЌетБэЯжЮЊИУВПУХГжгаДѓСПДцПюЃЌ2008ФъЮЊ22.7ЭђвкдЊЃЌБШ1998ФъЕФ5.8ЭђвкдЊдіМгСЫ3БЖзѓгвЁЃЭЌЪБЃЌгЩгкзЁЗПжЦЖШИФИяЕШвђЫиЪЙЕУОгУёВПУХЕФДћПюдіМгЃЌЦфИКеЎЙцФЃДг1998ФъЕФ471.6вкдЊЩЯЩ§ЮЊ5.48ЭђвкдЊЃЌдіМгСЫ10БЖгагрЁЃДгзмЬхЖјбдЃЌЮвЙњОгУёВПУХЕФИКеЎЫЎЦНБШНЯЕЭЃЌЗчЯеБШНЯаЁЁЃ

2.ЗЧН№ШкЦѓвЕ

ЗЧН№ШкЦѓвЕВПУХЕФИКеЎТЪДг1998ФъЕФ79.25%НЕЕЭЕН2008ФъЕФ41.17%ЁЃетПЩвдДгСНИіЗНУцРДНтЪЭЃКвЛЗНУцЫЕУїИУВПУХЕФШкзЪаЮГЩСЫДѓСПЕФЙЬЖЈзЪВњЃЌЦфЗЧН№ШкзЪВњДг1998ФъЕФ17.27ЭђвкдЊдіМгЮЊ2008ФъЕФ95.67ЭђвкдЊ;СэвЛЗНУцЫЕУїЦѓвЕЕФШкзЪЧўЕРЪееЃЌЦфН№ШкИКеЎЙцФЃЫфШЛДг1998ФъЕФ21.23ЭђвкдЊдіМгЕН2008ФъЕФ50.83ЭђвкдЊЃЌЕЋШДИќМгвРРЕвјааДћПюЃЌетВПЗжеМзмеЎЮёЕФБШжиДг44%ЩЯЩ§ЮЊ57%ЃЌЦфЫћЗНЪНЕФШкзЪвЛжБУЛгаЕУЕНгааЇЭиеЙЁЃДгЗЧН№ШкЦѓвЕЕФећЬхЪ§ОнРДПДЃЌЗДгГГіЮвЙњЪЕЬхОМУдЫааСМКУЃЌеЎЮёЗчЯеВЛДѓЁЃ

3.Н№ШкЛњЙЙВПУХ

Н№ШкЛњЙЙВПУХЕФИКеЎТЪДг1998ФъЕФ96.61%НЕЕЭЕН2008ФъЕФ93.94%ЃЌБфЛЏВЛЪЧКмДѓЃЌЕЋЦфИКеЎТЪдЖдЖГЌЙ§СЫОгУёЁЂЗЧН№ШкЛњЙЙКЭеўИЎВПУХЃЌБэЯжГіМЋИпЕФИмИЫзїгУЁЃетжжИмИЫзїгУЃЌЪЧДйНјЪЕЬхОМУЗЂеЙЕФживЊЧўЕРЁЃдкОпЬхИКеЎКЭзЪВњЗНУцЃЌБэЯжЮЊЃКЕквЛЃЌИКеЎРДдДЙ§ЖШвРРЕДцПюЃЌДцПюеМН№ШкИКеЎЕФБШживЛжБЮЌГждк65%вдЩЯЕФЫЎЦН;ЕкЖўЃЌАщЫцзХжБНгШкзЪЕФЗЂеЙЃЌДћПюдкзЪВњжаЕФБШжигаЫљЯТНЕЃЌДг1998ФъЕФ63%ЯТНЕЮЊ2008ФъЕФ49%ЃЌЭЌЪБеЎШЏдкзЪВњжаЕФБШжиДг1998ФъЕФ5.7%ЩЯЩ§ЮЊ2008ФъЕФ20.46%ЁЃећЬхРДПДЃЌН№ШкЛњЙЙВПУХБэЯжГіМЋИпЕФИКеЎТЪЃЌЕЋЪЧЗёгаЗчЯеШдашНјвЛВНПМВьЁЃ

(Жў)злКЯадЗжЮі

ЧАЮФЗжЮіСЫЮвЙњНќЦкЙњМвзЪВњИКеЎЧщПіЃЌжиЕуПМВьСЫМИДѓВПУХЕФеЎЮёЗчЯеЁЃЮЊЬсИпЙњМвзЪВњИКеЎЙмРэФмСІЃЌЛЙашвЊЪсРэИїВПУХМфзЪВњИКеЎЙиЯЕЁЃЮЊЩюШыРэНтеўИЎЁЂОгУёЁЂН№ШкЛњЙЙКЭЗЧН№ШкЛњЙЙЫФДѓВПУХжЎМфЕФзЪВњИКеЎЙиЯЕЃЌашНЋЦфФЩШыЕНКъЙлОМУЯЕЭГПђМмжаРДПМВьЃЌЮвУЧЗжБ№ЭЈЙ§ГіПкЁЂЭЖзЪКЭЯћЗбШ§ИіНЧЖШРДПМВьЁЃ

1.ГіПк

ИФИяПЊЗХвдРДЃЌЮвЙњОМУНќШ§ЪЎФъЗЂеЙЕФвЛИіживЊЧўЕРОЭЪЧЭЈЙ§вдГіПкЕМЯђЕФУГвзеўВпЖјДјЖЏЙЄвЕЛЏКЭГЧЪаЛЏЕФЬсЩ§ЃЌетжжЗЂеЙФЃЪНОпгаЕФвЛИіживЊЕФЬиЕуЃКгУЧПОЂЕФГіПкашЧѓЬцДњЮЎУвЕФФкашвджЇГХПьЫйЕФОМУдіГЄЁЃМБЫйРЉеХЕФГіПкЃЌЪЙЕУН№ШкЛњЙЙВПУХЕФеЎЮёПЩФмдЬВиЛѕБвДэХфЗчЯеКЭЦкЯоДэХфЗчЯеЁЃ

ЛѕБвДэХфЗчЯеЁЃдкЪЕЯжГіПкРЉеХЕФЭЌЪБЃЌЮвЙњЮЊЮЌЯЕБОБвБвжЕЮШЖЈЃЌВЩгУЧПжЦНсЪлЛужЦЖШЮШЖЈЛуТЪЃЌетжБНгДйГЩСЫЮвЙњЭтЛуДЂБИЕФОоЗљдіГЄЁЃДгЮЃЛњЧАЕФЪ§ОнРДПДЃЌ2007ФъжаЙњОгУёМАЦѓвЕГжгаЭтБвДцПюзюИпДяЕН1670вкУРдЊЃЌЭЌФъЙњМвЭтЛуДЂБИДяЕН1.52ЭђвкУРдЊЃЌАДИУФъЕзЮвЙњM2грЖю40.34ЭђвкдЊРДЫуЃЌжаЙњЕФЭтБвзЪВњЖдM2ЕФБШТЪРДКтСПЕФЛѕБвДэХфГЬЖШЮЊ31.4%ЃЌЖјетвЛБШР§ЪЧЯрЕБИпЕФЁЃдкзЪБОеЫЛЇЮДЭъШЋПЊЗХЕФЧщПіЯТЃЌетРрДэХфЗчЯеЯрЖдПЩПи;ЕЋЮДРДШчЙћПЊЗХзЪБОеЫЛЇЃЌЭЌЪБШЫУёБвзЪВњгжЮДЕУЕНгааЇРЉеХЕФЛАЃЌЭтБвзЪВњГЗзЪв§ЗЂЛѕБвЮЃЛњЕФЗчЯеШдШЛДцдкЁЃ

ЦкЯоДэХфЗчЯеЁЃАщЫцзХЮвЙњМБЫйРЉеХЕФГіПкЃЌДпЩњСЫгыУГвзгаЙиЕФаХДћЃЌетЬхЯжЮЊЖЬЦкЭтеЎеМБШЙ§ИпЁЃНижС2011ФъФЉЃЌжаГЄЦкЭтеЎ(ЪЃгрЦкЯо)грЖюЮЊ1940.96вкУРдЊ;ЖЬЦкЭтеЎ(ЪЃгрЦкЯо)грЖюЮЊ5009.01вкУРдЊЃЌЦфжаЃЌЦѓвЕМфУГвзаХДћеМ49.75%ЃЌвјааУГвзШкзЪеМ24.26%ЃЌЖўепКЯМЦеМЖЬЦкЭтеЎ(ЪЃгрЦкЯо)грЖюЕФ74.01%ЃЌетжївЊгыЮвЙњНќФъРДЖдЭтУГвзЕФПьЫйЗЂеЙУмЧаЯрЙиЁЃЖЬЦкЭтеЎЙ§ИпШнвзв§ЗЂСїЖЏадЗчЯеЃЌДцдкзХЁАЦкЯоДэХфЁЊСїЖЏадВЛзуЁЊШкзЪЪмЯоЁЊХзЪлГхЛїЁЊЮЃЛњБЌЗЂЁБЕФСДЬѕЁЃ

2.ЭЖзЪ

ЮугЙжУвЩЃЌзЪБОаЮГЩдквЛЙњОМУдіГЄЙ§ГЬжаЦ№ЕНЛ§МЋзїгУЃЌгШЦфЪЧдкеНКѓЕФШЋЧђОМУдіГЄЙ§ГЬжаЃЌгЩЭЖзЪЧ§ЖЏдіГЄЕФЗЂеЙФЃЪНвЛжБЮЊИїЙњеўВпжЦЖЈепЫљЦЋАЎЁЃЭЌбљЕиЃЌдкжаЙњГЄДя30ЖрФъЕФОМУдіГЄЙ§ГЬжаЃЌвВОпгаКЭШЋЧђаТаЫОМУЬхвЛбљЕФЬиеїЃЌМДЭЈЙ§ДѓСПЕФзЪБОаЮГЩвдЪЕЯжОМУЕФПьЫйдіГЄЁЃ

ЮвЙњФПЧАШдДІгкЗЂеЙжаНзЖЮЃЌОМУЗЂеЙашвЊДѓСПЕФЛљДЁЩшЪЉЃЌЮЊДЫЙњМввВЪЧЭЈЙ§ПижЦН№ШкЪЃгрНЋзЪН№ХфжУЕНетаЉЛљДЁЯюФПЩЯШЅЃЌКЛЪЕЮДРДОМУЗЂеЙЕФЛљДЁЁЃетЦфжаОЭЛсДцдкЦкЯоНсЙЙДэХфЮЪЬтЃЌвЛЗНУцН№ШкЪЃгрЪЧЭЈЙ§вјааДцПюЮќЪеОгУёДЂаюРДЪЕЯжЕФЃЌЖдгІЕФвјааДћПюЦкЯовЛАувЊЧѓЖМБШНЯЖЬЃЌЖјЛљДЁЩшЪЉЭЖзЪЯюФПЕФжмЦкБШНЯГЄЃЌЪевцТЪвВВЛЪЧКмИпЃЌПЩФмГіЯжЕФНсЙћОЭЪЧЁАНшЖЬДћГЄЁБЁЃетжжЦкЯоДэХфВЛНіЬхЯждкжБНгвјааДћПюЩЯЃЌвВЬхЯжвјааМфНгЙКТђЙњеЎКЭЦфЫћЁАзМЙњеЎЁБЩЯЁЃЙњеЎЭЖзЪЯюФПвЛАуЖМЪЧвЛаЉДѓаЭЛљНЈЯюФПЃЌЖјЙКТђЙњеЎЛђЁАзМЙњеЎЁБЕФжїСІШдЪЧвјааЁЃдкетжжЧщПіЯТЃЌвЛЕЉЭЖзЪЯюФПЕФЯжН№СїГіЯжЮЪЬтЃЌОЭЛсгАЯьЕНН№ШкЛњЙЙзЪВњЕФСїЖЏадЃЌСїЖЏадВЛзуГхЛїН№ШкЛњЙЙЕФИКеЎЃЌБуЛсДјРДГЅЛЙЮЃЛњЛђМЗЖвЮЃЛњЁЃ

3.ЯћЗб

ЯћЗбвЛжББЛШЯЮЊЮвЙњОМУдіГЄЕФЖЬАхЃЌЖјетвВПЩвдЭЈЙ§ЙњМвзЪВњИКеЎБэЕУЕНЗДгГЁЃОгУёВПУХМИКѕВЛИКеЎЧвДѓСПДЂаюЕФааЮЊЃЌЪЙећЬхОМУЕФЯћЗбЖЏСІВЛзуЁЃЮДРДЃЌЯћЗбвЛЕЉШЁДњЭЖзЪКЭГіПкЃЌГЩЮЊОМУдіГЄЕФаТв§ЧцЃЌПЩФмЛсв§Ц№ЙњМвзЪВњИКеЎБэЕФОоДѓБфЛЏЃЌИпИКеЎВПУХНЋДгеўИЎзЊвЦЕНОгУёВПУХЃЌЦфжаПЩФмдЬВизХЗчЯезЊвЦЁЃвЛЗНУцЃЌОгУёВПУХЛсбЁдёРЉДѓИКеЎЃЌгкЪЧПЩФмЛсГіЯжЗЂДяЙњМвЁАвњГдУЎСИЁБЪНЕФИКеЎЯћЗбФЃЪН;СэвЛЗНУцЃЌеўИЎВПУХЕФИКеЎЖЏЛњНЋДгРЖЏЭЖзЪзЊЯђЛнУёЩњЃЌМДИКеЎНтОіРЉДѓЛЏЕФЩчЛсБЃеЯжЇГіЃЌжЛгаБЃжЄОгУёВПУХЕФЩчЛсБЃеЯЃЌЫћУЧВХгаИКеЎЯћЗбЕФФмСІЁЃ

злЩЯЫљЪіЃЌДгФПЧАЮвЙњЕФКъЙлОМУаЮЪЦРДПДЃЌгыЮвУЧЙЙНЈЕФЙњМвзЪВњИКеЎБэжЎМфЗЧГЃЮЧКЯЁЃГіПкКЭЭЖзЪРЉеХЃЌЕМжТН№ШкЛњЙЙКЭеўИЎВПУХИКеЎИпЦѓЃЌЦфжаЃЌГіПкЕМжТН№ШкЛњЙЙжабыааЛѕБвДэХфКЭвјааЯЕЭГЕФЦкЯоДэХфЃЌЭЖзЪЕМжТеўИЎВПУХЕФЦкЯоДэХфЃЌЯћЗбЕЭУдБэЯжЮЊЫНШЫВПУХЕФЕЭИКеЎЁЃвЛЕЉдіГЄв§ЧцЗЂЩњБфЛЏЃЌДгГіПкЁЂЭЖзЪзЊЯђЯћЗбЕФЛАЃЌеўИЎВПУХЕФИКеЎЫЎЦНПЩФмЛсгаЫљЯТНЕЃЌЭЌЪБЦфИКеЎжЇГіНЋДгЭЖзЪСьгђзЊЯђЩчЛсБЃеЯСьгђЁЃ

Ш§ЁЂеўВпНЈвщЃК

ШЋУцЙмРэЙњМвзЪВњИКеЎ

злЧАЫљЪіЃЌШЋУцЙмРэЙњМвзЪВњИКеЎЪЦдкБиааЃЌЫќМШЪЧеўИЎЙмРэздЩэеЎЮёЗчЯеЕФФкдквЊЧѓЃЌвВЪЧЪЕЯжОМУЮШЖЈдЫааЕФБиШЛбЁдёЁЃОЭДЫЃЌзїепгаШчЯТНЈвщЃК

(вЛ)НЈСЂНЁШЋЙњМвзЪВњИКеЎБэЃЌМрВтИїВПУХеЎЮёЗчЯе

ЮДРДЃЌдкБржЦЮвЙњЙњМвзЪВњИКеЎБэЕФЛљДЁЩЯЃЌгІжиЕуЙизЂСНЗНУцФкШнЃКвЛЪЧЃЌжиЕуЙизЂеўИЎЕФЛђгаИКеЎЁЃДгЮвЙњРњЪЗОбщРДПДЃЌЙ§ШЅвјааЬхЯЕЕФЛЕеЫКЭЙњЦѓПїЫ№вбОЫ№КФСЫеўИЎДѓСПЕФН№ШкзЪдД;ДгЙњМЪОбщРДПДЃЌРУРЁЂЖЋбЧЕШЙњМввВЖМГіЯжСЫДЫРрЮЪЬтЃЌЖЋбЧН№ШкЮЃЛњЪБгЁФсЕФЙЋЙВеЎЮёОЭИпДя106%ЃЌдьГЩСЫЯЕЭГадЗчЯеКЭеўжЮбЙСІ;ЖўЪЧЃЌжиЕуЙизЂИїВПУХЕФИКеЎМАЯрЛЅБфЛЏЁЃЮДРДЮвЙњОМУдіГЄЗНЪНЗЂЩњБфЛЏЃЌеўИЎеЎЮёжЇГівВНЋЗЂЩњжиДѓБфЛЏЃЌОгУёВПУХЕЭИКеЎЧщПівВНЋВЛИДДцдкЃЌМАЪБЙизЂетаЉБфЛЏЃЌВЩШЁДыЪЉЙмРэИУЙ§ГЬжаЕФЗчЯеЃЌНЋЪЧЙмРэЙњМвзЪВњИКеЎБфЛЏЕФживЊФкШнЁЃ

(Жў)НЋЙњМвзЪВњИКеЎЙмРэФЩШыЕНКъЙлЕїПиЬхЯЕ

КъЙлЕїПигаЖЬЦкКЭГЄЦкжЎЗжЃКЖЬЦкЕФФПБъЪЧЪЕЯжКъЙлОМУЕФЮШЖЈЃЌГЄЦкЕФФПБъдђЪЧзХблгкГЄЦкОМУдіГЄКЭГЄЦкКъЙлОМУНсЙЙЕФгХЛЏЁЃЕБЧАЮвЙњжївЊвдГЄЦкОМУдіГЄЁЂВњвЕЛњЙЙЕШФПБъзїЮЊГЄЦкКъЙлЕїПиФПБъЃЌжївЊЬхЯжЮЊЁАЮхФъМЦЛЎЁБЁЂЁАВњвЕНсЙЙЕїећФПТМЁБЕШЁЃЖјЙњМвзЪВњИКеЎБэЧЁЧЁПЩвдСЊНсГЄЦкКЭЖЬЦкЁЃЫќгЬШчвЛМмЁАЭћдЖОЕЁБЃЌЭЈЙ§ЙлВтЮДРДЕФЗчЯеРДжЦЖЈНёШеЕФеўВпЃЌЭЈЙ§зЪВњИКеЎЕФПЩГжајадРДБЃжЄОМУЗЂеЙЕФПЩГжајадЁЃвђДЫЃЌгаБивЊНЋЙњМвзЪВњИКеЎБэМАЦфЙмРэФмСІФЩШыЮвЙњКъЙлЕїПиЬхЯЕНЈЩшЃЌАбКъЙлЩѓЩїЙмРэЗХдкМсЪЕЕФЛљДЁжЎЩЯЁЃ

вЊзіЕНетвЛЕуЃЌашвЊзХжиНтОіКУзЪВњИКеЎЙмРэЁЂВЦеўеўВпКЭЛѕБвеўВпжЎМфЕФЙиЯЕЁЃДЋЭГЕФЙлЕуШЯЮЊеўИЎеЎЮёЙмРэЪЧВЦеўеўВпЕФЙЄОпЃЌЖјВЛЪЧЛѕБвеўВпЕФЁЃШчЙћвЊНјааЙњМвзЪВњИКеЎЙмРэЕФЛАЃЌбыааЕФЛѕБвеўВпвВгІБЛФЩШыЕНЙмРэПђМмжаЃЌГЩЮЊвЛИігаЛњЕФећЬхЁЃееДЫТпМЃЌЮвУЧНЈвщећКЯГЩСЂвЛИіЖРСЂЕФеЎЮёЙмРэАьЙЋЪвЃЌаЕїЯжгаВЦеўВПКЭбыааЕФВПУХжАФмЃЌШЋУцЪЕЪЉЙњМвзЪВњИКеЎЙмРэЁЃ

(Ш§)ЭЦНјВЦеўЁЂН№ШкЁЂЩчЛсЬхжЦЕШХфЬзИФИя

ДгжиЫмЙњМвзЪВњИКеЎФмСІЕФНЧЖШРДПДЃЌжаЙњашвЊвЛГЁжиДѓЕФЕїећКЭИФИяЃЌЦфжазюживЊЕФОЭЪЧжиЫмВЦЫАЬхжЦЁЃБШШчЃЌЯждкЕФЩчЛсБЃеЯЮЪЬтЁЂЙњгазЪВњЙмРэЮЪЬтЁЂЕиЗНеўИЎадеЎЮёЮЪЬтЃЌЦфЪЕЖМЪЧЭЈЙ§ВЦЫАЬхжЦЮЪЬтЗДгГГіРДЕФЁЃ

ЮвУЧЯждкЕФВЦЫАНсЙЙашвЊЗЂЩњБфЛЏЁЃЙ§ШЅЃЌЮвЙњЫљгаЕФжЇГід№ШЮЪЧЕиЗНЛЏЕФЃЌЫљгаЪеШыШЈСІдђЪЧжабыЛЏЕФЁЃЮДРДЃЌжабыашвЊМгДѓжЇГіСІЖШЃЌБШШчЙЋМьЗЈжЇГіЃЌЩчЛсБЃеЯжЇГіЃЌетЪЧШЋУёИЃРћЮЪЬтЃЌЪЧжабыеўИЎЕФд№ШЮЁЃЯргІЕФДыЪЉАќРЈвЊЧѓЫљгаВПЮЏКЭЕиЗНеўИЎЙЋВМЯъЯИдЄЫу;НЋЫљгаЙЋЙВЛљДЁЩшЪЉФЩШыЙйЗНдЄЫу;МЏжаживЊЕФПЊжЇд№ШЮЃЌЬиБ№ЪЧвНСЦКЭНЬг§;вЊЧѓИїВПЮЏЮЊЫћУЧвЊЧѓЕиЗНеўИЎжДааЕФЯюФПЬсЙЉШЋВПзЪН№;ИјгшЕиЗНеўИЎвЛЖЈЕФгЊЪезджїШЈЃЌР§ШчПЊеїЗПВњЫА;ИјгшЕиЗНеўИЎИќЭИУїЕФзЪН№РДдДЃЌвдТњзуЫћУЧЕФЛљДЁЩшЪЉзЪН№ашвЊ;ЩшСЂвЛИіИќЭИУїЕФеўИЎЭСЕиДЂБИЯЕЭГЁЃ

ДЫЭтЃЌжаЙњЛЙашвЊНјвЛВНЭЦНјРћТЪЪаГЁЛЏИФИяЃЌДйЪЙвјааЧПЛЏЪаГЁЛЏОгЊЃЌЬсЩ§ЗчЯеЙмРэЫЎЦНЁЃЭЌЪБЃЌНЈСЂЭъЩЦДцПюБЃЯежЦЖШЃЌгШЦфЪЧдкЮвЙњзїЮЊЩчЛсжївхЙњМвЕФжЦЖШБГОАЯТЃЌИќгІЧаЪЕБЃЛЄДцПюШЫРћвцЃЌШЗБЃН№ШкЛњЙЙгаађЭЫГіЁЃ

ОЙ§30ЖрФъЕФИФИяПЊЗХЃЌжаЙњОМУвбНјШыаТЕФРњЪЗЗЂеЙНзЖЮЁЃжаЙњОМУЕФдіГЄЬѕМўвбОЗЂЩњСЫБфЛЏЃЌгыДЫЭЌЪБЃЌШЫПкНсЙЙвВШеЧїРЯСфЛЏЁЃдкетжжЧщПіЯТЃЌжаЙњЕФОМУЩчЛсЗЂеЙашвЊаТЕФГЄдЖЙцЛЎЁЃНшжњгкЙњМвзЪВњИКеЎБэЕФЁАЭћдЖОЕЁБЁАЯдЮЂОЕЁБЙІФмЃЌгажњгкНЈСЂЦ№аТЕФОМУЩчЛсКъЙлЙмРэПђМмЁЃ

ВмдЖеїЮЊВЉдДЛљН№ЛсРэЪТМцЪзЯЏОМУбЇМвЁЂжаЙњвјааЪзЯЏОМУбЇМвЃЌжгКьЮЊжаЙњвјааЙњМЪН№ШкбаОПЫљКъЙлбаОПЭХЖгжїЙмЃЌСЮЪчЦМЁЂвЖншЮЊжаЙњвјааЙњМЪН№ШкбаОПЫљЗжЮіЪІ

ЁОГіДІЃКЁЖВЦОЁЗдгжОЁП

ЁАОМУбЇМвВтЫу2010ФъЮвЙњбјРЯН№ШБПк16.48ЭђвкЁБгЩжаЙњЩчБЃЭјЪеМЏећРэБрМЁЃ

БОЮФЕижЗЃКhttp://www.shebaodata.com/xinwen/82165.html

ЮЊСЫЩчБЃжЊЪЖЕФЦеМАЁЂаХЯЂЕФДЋВЅЃЌжаЙњЩчБЃЭјЛЖгФњзЊдиЗжЯэЁЃЕЋЧызЂУїЮФеТГіДІВЂБЃСєЭъећСДНгЁЃЗёдђЮвУЧНЋБЃСєзЗОПЦфАцШЈд№ШЮЕФШЈРћЃЁ

ЩчБЃГЃМћЮЪЬтД№вЩ

зюаТПЏЕЧ

- ЫежнЕЅЮЛЩчБЃНЩФЩИіШЫвЛФъ4314дЊЃЌНЩФЩ23ФъЭЫанЙЄзЪвЛИідТ 2025ЩчБЃЭЫанЙЄзЪМЦЫуЙЋЪН ЫФДЈУМЩНбјРЯН№МЦЫуЙЋЪН2025МЦЫу ЩчБЃНЛ33ФъЭЫанН№НёФъгаЖрЩйЃПЃЈ2дТ5ШеЃЉ 2025ФъЃЌбјРЯН№МДНЋЩЯеЧЃЌЙЄСф27ФъЁЂ32ФъЁЂ37ФъЃЌСьЕФЧЎВю КўФЯвцбєЭЫанШЫдБ2024ФъбјРЯН№МЦЗЂЛљЪ§ГіТЏ бјРЯН№жиЫуВЙЗЂ ЙуЖЋЗ№ЩННЛ16ФъбјРЯБЃЯеУПИідТФмСьЖрЩйЃП ЩъСьЪЇвЕБЃЯеН№ашЬсЙЉЕФВФСЯЃПДѓРэЕФЩъЧыЪЇвЕН№ВФСЯвЊЧѓвЛ 2025АЂРеЬЉЭЫанЙЄзЪМЦЫуЙЋЪНЃЌ27ФъЭЫанН№ЖрЩйЧЎЃП ЩчБЃНЩЗб24ЁЂ29ЁЂ32ФъЧјБ№гаЖрДѓЃЌЫСьЕФбјРЯН№ЖрЃП ПІЪВЭЫанН№МЦЫуЙЋЪН2025ЃЌ16ФъФмЯэЪмЕНЖрЩйбјРЯН№ФиЃП 25ФъЙЄСфЭЫанЙЄзЪЪЧЖрЩйЃПЃЈ2дТ5ШеЃЉ ЭЫанН№КЭбјРЯН№гаЧјБ№Т№ЃПСщЛюОЭвЕШЫдБбјРЯН№ЖрЩйЧЎвЛИідТ ЩчБЃНЩФЩФъЯогаКЮвЊЧѓЃПИЃЖІЩчБЃЖрЩйЧЎвЛИідТ2025ФъЃП 2025ФъЃЌбјРЯН№МДНЋЩЯеЧЃЌЙЄСф28ФъЁЂ31ФъЁЂ32ФъЃЌСьЕФЧЎВю ЙЋЛ§Н№ЗПДћРћТЪЛсздЖЏЕїећТ№ЃПОВАВЕїећЪБМфЪЧЪВУДЪБКђЃП 2023-2025ФъКўББЯЬФўбјРЯБЃЯеНЩЗбЛљЪ§,КўББЯЬФўЩчБЃашвЊНЩ 2025ФЯОЉЭЫанбјРЯН№еЫЛЇН№ЖюдѕУДМЦЫуЕФЃПИіШЫеЫЛЇбјРЯН№МЦ ЖЋЗНЩчБЃНЛ28ФъПЩвдСьЖрЩйЭЫанЙЄзЪЃП ЧрКЃЮїФўЭЫанН№МЦЫуЗНЗЈЃЌНЩФЩЙЅТдШчКЮНЛИќЛЎЫуФужЊЕРТ№ЃП В§ЖМзЁЗПЙЋЛ§Н№ЕЅЮЛКЭИіШЫНЩФЩБШР§ЪЧЖрЩйЃПгаЗтЖЅТ№ЃПзюИп ЯпЯТАьРэЪЇвЕН№СьШЁашвЊБОШЫТ№ЃПвСРчЕФЪЇвЕН№СьШЁвЊЧѓЃП ЩчБЃНЩФЩ20ФъЃЌФмгаЖрЩйЭЫанН№ЃПЃЈ02/05ЃЉ ББОЉбјРЯН№жиЫуВЙЗЂЃЌФФаЉШЫФмСьШЁЃПББОЉбјРЯН№МЦЫуЙЋЪНЪЧ ЩчБЃНЛТњ15ФъУПдТСьЖрЩйЧЎЃП19ФъЁЂ24ФъКЭ29ФъЙЄСфЭЫанЗжБ№ 2024~2025ФъЩТЮїгмСжСщЛюОЭвЕЩчБЃВЙЬљзюаТБъзМЃЈЩъЧыЬѕМў+ дЫГЧНЩФЩ200%ЕЕ26ФъЩчБЃЃЌСьЖрЩйбјРЯН№ЃПЃЈ25Фъ2дТ5ШеЃЉ 2024-2025ФъаТЯчСщЛюОЭвЕШЫдБЩчБЃНЩЗбМлИёБэ аТЯчСщЛюОЭвЕ ЩчБЃНЛТњ37ФъЁЂ40ФъКЭ42ФъЭЫанЃЌФФИіЭЫанН№ИпЃПОйР§ЫЕУї еуНсщжнбјРЯН№МЦЫуЙЋЪН2025ФъМЦЫуОйР§ 2025ФъеуНсщжнЭЫан НтУм2023ФъИЪЫрН№В§бјРЯН№МЦЗЂЛљЪ§жЎУеЃЌбјРЯН№гРДжиЫуВЙ ЩчБЃЖЯНЛКѓПЩвдВЙНЛТ№ЃПЃЈ02/05/25ЃЉ СщЛюОЭвЕздМКНЛЩчБЃвЛИідТвЊНЛЖрЩйЧЎЃП02/05/25 КзИкНЛЖрЩйИідТЪЇвЕБЃЯеПЩвдСьЪЇвЕН№ЃП 2025ФъКзИкЪЇвЕН№Сь 2025ФъЩЧЭЗЮхЯевЛН№ЕФНЩЗбЛљЪ§ЪЧЖрЩйЃЈНЩЗбЛљЪ§+НЩЗбБШР§ЃЉ ЛЛЙЄзїЦкМфЩчБЃЖЯНЛвЛИідТдѕУДАь?ЃЈ2дТ5ШеЃЉ ЙЋЛ§Н№РћТЪЯТЕї2024ЃЌЩНЮїНњГЧ2024ФъДћПюРћТЪ,ЗПДћ100ЭђРћ зЁЗПЙЋЛ§Н№ИіШЫНЩЗбЩЯЯоЪЧЖрЩйЃПЙуЖЋЩиЙиЙЋЛ§Н№2024ФъНЩЗб ЩТЮїбгАВЩчБЃД§гіШЯжЄдѕУДдкЪжЛњЩЯЭъГЩЃПзюаТНЬГЬРДСЫЃЈдѕ ЩЧЮВ4050ЩчБЃВЙЬљБъзМзюаТЯћЯЂ 2025ФъЩЧЮВСщЛюОЭвЕ4050ВЙЬљ 2025АВПЕЩчБЃНЩЗбБъзМвЛРРБэЃЈ2025-02-05ЃЉ ЪЇвЕН№ЭЃжЙСьШЁЕФЬѕМўЪЧЪВУДЃП2024ФъОАЕТеђЕФЪЇвЕН№ЩъСьЬѕ ЬьНђНЛСщЛюОЭвЕЩчБЃгыжАЙЄЩчБЃгаЪВУДВЛвЛбљЃПЬьНђСщЛюОЭвЕ гРжнЩчБЃНЩФЩЕНЭЫанФмСьЕНЖрЩйЧЎЃП2024-2025ФъгРжнЩчБЃНЩЗб ЙѓИлЪЇвЕБЃЯеН№дѕУДЩъСьЃПРДПДЁњ ЙЋЛ§Н№ДћПюРћТЪ2024зюаТЯћЯЂ ПЫжнЪзЬзЗПЮхФъвдЩЯЙЋЛ§Н№ДћПю ЮфЭўЙЋЛ§Н№НЩФЩБШР§ЛљЪ§ЪЧЖрЩйЃПзюаТзЁЗПЙЋЛ§Н№ЛљЪ§КЮЪБЕї ЗРГЧИл4050ЩчБЃВЙЬљЖрЩйЧЎвЛИідТЃЌ2024-2025Фъ4050ЩчБЃВЙЬљ ФЯГфЙЋЫОЩчБЃПЩвдВЛНЛТ№ЃП ЩчБЃжаЖЯСЫМИФъЛЙФмајНЛТ№ЃПЃЈ2дТ5ШеЃЉ ЫФмСьЪЇвЕБЃЯеН№ЃПКЃРЖћЪЇвЕН№СьШЁвЊЧѓБъзМ ЩчБЃЖЯСЫЦпАЫФъФмајНЛТ№ЃПЃЈ25Фъ2дТ5ШеЃЉ ЩчБЃНЩФЩЛљЪ§ЪЧАДееЪЕЗЂЙЄзЪЛЙЪЧгІЗЂЙЄзЪНЩФЩЃПИіШЫашвЊНЛ ЙуЖЋКгдДЩчБЃНЩЗбБШР§ЪЧдѕбљЕФЃПЙуЖЋКгдДЩчБЃМЦЫуЙЋЪНвЛРР 2025аТХЉКЯдѕУДБЈЯњЃП2025ФъаТХЉКЯЕФБЈЯњСїГЬКЭБъзМЪЧЖрЩй зюаТБЃЭЄЙЋЛ§Н№НЩФЩБъзМвЛРРБэ,2024-2025ФъЙЋЛ§Н№НЩФЩЛљЪ§ РыжАЪЇвЕН№дѕУДСьШЁЃПГаЕТЕФЪЇвЕБЃЯеН№ЩъЧывЊЧѓ ФкУЩЙХЮкРМВьВМЗПДћРћТЪЕїећаТЯћЯЂ Яждк ФкУЩЙХЮкРМВьВМДц 2024-2025ФъЖЋГЧСщЛюОЭвЕЩчБЃУПдТашвЊЖрЩйЧЎЃПздЗбСщЛюОЭвЕ 2024~2025ФъеХМвПкСщЛюОЭвЕЩчБЃВЙЬљзюаТБъзМЃЈЩъЧыЬѕМў+Щъ 2025ЩчБЃИіШЫНЩЗбБъзМЖрЩйЧЎЃЌЩчБЃИіШЫНЩФЩЖрЩйЧЎвЛИідТЃП ЩчБЃЖЯНЛОЭзїЗЯСЫТ№ЃП2025ФъФЯГфЩчБЃЖрЩйЧЎвЛИідТЃП ЮФЩНЪаЪЇвЕН№дѕУДСьШЁашвЊЪВУДЬѕМўКЭЪжајЃПетРяећРэЪеКУСЫ 2025В§ЖМЩчБЃНЩФЩБШР§ЪЧдѕбљЕФЃПЃЈ2025Фъ2дТ5ШеЃЉ 2025ФъЩЬТхЙЋЛ§Н№ИіШЫЙЋЛ§Н№НЩДцЖрЩйЃПЩЬТхЙЋЛ§Н№НЩДцЛљЪ§ 2024~2025ФъбЬЬЈСщЛюОЭвЕ4050ВЙЬљзюаТБъзМ бЬЬЈСщЛюОЭвЕЩч 2024-2025ФъАЂРЖћСщЛюОЭвЕШЫдБЩчБЃНЩЗбБъзМЃКздЗбЩчБЃашвЊ еХМвПкЪЇвЕН№СьШЁЬѕМўМАБъзМ зюаТеХМвПкЪЇвЕБЃЯеН№дкФФРяПЩ ЧњОИЩъСьЪЇвЕБЃЯеН№ашЬсЙЉЕФВФСЯФФаЉЃП 2025ФъСјжнЩчБЃНЩФЩБШР§ЃЌ2025ФъСјжнЩчБЃНЩЗбЖрЩйЧЎЃП2025 ЙЋЛ§Н№РћТЪЯТЕї2024ЃЌАВЛеИЗбє2024ФъДћПюРћТЪ,ЗПДћ100ЭђРћ 2024ЙЋЛ§Н№НЩЗбЛљЪ§ЪЧЖрЩй ЯхбєЕїећзЁЗПЙЋЛ§Н№НЩДцЛљЪ§ЩЯЁЂ 2024~2025ФъСЩдД4050ЩчБЃВЙЬљБъзМЪЧЖрЩйЧЎвЛИідТЃЈЪЇвЕН№КЭ 2025ЩчБЃНЩФЩБШР§ЪЧдѕбљЕФЃПЃЈ2025Фъ2дТ5ШеЃЉ КгББКтЫЎЪЇвЕН№ЩъЧыЗНЪНгаМИжжЃП ЩчБЃНЩФЩЖрЩйФъПЩвдСьбјРЯН№ЃПЃЈ2дТ5ШеЃЉ бјРЯБЃЯеЖЯНЛСЫ3ФъдѕУДАьЃПЩчБЃЖЯНЛгаЪВУДгАЯьЃПЃЈ2025Фъ2 ДђЙЄШЫНЩФЩЩчБЃНЩЗбЖрЩйЧЎЃП2025Фъ2дТ5Ше 2025ЭШЪЩчБЃНЩЗбЛљЪ§КЭБШР§ЪЧЖрЩйФиЃПЃЈ02/05ЃЉ ЮїФўИіШЫЩчБЃвЛИідТЖрЩйЧЎЃПЃЈ2025/02/05ЃЉ ЩчБЃвЛИідТНЛЖрЩйЧЎЃЌдкжАШЫдБНЩФЩЖрЩйЧЎвЛИідТЃПЃЈ02/05ЃЉ бјРЯН№ЪВУДЪБКђЗЂЃЌгаЭГвЛЪБМфТ№ЃП02/05 АВбєЩчБЃЖрЩйЧЎвЛИідТЃПЃЈ02/05ЃЉ ЩчБЃКЭХЉБЃЖМНЛСЫдѕУДАьЃПЃЈ25Фъ2дТ5ШеЃЉ дѕУДЫуУПИідТЮхЯевЛН№ПлСЫЖрЩйЃПЃЈ02/05ЃЉ 2025ББОЉЩчБЃНЩЗбБъзММАБШР§ЪЧЖрЩйЃПЃЈ25Фъ2дТ5ШеЃЉ ЩчБЃЖЯНЛгаЪВУДгАЯьИіШЫПЩвдВЙТ№ЃПЃЈ2025Фъ2дТ5ШеЃЉ ЩчБЃЭЃСЫМИФъдѕУДајНЛЃЈ02/05/25ЃЉ ЬњУХЙиСщЛюОЭвЕШЫдБЩчБЃвЛИідТНЛЖрЩйЧЎЃП2025Фъ2дТ5Ше ЮхЯевЛН№ПлЖрЩйЧЎвЛИідТ ЮхЯевЛН№УПдТНЩЗбдѕУДЫуЃПЃЈ02/05 ЭЫанбјРЯН№МЦЫуЙЋЪНЪЧдѕбљЕФЃП02/05/25 ЩчБЃЖЯНЛЖрОУОЭзїЗЯСЫЃПЃЈ02/05ЃЉ еуНЩчБЃЖрЩйЧЎвЛИідТЃПЃЈ2025-02-05ЃЉ ЛЛЙЄзїжаМфЖЯСЫвЛИідТЩчБЃдѕУДАьЃПЩчБЃНЩФЩЖрЩйФъПЩвдСьШЁ ЩчБЃПЈЙ§ЦкСЫЃПНЬФуШчКЮЧсЫЩЛЛПЈЃПЃЈ2025Фъ2дТ5ШеЃЉ 2022вјааЙКЗПДћПюРћТЪЕїећЪБМф ЮїЫЋАцФЩаТЩЬДћРћТЪЖЈМлЛњжЦ ЩъСьЪЇвЕБЃЯеН№ашЬсЙЉЕФВФСЯЃПТІЕзЕФЩъЧыЪЇвЕН№ВФСЯвЊЧѓвЛ ЪЇвЕН№дкФФРядѕУДЩъЧыСьШЁЃПзюаТМЊСжЫЩдЕФЪЇвЕН№СьШЁЬѕМў ЩЯЕїТ№ЃПСъЫЎЙЋЛ§Н№ФъЖШЕїећПЊЪМЃЁгаКЮБфЛЏЃП ЩЯКЃЪЇвЕН№жЇИЖБІдѕУДЩъЧыСьШЁСїГЬЃПИНЪЇвЕБЃЯеН№АьРэВйзї дЦФЯДѓРэ2024ФъТђЗПДћПюРћТЪдѕУДМЦЫуЃПЗПДћ90ЭђЗж30ФъБОЯЂ ЪЇвЕеІАьЃПЪЇвЕБЃЯеЫФмСьЃПГЄаЫЪЇвЕН№СьШЁБъзМ ЗсЖМЙЋЛ§Н№НЩДцЛљЪ§дѕУДМЦЫуЕФЃП2024зЁЗПЙЋЛ§Н№ЛљЪ§ЙЄзЪБъ еХМвПкЕФЪЇвЕБЃЯеН№дѕУДЩъЧыЃПИНЪЇвЕН№ЮЂаХЩъЧыСїГЬЭМ ЙуЖЋУЗжнзЁЗПЙЋЛ§Н№ДћПюРћТЪдѕУДВщЃП2024ЪзЬзЁЂЖўЬзЗПЙЋЛ§ СьЪЇвЕН№ашвЊДјЪВУДВФСЯЃППДПДЮфЭўЪЇвЕБЃЯеН№АьРэВФСЯвЛРР ЩЧЭЗЙЋЛ§Н№НЩДцЛљЪ§БШР§ЃЈзюаТЃЉ,2024-2025ФъЩЧЭЗЙЋЛ§Н№Иі ФкУЩЙХКєТзБДЖћдѕбљдкЪжЛњЩЯЩъСьЪЇвЕБЃЯеН№ЃПжЇИЖБІСьШЁЪЇ ЙЋЛ§Н№РћТЪЯТЕї2024ЃЌКгФЯТхбє2024ФъДћПюРћТЪ,ЗПДћ100ЭђРћ ИЇЫГЙЋЛ§Н№НЩФЩБШР§ЛљЪ§Бэ 2024ИіШЫНЩДцвЛИідТЖрЩйЧЎЃП ЙѓжнзёвхЪЇвЕН№ЗЂЗХБъзМЬсИпЃПВщбЏвЛЯТ ЙѓжнзёвхЪЇвЕН№СьШЁ ЙѓИлЪЇвЕН№СьШЁБъзМ2024Фъ ЙѓИлЪЇвЕН№СьШЁН№ЖюдѕУДЫуЃП ЧрКЃКЃЖЋЗПДћРћТЪЕїећаТЯћЯЂ2024 ЧрКЃКЃЖЋЙЋЛ§Н№ЩЬвЕДћПюРћ 2025ФъЗсЯиЪЇвЕБЃЯеН№ЯпЯТПЩвдАьРэТ№ЃПОпЬхдѕУДВйзїЃП 2024-2025ФъвјДЈжАЙЄзЁЗПЙЋЛ§Н№вЊНЛЖрЩйЃЈНЩЗбБШР§+НЩЗбЛљ ЪЇвЕН№дѕУДЩъЧыСьШЁЃПеЦЮевЛЯТСьШЁСФГЧЕФЪЇвЕБЃЯеН№вЊЧѓЃП 2025ФъЪЏзьЩНЪЇвЕБЃЯеН№ФмЯпЩЯЩъСьТ№ЃПАьРэШыПкЖМгаФФаЉЃП ИќСщЛюЃЁИіШЫЗПДћРћТЪжиаТЖЈМлСЫЃЁЙуЖЋУЏУћДцСПЗПДћРћТЪЕї ОВКЃЕФзЁЗПЙЋЛ§Н№НЩДцЕїећЖЈСЫУДЃП2025ФъЖШзЁЗПЙЋЛ§Н№НЩДц 2025ФъЮкРМВьВМЩъСьЪЇвЕБЃЯеД§гіЃЌашЬсНЛФФаЉВФСЯЃП ЙЋЛ§Н№РћТЪЯТЕї2024ЃЌЩНЖЋМУФЯ2024ФъДћПюРћТЪ,ЗПДћ100ЭђРћ ИЪЫреХвДЃКИЪжнЧјШЫЩчОжЮЊШКжкЗюЩЯШЫЩчЁАзджњВЭЁБ 2025ФъаТХЉКЯБЈЯњБШР§зюаТБъзМЪЧЖрЩй аТХЉКЯУХеяБЈЯњКЭзЁдК 65ЫъРЯШЫзЁдКБЈЯњБШР§ЪЧЖрЩй аТХЉКЯ65ЫъвдЩЯЕФРЯШЫзЁдКБЈЯњ аТХЉКЯвНБЃБЈЯњБШР§2025зюаТБъзМЃЌзюаТЯћЯЂ 2025ХЉДхвНСЦБЃ ЩюлкЭЫанвНБЃАДдТЛђвЛДЮадВЙНЩвЊНЩЖрЩйЃПФФжжЗНЪНИќКУЃП ЭЫанШЫдБвНБЃНЋгаБфЛЏЃЁ2025ФъЦ№вНБЃЛЎзЊН№ЖюЬсИпФмгаЖрЩй 2025ФъЦ№ЃЌЭЫанШЫдБвНБЃЛЎзЊН№ЖюгаЬсИпЃЌФмеЧЖрЩйЃПЬсЧАСЫ 2025ФъвНБЃЗЕПюБъзМЕїећЃЌЭЫанШЫдБФъТњ70ЫъЃЌЗЕПюН№ЖюФмга3 2024ФъЭЫанШЫдБЃЌвНБЃИіШЫеЫЛЇЗЕПюБъзМгаЖрЩйЃПЛсгаЫљдіМг 2025ФъЭЫанКѓвНБЃПЈУПдТДђЖрЩйЧЎ 2025ФъЦ№вНБЃЛЎзЊН№ЖюаТБф ЩНЮїНњГЧЃКШУОЭвЕЩчБЃЗўЮёзпНјЧЇМвЭђЛЇ аТХЉКЯЃЈвНСЦБЃЯеЃЉБЈЯњБШР§2025ФъзюаТБъзМЃЌзюаТЯћЯЂ аТХЉКЯвьЕиОЭвНПЩвдБЈЯњТ№ЃП2025ФъаТХЉКЯвьЕиОЭвНБЈЯњСїГЬ аТХЉКЯвьЕиОЭвНБЈЯњСїГЬ2025зюаТЯћЯЂ аТХЉКЯвьЕиОЭвНПЩвдБЈ аТХЉКЯвьЕиОЭвНБЈЯњСїГЬ2025ФъзюаТЪЧЪВУД аТХЉКЯвьЕиОЭвНПЩ 2025ФъаТХЉКЯБЈЯњБъзММАЗЖЮЇЪЧЖрЩй зюаТБъзМ аТХЉКЯвНБЃБЈЯњБШР§2025зюаТБъзМЪЧЖрЩй 2025ХЉДхвНСЦБЃЯеШч аТХЉКЯУХеяБЈЯњКЭзЁдКБЈЯњБъзМЖрЩйЃП2025ФъаТХЉКЯБЈЯњБШР§ 2025ФъаТХЉКЯЩњКЂзгПЩвдБЈЯњЖрЩйЃП2025ФъаТХЉКЯЩњКЂзгБЈЯњ аТХЉКЯБЈЯњБШР§зюаТБъзМЖрЩйЃП2025ФъаТХЉКЯУХеяБЈЯњКЭзЁдК аТХЉКЯБЈЯњБъзММАБШР§2025зюаТЯћЯЂЃЌзюаТБъзМ 2025ФъаТХЉКЯНЩЗбМлИёЪЧЖрЩйЧЎЃПаТХЉКЯБЈЯњБШР§2025ФъзюаТ аТХЉКЯЖўДЮБЈЯњБъзММАБШР§ЪЧдѕУДЫуЕФ 2025ФъФФаЉЧщПіВЛФмБЈ ЩњКЂзгаТХЉКЯБЈЯњЗЖЮЇМАБъзМзюаТЯћЯЂ 2025ЩњКЂзгаТХЉКЯПЩвд ИЪЫреХвДЃКИЪжнЧјЪЇвЕБЃЯеЧПЗўЮё жњЦѓчЃРЇДйЗЂеЙ 2025ФъШЋЙњВњМйаТЙцгаЖрЩйЬь 2025ФъжАЙЄзюГЄанМйДя1ФъЃЈзю 2025ФъЯУУХЩњг§НђЬљФмСьЖрЩйЧЎ ЯУУХВњМйЖрЩйЬь2025ФъаТЙцЃЈ жиЧьЩњг§НђЬљСьШЁЬѕМўМАБъзМ2025зюаТ жиЧьЩњг§НђЬљ128ЬьЛЙ 2025Щњг§НђЬљСьШЁЬѕМўМАБъзМ Щњг§НђЬљ2025ФъаТЙцзюаТЯћЯЂ 2025ФъзюаТЩњг§НђЬљСьШЁЬѕМўМАБъзМЪЧЪВУД 2025ФъЩњг§БЃЯеБЈЯњзюаТБъзМ Щњг§БЃЯеБЈЯњЬѕМўЪЧЪВУД КМжнЩњг§НђЬљСьШЁЬѕМўМАБъзМ2025ФъзюаТЃЈСьШЁЬѕМў+СьШЁБъзМ 2025Щњг§БЃЯеСьШЁвЊТњзуФФаЉЬѕМўЃПВЛЩњКЂзгЩњг§БЃЯеОЭАзНЛ ЙуЖЋВњМйЗЈЙц2025ФъзюаТБъзМ ЙуЖЋЪЁВњМй2025ФъФманЖрЩйЬь еуНЩњг§МйЖрЩйЬь2025ФъаТЙцзюаТЯћЯЂ еуНВњМй2025ФъгаЖрЩй ВњМйМАЙЄзЪаТЙц2025 ВњМйЖрЩйЬь2025ФъаТЙцЃЈзюаТБъзМЃЉ ШЋЙњВњМйаТЙц2025ФъгаЖрЩйЬь 2025ФъжАЙЄВњМйзюГЄанМйДя1Фъ 2025ФъЯУУХЩњг§НђЬљФмСьЖрЩйЧЎЃЈзюаТЯћЯЂЃЉЯУУХВњМйЖрЩйЬь2 ШЋЙњЛщМйЁЂВњМйЁЂг§ЖљМйЬьЪ§2025ФъаТАцвЛРРБэЃЈзюаТЃЉ ЯУУХЩњг§МйЖрЩйЬь2025ФъзюаТБъзМ 2025ФъЯУУХВњМйаТЙцгаЖрЩй КўББВњМйМАЙЄзЪаТЙц2025 КўББВњМйаТЙц2025ФъзюаТБъзМЃПШчКЮ НЫеВњМйМАЙЄзЪаТЙц2025зюаТБъзМ 2025ФъНЫеВњМйПЩвданЖрЩй ЩТЮїВњМйаТЙц2025ФъЙЄзЪЃЌзюаТБъзМ ЩТЮїВњМй2025ФъПЩвданЖр 2025ФъЩњг§БЃЯеБЈЯњгаЪБМфЯожЦТ№ ВњМйЙЄзЪЪЧЩњг§БЃЯежЇИЖ ЮоЮ§ВњМйЖрЩйЬь2025аТЙцзюаТЯћЯЂ 2025ФъЮоЮ§ВњМй98ЬьЛЙЪЧ15 2025ФъББОЉВњМй98ЬьЛЙЪЧ158ЬьЃПББОЉВњМйаТЙц2025ФъзюаТБъзМ 2025КкСњНВњМйаТЙцзюаТБъзМ КкСњНХЎадЩњг§ВњМйПЩвданЖрЩй 2025ФъжЃжнВњМйЪЧМИЬь жЃжнВњМйЖрЩйЬь2025аТЙцзюаТЯћЯЂ ББОЉ2025ФъЕзЛљБОЭъГЩЕкШ§ДњЩчБЃПЈЛЛЗЂ АВЛеаћГЧЃКДђдьЩчБЃПЈ ЁАвЛПЈЭЈЁБгІгУЩњЬЌШІ АВЛеЦюУХЃКОгУёЁАвЛПЈЭЈЁБ ШКжкЁАавИЃПЈЁБ ИЪЫреХвДЃКШЫЩчКУЩљвєе§ФмСПВЛЖЯДЋЕн 2024ЯУУХЙЄЩЫБЃЯеНЩЗбЛљЪ§ЪЧЖрЩйЃПНЩЗбБШР§ЪЧЖрЩйЃП ЛДФЯЙЄЩЫБЃЯеЗбТЪЕїећВюЖюВЙНЩЪЧЖрЩйЃП2024ФъЦ№ЙЄЩЫБЃЯеНЩ УЏУћвЛДЮадЙЄЭіВЙжњН№дѕУДЗЂЗХЃПЙЄЩЫШЯЖЈБъзМЪЧЪВУДЃП УЏУћЩъЧыЙЄЩЫД§гіКѓНјЖШШчКЮВщбЏЃПШчКЮЩъЧыЙЄЩЫШЯЖЈЕФЃП УЏУћжАЙЄдкЕЅЮЛОЭвЕЗЂЩњЙЄЩЫКѓдѕУДАьЃПжАЙЄЗЂЩњЙЄЩЫЫГаЕЃ УЏУћздгЩжАвЕепФмздМКНЩФЩЙЄЩЫБЃЯеТ№ЃПУЏУћЙЄЩЫБЃЯедѕУДНЩ ЩъЧыЗЧвђЙЄЩЫЛђвђВЁЩЅЪЇРЭЖЏФмСІМјЖЈвЊзЂвтЪВУДЃПОпЬхШчКЮ еПНЙЄЩЫБЃЯеД§гіКЫЗЂЩъАьЬѕМўгаФФаЉЃПОпЬхФФаЉШЫПЩвдБЈЯњ еПНЙЄЩЫБЃЯеД§гіКЫЗЂЩъАьВФСЯвЊФФаЉЃП еПНЙЄЩЫБЃЯеНЩЗбЛљЪ§МАБШР§ЪЧЖрЩйЃП2024-2025еПНЩчБЃЙЄЩЫ еиЧьЬсГіЙЄЩЫШЯЖЈЩъЧыЪБгІЕБЬсНЛЪВУДВФСЯЃП дѕбљФмШЯЖЈЮЊЙЄЩЫЃПеиЧьЙЄЩЫШЯЖЈБъзМЪЧЪВУДЃП НУХИїРрЙЄЩЫБЃЯеД§гіЩъСьЬѕМўвЛРР2024 ЩЫВаД§гігаИіМИИіЕШ НУХЙЄЩЫЛЄРэЁЂБЈЯњНђЬљД§гіЩъСьашвЊЬсНЛЪВУДВФСЯЃП НУХЙЄЩЫБЃЯеД§гігаФФаЉЃП2024ФъНУХвНСЦД§гіБЈЯњашвЊзМБИ НУХЙЄЩЫБЃЯеД§гідѕУДЖЈЃП2024ФъНУХЙЄЩЫД§гіЗжМИМЖЕФЃП

дожњЩЬСДНг

ЯэЩчБЃЁЂашХрбЕЁЂТєГѕвЙЃЌИїЙњЗчГОХЎзгЙцОиЖр

- ЩчБЃНЩФЩФъЯогаКЮвЊЧѓЃПИЃЖІЩчБЃЖрЩйЧЎвЛИідТ2025ФъЃП

- 2024-2025ФъаТЯчСщЛюОЭвЕШЫдБЩчБЃНЩЗбМлИёБэ аТЯчСщЛю

- ЩчБЃЖЯНЛКѓПЩвдВЙНЛТ№ЃПЃЈ02/05/25ЃЉ

- 2025ФъЩЧЭЗЮхЯевЛН№ЕФНЩЗбЛљЪ§ЪЧЖрЩйЃЈНЩЗбЛљЪ§+НЩЗб

- ЛЛЙЄзїЦкМфЩчБЃЖЯНЛвЛИідТдѕУДАь?ЃЈ2дТ5ШеЃЉ

- 2025АВПЕЩчБЃНЩЗбБъзМвЛРРБэЃЈ2025-02-05ЃЉ

- ЬьНђНЛСщЛюОЭвЕЩчБЃгыжАЙЄЩчБЃгаЪВУДВЛвЛбљЃПЬьНђСщЛю

- гРжнЩчБЃНЩФЩЕНЭЫанФмСьЕНЖрЩйЧЎЃП2024-2025ФъгРжнЩч

- ФЯГфЙЋЫОЩчБЃПЩвдВЛНЛТ№ЃП

- ЩчБЃжаЖЯСЫМИФъЛЙФмајНЛТ№ЃПЃЈ2дТ5ШеЃЉ

ЖУїжщ:ВЛФмвдаНГъИпЕЭРДЖЈЮхЯевЛН№,ЮоТлаНГъЖр

- ВЦеўВПВПГЄРЖЗ№АВЃКЭъЩЦЩчБЃЬхЯЕ ЪЕЪЉбјРЯБЃЯеШЋЙњЭГ

- бјРЯН№ЭЖзЪЖдОМУН№ШкЮШЖЈадгАЯьбаОПзлЪі

- ЩчБЃЛљН№Лсе§дкзЅНєЭЦНјвдеНТдЭЖзЪепЩэЗнВЮгыЩЯЪаЙЋЫО

- зЈЗУШЋЙњЩчБЃЛљН№РэЪТЛсдИБРэЪТГЄЭѕжвУёЃКДѓЭхЧјгХЪЦ

- жЃБќЮФЃКжаЙњЪНЩчБЃжЦЖШШЁЕУСЫОоДѓГЩОЭ

- дТШыЙ§ЭђЃЌЭЫанКѓУПдТФмСьЖрЩйЧЎЃП

- бјРЯБЃЯежаЖЯНЩФЩШ§ФъЃЌЯждкЛЛИіЕЅЮЛМЬајНЩФЩЃЌжЎЧАНЛ

- ШчЙћГЧЯчвНБЃВЛдйУПФъдіГЄЗбгУЃЌЛЙЛсВЛЛсГіЯжОмОјНЩЗб

- ЁАЩчБЃДњНЩЁБГЙЕзааВЛЭЈСЫЃЌИіЬхМАД§вЕЕФХѓгбИУдѕУДАь

- ШЋЙњШЫДѓДњБэНЬьССНЈвщЃКНЕЕЭЩчБЃНЩЗбЛљЪ§ ЬсИпБЃАВ

ЙњЮёдКАьЙЋЬќЙигкШЋУцЭЦНјЩњг§БЃЯеКЭжАЙЄЛљБОвН

- ЁЖЙигкШЋУцЭЦНјНєУмаЭЯигђвНСЦЮРЩњЙВЭЌЬхНЈЩшЕФжИЕМвт

- Н№ШкМрЙмзмОжЙигкДйНјзЈЪєЩЬвЕбјРЯБЃЯеЗЂеЙгаЙиЪТЯюЕФ

- ЙњМввНБЃОжЁЂВЦеўВПГіЬЈГЄЦкЛЄРэБЃЯеЪЇФмЕШМЖЦРЙРЙмРэ

- ЁЖЙњМввНБЃОж ВЦеўВПЙигкгЁЗЂЁДГЄЦкЛЄРэБЃЯеЪЇФмЕШМЖ

- ЙњМввНБЃОж ШЫСІзЪдДЩчЛсБЃеЯВПЙигкгЁЗЂЁЖЙњМвЛљБОвН

- ЙњМввНБЃОж ВЦеўВПЙигкгЁЗЂЁЖГЄЦкЛЄРэБЃЯеЪЇФмЕШМЖЦР

- ЙњМвН№ШкМрЖНЙмРэзмОжЙигкгЁЗЂбјРЯБЃЯеЙЋЫОМрЖНЙмРэдн

- УёеўВПАьЙЋЬќЙигкгЁЗЂЁЖбјРЯЛњЙЙжиДѓЪТЙЪвўЛМХаЖЈБъзМ

- ЙњМввНСЦБЃеЯОжАьЙЋЪвЙигкМгЧПКЭИФНјвНвЉМлИёКЭеаВЩаХ

- ШЫСІзЪдДЩчЛсБЃеЯВП УёеўВП ЙњМвЮРЩњНЁПЕЮЏ ЭЫвлОќШЫ

РЭЖЏепзддИВЛНЩЩчБЃЃЌЕЅЮЛЪЧЗёГаЕЃЙЄЩЫХтГЅд№ШЮ

- ЁОвдАИЫЕЗЈЁПзддИЗХЦњЩчБЃЃЌПЩвдТ№ЃП

- ЁАУЛКЯЭЌЁЂЧЗЩчБЃЁБЃЌЭЫВЛСЫандѕУДАь

- СЩФўХЎзгвЊЧѓЛжИДбјРЯН№Д§гіЃЌЩчБЃЛњЙЙГЦХЉвЕЛЇПкВЛЗћ

- зддИЗХЦњНЩЩчБЃ ЗДЛкФмЗёвЊВЙГЅ

- УАгУЫћШЫУћвхЙЄзїВЂАьРэЩчБЃЃЌФмСьЕНбјРЯН№Т№ЃП

- ШУдБЙЄЧЉЪ№ПЩвдВЛТђЩчБЃЩљУїгагУТ№ЃПЩюлкЦКЩНЕїНтдБЃК

- НЩЗбПеДАЦкЪмЩЫЃЌЩчБЃЪЧЗёХтГЅЃП

- ЁАаЩЬвЛжТЁБВЛЪЧВЛНЩЩчБЃЕФНшПк

- жАДњЛсОіЖЈгЩЭЃаНСєжАжАЙЄГаЕЃШЋВПЩчБЃНЩЗбвхЮё ЮЅЗЈ

- дБЙЄЭЫанЃЌЕЅЮЛЮДНЛЩчБЃЃЌЫїХтбјРЯН№13ЭђЃЌЗЈдКВЛжЇГж

ЩчБЃНЩЗб15ФъЁЂ20ФъЁЂ30ФъЕФЧјБ№ЃЌД§гіВюКмЖрТ№

- ЫежнЕЅЮЛЩчБЃНЩФЩИіШЫвЛФъ4314дЊЃЌНЩФЩ23ФъЭЫанЙЄзЪвЛ

- 2025ЩчБЃЭЫанЙЄзЪМЦЫуЙЋЪН ЫФДЈУМЩНбјРЯН№МЦЫуЙЋЪН202

- ЩчБЃНЛ33ФъЭЫанН№НёФъгаЖрЩйЃПЃЈ2дТ5ШеЃЉ

- 2025ФъЃЌбјРЯН№МДНЋЩЯеЧЃЌЙЄСф27ФъЁЂ32ФъЁЂ37ФъЃЌСьЕФ

- КўФЯвцбєЭЫанШЫдБ2024ФъбјРЯН№МЦЗЂЛљЪ§ГіТЏ бјРЯН№жи

- ЙуЖЋЗ№ЩННЛ16ФъбјРЯБЃЯеУПИідТФмСьЖрЩйЃП

- ЩъСьЪЇвЕБЃЯеН№ашЬсЙЉЕФВФСЯЃПДѓРэЕФЩъЧыЪЇвЕН№ВФСЯвЊ

- 2025АЂРеЬЉЭЫанЙЄзЪМЦЫуЙЋЪНЃЌ27ФъЭЫанН№ЖрЩйЧЎЃП

- ЩчБЃНЩЗб24ЁЂ29ЁЂ32ФъЧјБ№гаЖрДѓЃЌЫСьЕФбјРЯН№ЖрЃП

- ПІЪВЭЫанН№МЦЫуЙЋЪН2025ЃЌ16ФъФмЯэЪмЕНЖрЩйбјРЯН№ФиЃП

ШчКЮШыЛЇЙужнзюЪЪвЫЃПаТОЩеўВпЖдБШЛАФужЊЃЁ

- 2024~2025ФъЩТЮїгмСжСщЛюОЭвЕЩчБЃВЙЬљзюаТБъзМЃЈЩъЧы

- СщЛюОЭвЕздМКНЛЩчБЃвЛИідТвЊНЛЖрЩйЧЎЃП02/05/25

- ЩТЮїбгАВЩчБЃД§гіШЯжЄдѕУДдкЪжЛњЩЯЭъГЩЃПзюаТНЬГЬРДСЫ

- ЩЧЮВ4050ЩчБЃВЙЬљБъзМзюаТЯћЯЂ 2025ФъЩЧЮВСщЛюОЭвЕ405

- ЗРГЧИл4050ЩчБЃВЙЬљЖрЩйЧЎвЛИідТЃЌ2024-2025Фъ4050Щч

- ЩчБЃЖЯСЫЦпАЫФъФмајНЛТ№ЃПЃЈ25Фъ2дТ5ШеЃЉ

- 2024~2025ФъеХМвПкСщЛюОЭвЕЩчБЃВЙЬљзюаТБъзМЃЈЩъЧыЬѕ

- 2025В§ЖМЩчБЃНЩФЩБШР§ЪЧдѕбљЕФЃПЃЈ2025Фъ2дТ5ШеЃЉ

- 2024~2025ФъбЬЬЈСщЛюОЭвЕ4050ВЙЬљзюаТБъзМ бЬЬЈСщЛюОЭ

- 2025ФъСјжнЩчБЃНЩФЩБШР§ЃЌ2025ФъСјжнЩчБЃНЩЗбЖрЩйЧЎЃП

ВТФуЯВЛЖ

2019ФъАзЩНЮхЯевЛН№НЛЖрЩйЧЎЃПзюЕЭБъзМЪЧЖрЩй

2019ФъАзЩНЮхЯевЛН№НЛЖрЩйЧЎЃПзюЕЭБъзМЪЧЖрЩй

2011бЇФъЩйФъЖљЭЏМАДѓбЇЩњвНСЦБЃЯеЩъБЈЙЄзїЕФ

2011бЇФъЩйФъЖљЭЏМАДѓбЇЩњвНСЦБЃЯеЩъБЈЙЄзїЕФ

2019ФъАВПЕЩњг§НђЬљаТеўВпЃКдѕУДЫуЁЂдѕУДСьЁЂ

2019ФъАВПЕЩњг§НђЬљаТеўВпЃКдѕУДЫуЁЂдѕУДСьЁЂ

2019ФъЫчЛЏЪЇвЕБЃЯеН№зюаТБъзМЃКСьШЁЬѕМўЁЂСї

2019ФъЫчЛЏЪЇвЕБЃЯеН№зюаТБъзМЃКСьШЁЬѕМўЁЂСї

2019ФъеђНвНСЦБЃЯезюаТеўВпЃКНЩЗбБШР§ЁЂЛљЪ§

2019ФъеђНвНСЦБЃЯезюаТеўВпЃКНЩЗбБШР§ЁЂЛљЪ§

ОгМвбјРЯРЯШЫШчКЮЗРЫЄЕЙЃПЮЏдБРзНмКєгѕЪдЕузЁ

ОгМвбјРЯРЯШЫШчКЮЗРЫЄЕЙЃПЮЏдБРзНмКєгѕЪдЕузЁ

ЮЅЙцааЪЛЪмЩЫ вНБЃФмЗёБЈЯњЃП

ЮЅЙцааЪЛЪмЩЫ вНБЃФмЗёБЈЯњЃП

2019ЯЬбєбјРЯН№ЕїећзюаТаХЯЂЃКУПШЫУПдТдіМг48

2019ЯЬбєбјРЯН№ЕїећзюаТаХЯЂЃКУПШЫУПдТдіМг48

ЬЦОљЃКвНбјНсКЯЛЙЪЧЛЄбјНсКЯЃП

здДг2015ФъФъЕзЙњЮёдКзЊЗЂСЫЮРМЦЮЏЕФЁЖЙигкЭЦНјвНСЦЮРЩњгыбјРЯЗўЮёЯрНсКЯЕФжИЕМвтМћЁЗвдРДЃЌЁАвНбјНсКЯЁБЩѕжСЁАвНбјШкКЯЁБЕФЛАЬтШеЧїЩ§ЮТЁЃдк2016ФъСНЛсЩЯЃЌетИіЛАЬтвВГЩЮЊ...[ВщПДШЋЮФ]

ЮвЙњЩчБЃНЩЗбТЪЪРНчХХУћ13 ВЂЗЧШЋЧђзю

БОБЈбЖ НќШеЃЌЭјТчгаДЋбдГЦЃКЁАжаЙњЩчБЃНЩЗбШЋЧђзюИпЁБЁЃОнДЫЃЌЁЖШЫУёШеБЈЁЗбћЧыЦфИїзЄЭтМЧепЕїВщВПЗжЙњМвЕФЩчБЃжЇГігыЙњУёЯэЪмЩчБЃД§гіЕФЧщПіЁЃЕїВщНсЙћЯдЪОЃЌдкШЋЪРНч173...[ВщПДШЋЮФ]

ЩюлкЩчБЃВщбЏ ЩюлкЩч

ЩюлкЩчБЃВщбЏ ЩюлкЩч МУФЯЩчБЃВщбЏ МУФЯбј

МУФЯЩчБЃВщбЏ МУФЯбј ЛнжнЩчБЃВщбЏ ЛнжнЪа

ЛнжнЩчБЃВщбЏ ЛнжнЪа ЩЧЮВЩчБЃВщбЏ ЩЧЮВЪа

ЩЧЮВЩчБЃВщбЏ ЩЧЮВЪаНёШеШШЕу

ЯэЩчБЃЁЂашХрбЕЁЂТєГѕвЙЃЌИїЙњЗчГОХЎзгЙц

- аТЮХ| ЯэЩчБЃЁЂашХрбЕЁЂТєГѕвЙЃЌИїЙњЗчГОХЎзгЙц

- еўВп| ЙњЮёдКЙигкгЁЗЂЛЎзЊВПЗжЙњгазЪБО ГфЪЕЩч

- ЙлЕу| бјРЯН№ЭЖзЪЖдОМУН№ШкЮШЖЈадгАЯьбаОПзлЪі

ЕуЛїХХааАё

- аТЮХ

- ЙлЕу

- еўВп

- АИР§

- жЊЪЖ

- АьРэ

- 2016ЪТвЕЕЅЮЛЪТМйЁЂанМйЁЂВЁМйЕФгаЙиеўВпЙцЖЈ

- 2017ФъЩЯКЃзюаТЩчБЃНЩЗбЛљЪ§ЩЯЯТЯовЛРРБэ

- ЙњМввНБЃОжЃКШЋЙњПчЪЁвьЕиОЭвНжБНгНсЫуДя93ЭђШЫДЮ

- ЩчБЃдѕУДВЙНЛЃПХЉДхЛЇПкЕФвЊдѕУДВЙНЛЩчБЃЗбЃП

- 2017ФъвбОЕНРДЃКЩчБЃПЈЕШаТЙцФуБиаыжЊЕР

- ФкУЩЙХЩчБЃПЈНјЖШВщбЏ

- 2016ЙЋЮёдБзюаТМЖБ№ЙЄзЪвЛРРБэ

- ИіШЫПЩвдВЙНЩЩчБЃТ№ЃПИіШЫВЙНЩЩчБЃСїГЬ

- ЩчБЃЖЯСЫашвЊВЙНЛТ№ЃПжаЖЯжЎКѓШчКЮВЙНЩЃП

- 2015ЛњЙиЪТвЕЕЅЮЛжАвЕФъН№ЕЅЮЛНЩЗбБШР§

ЕчзгЩчБЃПЈЩ§МЖСЫЃЁзюаТЪЙгУНЬГЬЁњ

ЕчзгЩчБЃПЈЩ§МЖСЫЃЁзюаТЪЙгУНЬГЬЁњ![[АВЛе]аТЩчБЃПЈНёФъЦ№ШЋУцЗЂЗХ ПДВЁНЩЗбВЛгУХмРДХмШЅ](/uploads/allimg/130319/1_0319105I5RW.jpg) [АВЛе]аТЩчБЃПЈНёФъЦ№ШЋУцЗЂЗХ ПДВЁНЩЗбВЛгУ

[АВЛе]аТЩчБЃПЈНёФъЦ№ШЋУцЗЂЗХ ПДВЁНЩЗбВЛгУ зюХЃБЦЕФОЭЪЧЃКНЋЩчБЃБфГЩСЫвЛУХЩњвт

зюХЃБЦЕФОЭЪЧЃКНЋЩчБЃБфГЩСЫвЛУХЩњвт бЬЬЈЪаППзХОЏЮёЪвУёЗПЦЕБЛдв вЩгыЩчБЃНЩЗбОР

бЬЬЈЪаППзХОЏЮёЪвУёЗПЦЕБЛдв вЩгыЩчБЃНЩЗбОР аьСЂЗВЃКбјРЯН№БЃеЯВЛЙЋЦНИаДгКЮЖјРДЃП

аьСЂЗВЃКбјРЯН№БЃеЯВЛЙЋЦНИаДгКЮЖјРДЃП жаЙњЩчПЦдКжЃБќЮФЃКЩчБЃжЦЖШИФИя вЊФУГіЁАвЛ

жаЙњЩчПЦдКжЃБќЮФЃКЩчБЃжЦЖШИФИя вЊФУГіЁАвЛ 2015бјРЯН№ЫЋЙьжЦЗЯГ§ЖдЙЋЮёдБМвЭЅЕФгАЯь

2015бјРЯН№ЫЋЙьжЦЗЯГ§ЖдЙЋЮёдБМвЭЅЕФгАЯь ГЧеђжАЙЄбјРЯН№ЮЊЩЖгаНќЭђвкПееЫ

ГЧеђжАЙЄбјРЯН№ЮЊЩЖгаНќЭђвкПееЫ 2019ФъЃЌЩњг§БЃЯедѕУДБЈЯњЃПЩњг§НђЬљдѕУДМЦЫу

2019ФъЃЌЩњг§БЃЯедѕУДБЈЯњЃПЩњг§НђЬљдѕУДМЦЫу ЁЖЙужнЪажАЙЄЩњг§БЃЯеЪЕЪЉАьЗЈЁЗзюаТНтЖС

ЁЖЙужнЪажАЙЄЩњг§БЃЯеЪЕЪЉАьЗЈЁЗзюаТНтЖС ФкУЩЙХзджЮЧјШЫСІзЪдДЩчЛсБЃеЯЙЄзїЛсвщейПЊ

ФкУЩЙХзджЮЧјШЫСІзЪдДЩчЛсБЃеЯЙЄзїЛсвщейПЊ 2019ФъУрбєЪаЪЇвЕБЃЯезюаТЙцЖЈЃКНЩЗбБШР§ЁЂЛљ

2019ФъУрбєЪаЪЇвЕБЃЯезюаТЙцЖЈЃКНЩЗбБШР§ЁЂЛљ