��ͳ���ϰ壺������Ͻ������

���ߣ����ϰ�

�й������ս�Ŀ���������������磬һ���������һ����������Ҫô�ֵܱ��ܰɣ�Ҫô�ְ�ȥ�Ķ���������Ÿ�������������Ԫ�ء���������Щȫ���ʽ�������У���һ���Ա��ۺ�����Ϊ����Ľ�Ŀ��ȴ����80��90��Ļ�ӭ�������������Ķ�����������ġ�����˵����

������˵�����Ŀ���Ա���Ϊ���ߣ�����һ�ڼα��ֳ����ӣ������������磬�������������ۣ�������ͷ��䣬˫����������ѽ��ѷ֡������ʽ�����ս�Ŀ�������Ժ��������������������������ֿ���ɿ����ŶΡ�����ȥ��4�µ�һ�ڽ�Ŀ�У��Ӽα�������ȴ��һƬ��ʮ�ֺ����������ڵĻ����ǣ�������

��Ŀ����������̽��“�Ƿ�Ӧ��֧�ָ�ĸȥ����Ժ”����ʵ���ϱ����ǵĹ۵���۾�ȴ�������й�ʽ���ϵ�������ࣺ������ĸ���Ҫȥ����Ժ���������Լ�������Ҫȥ�����Dz�Ը�����Ů���鷳����������һ�۵�ʱ�����ٱ������Լ���ͥΪ���������˺ܶ��������Ĺ��£��ڳ���������������С�μѡ��̿������˶����ᡣ

Ĩ�����С�μѣ�������˵����2017��

�ڴ�������黰�ⱳ�������Ѿ���80��90������к;��ĵ�����֮һ����������˸�����һ����֮�⣬����һ�����ĵĹؼ���Ǯ�������Ŀ������˵�ģ�“��ǧ��һ���µ�����Ժ�У�4��10��һ���µ�Ҳ�У����ס���Ǻ�һ�������Ժ������Ů��Ҳֻ��ƭ�Լ�˵�����‘�����ܺ�’��”

��Ŀ�б��־���80��90���ٮٮ�ߣ�ȫ����������������ˣ�����Ȼ�Ը�ĸ�Լ��Լ�δ���������Ĵ�η�塣���ڽ�Ŀ֮��Ĺ����й�������������һ�����ӳ��صĻ��⡣����������У���������֪����������ǣ�����δ�����ϵ�Ǯ���������������

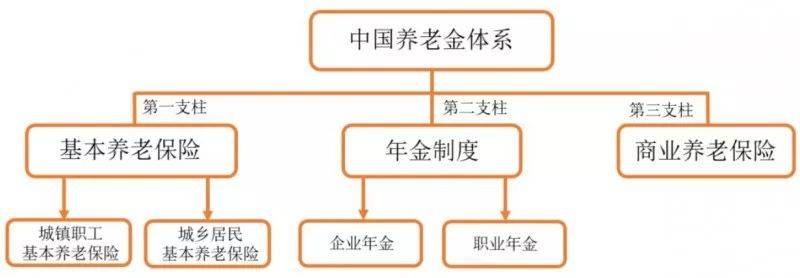

�й���������ϵ����̥��ģ�������ƶȵ�50������������г����õ�ʹ��ת�ͣ����ۺϹ�����ͻ���ͽ����γ���Ŀǰ�Ŀ�ܺ�֡��������Ͻ�����Դ��������������ҵ�������֣��������γ�������֧����

��һ֧�������������������ϱ���

�ڶ�֧������ҵ������ҵ����ƶ�

�����ƶ������ˣ�����ҵ���ϱ���

������֧�����;�����һ��������������δ�����ϵı�Ǯ���������������ĵģ�������������㷺������ע����ߡ��е����Ͼ������Ļ������ϱ��ա������γɡ��ĸ�ͷ�չ���������ǹ�������ƶȵ�һ����Ӱ��

1

���й���1951�꣬�ҹ��Ͱ䲼�ˡ��Ͷ���������������ְ�������ϱ���������ȷ�涨����ְ������ 60�������25�� ��Ůְ������50����߹�����20�꣬ �����������ϣ����Ͻ�Ϊ����ǰ���ʵ�50%��70%����һ��Ա�������Dz���Ҫ�������ϱ��յģ�������ҵ��ȫ�����ǹ�����������

��ҵְ�������������ʽ�����ҵ�����������гO ��������ҵӪҵ����֧������ʮ�궯���ڼ�����ƶ��ܵ��˼���ij����������70���ĩ�ڣ�����ҽ�ơ��ͱ�ҽ���ƶ���Ȼ������75%���ϵij���ְ������������Ա�������ͱ�ҽ�Ƶ���Ⱥ�ﵽ1.14�ڡ���Ҳ���Ǹ������������ƴ��Ҳ���ó��ڵ���Ҫԭ��

��ȡ���ݹ��ʵ����ˣ�������ɳ��1974��

�ĸ↑��֮���й����е������ƶȿ�ʼӭ���г����õ����ҳ������������1984��10�£����뷢�������ھ������Ƹĸ�ľ�������Ҫ�������ҵ���������Ը�ӯ��������֮��ԭ�����õ�����ͳ��“�ʽ��”��ʼ�߽⣬�����Ϲ�������ʧȥ�����Ʊ��������г��������������·磬��ʼ�����е�������Ա�����ϸ�����

1994�꣬���Ǵ����д�������������ɫ֯���ܳ������Ʋ������е�һ����Ҫԭ�����������Ա̫�࣬���������ظ����Ʋ�ǰ���ó�������ְ��Ϊ1503��������ְְ������1258����ƽ��ÿ����ְְ��Ҫ����1.2������Ա����

�Ʋ�������������е����������1986��

����ʯ�����Ź�������ȡ�ȼý�֤

����90������ڣ������ƶ��Ѿ����˲��ò��ĵĵز���������θĸ���������ϣ��ڲ��ֳ����������������ɣ���һ���Ǻų�“�ĸ�����”�������ί������ѧϰ�¼��£���Ҫ������˻���Ҳ����“ÿ�����Լ���Ǯ���Լ�������������”������һ�ָ����г����������ƶȡ�

����һ���ǵ�ʱ������ᱣ�����Ͷ��������������ͳ��Ϊ�������Ը����˻�������ͳ���˻�������ͳһ���䣬����������Ǯ�������ˡ����뽨��֮��ʱ�����Ƹ��ӽ���ƫ��ƻ����á�

��ν“�����˻�”��“ͳ���˻�”���ô����˵���ǣ������˻���Ǯ�����Լ��ģ������Ժ���Լ��ã�ͳ���˻���Ǯ�ǹ�ͬ���У����Ի��������á������ƶȼԱȾ��ǣ�

���ί������“������˻���С���ͳ��”

�Ͷ���������“�����ͳ�С�����˻�”

�����ƶȸ������ס�“�Ͷ�������”���������Ѿ���100�������ʷ��Ҳ����“�����ָ�����DB�ƣ�”����������“��������������Ǯ�������ڲ�����������”���ô������гɱ��ͣ��������仯���鷳�ޱȡ�“���ί����”�Dzο�����������Ƶ�“�����˻�����DC�ƣ�”��ֻ���Լ����ܱ��ˣ�����Ч�ʸ��ߣ�������Ų�ռ���١�

���������۵÷dz���������ʱ���Ͷ����������������䣬˫�������������������ӡ����۾��������Ͷ����������Ҳֱ�Ӹ����F������

��ʱ���뱾��Сƽͬ־“������”�ľ�����1993��ͬʱ���ʡ�Ƽ����ַ������ø�ʡȥ���Ե㡣���Ǹ��ط׳�̨�Լ��İ汾���е��Ը����˻�Ϊ�����е���ͳ���˻�Ϊ����������ְ�������������������Ͻ�ɷѺͼƷ����鲻�ϡ������ص�ʱ����ʡ���人������ϵͳ�Ľɷ��ƶȲ�ͬ��ְ����ʡ����ҵ��������ҵ֮�䶼����ͨ��

��1996��ʱ����������������⣬��������ͳһ��ҵְ�����ϱ����ƶ����ڸ�������ָʾ�£�7����ί������ϵ����飬�µ�14��ʡ�и�����һ����̸���������γ�һ�ݹ���ͳһ���ϱ����ƶȵĹ����滮���ύ���˹���Ժ�칫����ʱ�θ����������F������ݹ����滮������8���֣�“�غ����ˣ��ݼ����”

������ݹ����滮�����������µ�����ս�������Ͷ��������ί�����һ�£�������������з����������˻�ͳһ�ɷѱ���Ϊ���ʵ�11%������8%����ҵ3%��2006�������ֻ�и��˽�8%���������˻��и��˽ɷѲ��ֿɼ̳У����ͳ�ﲿ������ҵ�Ͻɣ�����Ϊְ�����ʵ�20%��

�����õ��쵼�İ�ĵ������磬ƽʱ�ξƲ�մ���Ͷ���������£������ί��������ӳ�����Ժͣ�����һ��ơ�ơ�

1997��7��16��,����Ժ�Թ���Ժ26���ĵ���ʽ��������Ժ���ڽ���ͳһ����ҵְ���������ϱ����ƶȵľ������·�ȫ����ͬ��7��30�գ��ڱ����ٿ�ȫ�����ϱ����ƶȹ������飬��ʡ��Ա��ϯ������Ӱ����Ӱʦ“���չ���”�����������Σ�������٩��:“����������������ģ�˭Ҫ�Ǹ㲻�ã����������ƬΪ֤��!”

����������ȫ�����Ϲ������飬1997��

���ˣ���Ϊ“��һ֧��”�Ļ��������ƶ��Ѿ�������ʹ��ͬ������ҵ֮���ְ�����������������ٽ���ͳһ�Ͷ����г����γɣ�Ϊ�г����÷�չ���˼�����������á������й��������һ���������������ƶ�Ҳ���ٲ��ټ��ֵ����⡣

2

���������ƶȵ������������Ƚϴ����ʷ�������⣺һ����1997��ǰ�μӹ������ˣ���û�и������˻��ɹ�Ǯ���γ��˿��ˣ���������ʱ��Խ��Խ����һ���ǻ�����ҵ��λ��1997��֮����Ȼ��Ϯ��“���������ƶ�”��������籣����ҵ�γ��˲����Ե�“˫����”��

�����������ˣ���Ҫ��ʽ�Dz������������Ȩ��ת������ǰ���г���С����������ǹ����壬���ⷽ�涼���������ԣ���Ŀǰ������Ч������“˫����”������2015����������ҵ��λ�����ƶȸĸ�������Ѿ��õ���һ���Ľ����

��Ȼ�����������ƶ��������������˿����仯�����ʻ��һ�����֯IMF�Ʋ�δ��30�꣬�й��������Ͷ��˿ڿ��ܼ���1.7�ڣ���Ҳ����ζ�����Ͻ�Ľ���������1.7���ڣ�����ø��ٵ������ˣ��������������ˣ����������ȫ���緶Χ�ڶ�û�д𰸡�

�����˿����仯����Ϊ“��һ֧��”�Ļ��������ƶ�ѹ����������֧�����ٳ��ڸ���������������ͼdz��ɫ�߸�������ɫ�ߣ���֧����ģҲ��2013�곬�������ģ�����ҳ���Խ��Խ��ļ��ò��ֲ��Ŀǰ�ɲ�����ֱ�Ӳ���������ѹ��ҲԽ��Խ��

�ò����������ֶΣ���Ȼ���dz���֮�ƣ������Ȩ��ת�籣��Ҳ��Ϊ����������谭��û��ʲô��չ��������Ȼ����“�����”û��̫�õİ취��“֧����”�ķ����ͺܶ࣬�����ӳ�����������֧���ȣ��������ӳ����ݣ��Ѿ��ڳﱸʵʩ�������ˡ�

����“��һ֧��”�⣬������ϵ����������֧��Ҳ���˻�������������������ϵ����ͼ��ʾ��

��ҵ����ƶ�Ҳ����“�������ϱ����ƶ�”����Ϊ“�ڶ�֧��”�������������������ʵ�ϣ��������������ϵ������ƶȱ������ۣ���������401��k���ƻ����Ĵ����ǵij������Ӣ����ְҵ���Ͻ�ȣ���������ʿ������ʼ����ﵽ100%��Ӣ�������������ô�Ҳ��50%���ҡ�

���й���“401k”�ƻ���չ����������2016��ף���ҵ����ۼƽ��ֻ��1.3���ڣ�ռ���ϱ�����ϵ�ʲ��ܹ�ģ��16%���������������61%�������⣬����ƶȸ���ְ������Ҳֻ��2300����ռ����������ϱ��ո���������2.6%���ң���ʤ���ޡ�

�������ԭ����Ҫ��������һ������ҵ�����Ѿ������˺��ص����ϳɱ���20%����ҵ�ɷѱ�����ȫ�����ڽϸߵģ�����Ŀǰ�������ҵ�����ƶȿ�������˰���Ż�����ҵ��Ա�������Դ˱�˰�����ҹ�Ŀǰû��ͳһ����ҵ���˰���Ż����ߣ�����������Ȼ����“�ڶ�֧��”��չ������

��һ֧����“�ղ���֧”���ڶ�֧����“��չ����”����ζ�����������Ժ�Խ��Խ����֧��������������ϳɱ�����ǰ�����������Ͻ������֧���ֱ�������������ҵ���ˡ������й��˵�����Ǯ�����ջ���Ҫ���������һ��ѡ����˸����ĵ���֧����

3

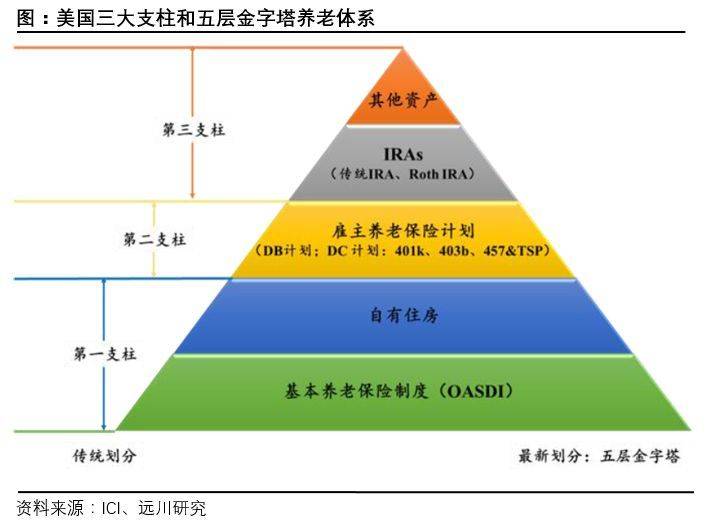

�������������������ϵ��Ҳ���������ؿ�������֧������һ֧���Ļ������ϱ����ƶ���OASDI����������������ǿ��ʵʩ����������Լ96%���Ͷ��˿ڣ��ʽ���Ҫ��Դ�ڹ�����Ա��ͬ���ɵĹ���˰���ڶ�֧���ǹ������ϱ��ռƻ�������������401K������֧���Ǹ��˴������ϱ��ռƻ����������������˻���IRA���ͱ�����𱣵���annuity����

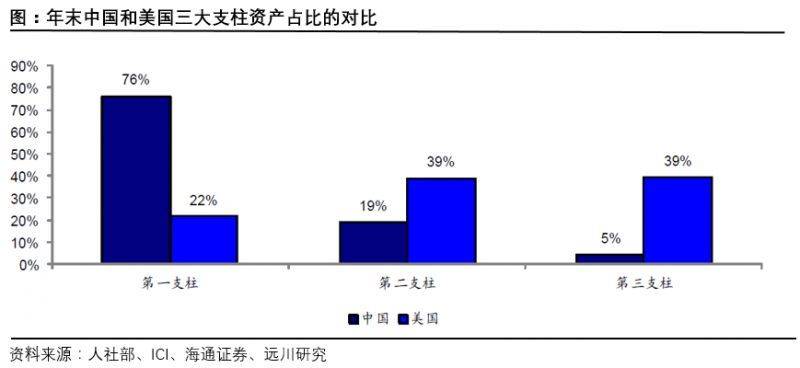

����������һ�����Ʊ�ŷ��“�߸���”���ң����������ĵ�һ֧���������ϱ����ƶ���OASDI����������ϵ��������ò�����ȫ�����Ͻ��ܴ���Ϊ20��������Ԫ�����У���һ֧������6�������Ԫ��Ͷ���������ڴ����ծ�������ʽϵ͡�

����������Ҫ���õĵڶ�֧���͵���֧�������磬�ڶ�֧�����401k�ƻ��ʲ���ģ�Ѿ�����5������Ԫ���й���ҵ���ֻ��1.1��������ң�������֧�����IRA��˰���������˻��ʲ���ģҲ������8.2��������ռ˽���������ʲ���ģ��31%��

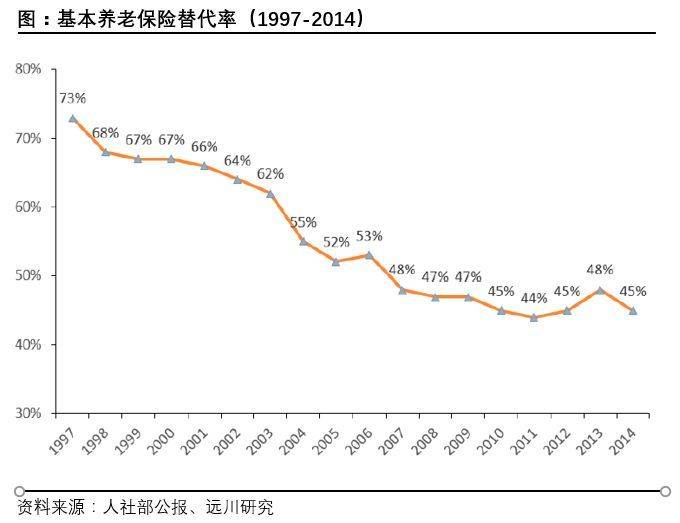

�ڵڶ��͵���֧�������������£������˵����ݽ���Դﵽ����ǰ��84%���������Ҳ��֮Ϊ“�����”�����������ǰ����ı��ʣ����ҹ������Ŀ����60%�����ڵڶ�֧���͵���֧�����Ӳ���̫�����õ�����£�Ŀǰ���������ͼ��ʾ��

��45%����ʵ����ʣ���60%��Ŀ������ʣ��Լ�80%�ı�������֮�䣬�кܳ���·Ҫ�ߡ�

���Ǹ�������ҵIJ���ж��ͨ��һ�����ֿ���˵����2017��ĩ�������Ͻ����ʲ��ߴ�27.9������Ԫ��ռ2017��GDP�ı���Ϊ144%�����֮�£��й�2017��ĩ���Ͻ����ʲ����������ϱ��ս���+��ҵ�����ࣩΪ0.9������Ԫ��ռ2017��GDP�ı���Ϊ7.1%��

������“�ڶ�+����֧��”֮�����ܹ�����������֧�����ã��ܴ�̶�����Ϊ�ĸ��֣�˰���Żݡ��Եڶ�֧�����401kΪ����������401k�˻��ĽɷѺ�Ͷ���������˰��ֱ�����ݺ���ȡ���Ͻ�ʱ�Ž��ɸ�˰������������Ա�����������ǰ�ձ��½�����˰������С���ټ���Ͷ��������˰�������Żݷ��Ⱥܴ���ˣ�401k�ƻ�Ҳ�������˳�Ϊ“�������в�����������”��

ͬ��������˰���Żݣ�����֧�����IRA�ƻ����������ݽ�ƻ�������չ�ٶȱ�401k�ƻ���ҪѸ�͡�����������IRA�ƻ�Ҳ�Dz�ȡ“������˰”�IJ��ԣ�����IRA��ɵ�Ǯ�����ڹ�����˰ǰ�۳�����ʮ������ʱ��������˰��

���磬ij���������˵�˰ǰ��н��4������/�꣬�������Խ�����5500������ɵ�IRA�˻��У���˰������ֻʣ��3.45��������������ʡ�ܶ��˰������IRA�˻����5500����ÿ����Ͷ����������˰������ʮ��������Ͻ�ķ�ʽ���������������ɸ�˰�������ڻ���С������˰Ҳ�٣���

�ܴ˼�����IRA���ʲ���ģ��1995 ��ĩ��1.3 ������Ԫ��������2017 ��ĩ��8.9 ������Ԫ���긴������Ϊ9.2%������ͬ��401k�����٣�Ŀǰ���������Ͻ����ʲ���ռ�ȴﵽ32%��

�����İ����������ǣ�Ҫ�����ϰ����������ó�ǮͶ�뵽������ϵ�У���������Ҫ�ó��㹻�ļ�����ʩ��˰�վ��ǺܺõĹ��ߡ�

��ǰ��������Ҫ��ʵ��60%������ʣ�Ŀǰֻ���ڵ���֧���������£�Ч����������˰���Ż����̼����˹������ϱ��գ��ͳ��˱�ѡ�������ڸոչ�ȥ��4��12�գ������������Ϸ��������ڿ�չ����˰�յ�������ҵ���ϱ����Ե��֪ͨ�����״������“˰�յ���”�ĸ��

��������Ҳ������IRA�������ƣ��Ե��������ͨ��������ҵ�����ʽ��˻�������Ϲ涨����ҵ���ϱ��ղ�Ʒ��֧����������һ������˰ǰ�۳����ɷ�ʱ˰ǰ�۳��������������ҵ�����ʽ��˻���Ͷ�����棬�ݲ����ո�������˰��Ͷ��������˰����������ȡ��ҵ���Ͻ�ʱ�����ո�������˰������ʱ�ٽɸ�˰����

����ʵ��ζ���й����ڶ̰��“����֧��”���裬��ʽ��ʼ������

4

����֧���ܷ�˳����չ����“�ղ���֧”��“��չ����”��������λ�ϴ�绺��ѹ��������Ҫ������Ĺؼ���˰���Żݸ���������

���ݲ��������������ļ�˰˰�ʣ����˿۳���=min������н��×6%��1000Ԫ�����������һ����1�����н����ô����600Ԫ�ĸ�����ҵ��������˰���ɻ������Կ۳���600Ԫ�������Կ۳�1000Ԫ������֤ͨȯ�������㣬�ó����������ű���

�����н2��ͨ�����������ҵ���գ����һ����Լ�˰3000Ԫ��һ��ipad��Ǯ��Ԥ�������Ե���ƽ����۳���Ӧ�û������ϵ���������IRA���Ƴ�ʱҲֻ��1500��Ԫ/��Ŀ۳���ȣ�������������5500��Ԫ����

����һ���ؼ����ǣ���ͨ���ܲ��ܷ��������������ƿڵ�“����˰�յ�������ҵ���ϱ���”����δ���������͵�˰���Ͳ�Ʒ��

Ŀǰ�ɼ��ķ����ǣ�������������֧�������������������˸�Ƶʹ�õ��ƶ�֧���С����仰˵�����ǰ���ǮͶ�뵽���Ե�˰�ĵ���֧����ȥ��

80��90��ĸ�ĸ�Ⱳ�ˣ����϶����и������ƣ������ڵ����������ˣ�δ������������Ҫ���Լ���������ǻ������ӵ���֧�������ã�����������Ͷ�ʡ�����Ͷ�ʵ����30���ġ�����˵������������еĻ��������ǵ���Ů���¾�Ҫ�ڽ�Ŀ������“��ĸ��Ҫȥ����Ժ�������ܲ��ܳ��������Ǯ”�����Ļ����ˡ�

*����Ϊ���߶����۵㣬�������й��籣������

����ͳ���ϰ壺������Ͻ�����������й��籣���ռ������༭��

���ĵ�ַ��http://www.shebaodata.com/guandian/161554.html

Ϊ���籣֪ʶ���ռ�����Ϣ�Ĵ������й��籣����ӭ��ת�ط���������ע�����³����������������ӡ��������ǽ����������Ȩ���ε�Ȩ����

�籣�����������

���¿���

- ���ݵ�λ�籣���ɸ���һ��4314Ԫ������23�����ݹ���һ���� 2025�籣���ݹ��ʼ��㹫ʽ �Ĵ�üɽ���Ͻ���㹫ʽ2025���� �籣��33�����ݽ�����ж��٣���2��5�գ� 2025�꣬���Ͻ����ǣ�����27�ꡢ32�ꡢ37�꣬���Ǯ�� ��������������Ա2024�����Ͻ�Ʒ�������¯ ���Ͻ����㲹�� �㶫��ɽ��16�����ϱ���ÿ����������٣� ����ʧҵ���ս����ṩ�IJ��ϣ�����������ʧҵ�����Ҫ��һ 2025����̩���ݹ��ʼ��㹫ʽ��27�����ݽ����Ǯ�� �籣�ɷ�24��29��32�������ж��˭������Ͻ�ࣿ ��ʲ���ݽ���㹫ʽ2025��16�������ܵ��������Ͻ��أ� 25�깤�����ݹ����Ƕ��٣���2��5�գ� ���ݽ�����Ͻ�������������ҵ��Ա���Ͻ����Ǯһ���� �籣���������к�Ҫ�����籣����Ǯһ����2025�ꣿ 2025�꣬���Ͻ����ǣ�����28�ꡢ31�ꡢ32�꣬���Ǯ�� ���������ʻ��Զ������𣿾�������ʱ����ʲôʱ�� 2023-2025������������ϱ��սɷѻ���,���������籣��Ҫ�� 2025�Ͼ��������Ͻ��˻������ô����ģ������˻����Ͻ�� �����籣��28�������������ݹ��ʣ� �ຣ�������ݽ���㷽�������ɹ�����ν���������֪���� ����ס��������λ���˽��ɱ����Ƕ��٣��зⶥ����� ���°���ʧҵ����ȡ��Ҫ�����������ʧҵ����ȡҪ�� �籣����20�꣬���ж������ݽ𣿣�02/05�� �������Ͻ����㲹������Щ������ȡ���������Ͻ���㹫ʽ�� �籣����15��ÿ�������Ǯ��19�ꡢ24���29�깤�����ݷֱ� 2024~2025��������������ҵ�籣�������±�����������+ �˳ǽ���200%��26���籣����������Ͻ𣿣�25��2��5�գ� 2024-2025����������ҵ��Ա�籣�ɷѼ۸�� ��������ҵ �籣����37�ꡢ40���42�����ݣ��ĸ����ݽ�ߣ�����˵�� �㽭�������Ͻ���㹫ʽ2025�������� 2025���㽭�������� ����2023����������Ͻ�Ʒ�����֮�գ����Ͻ�ӭ�����㲹 �籣�Ͻ�����Բ����𣿣�02/05/25�� ����ҵ�Լ����籣һ����Ҫ������Ǯ��02/05/25 �ڽ����ٸ���ʧҵ���տ�����ʧҵ�� 2025���ʧҵ���� 2025����ͷ����һ��Ľɷѻ����Ƕ��٣��ɷѻ���+�ɷѱ����� �������ڼ��籣�Ͻ�һ������ô��?��2��5�գ� �����������µ�2024��ɽ������2024���������,����100���� ס����������˽ɷ������Ƕ��٣��㶫�عع�����2024��ɷ� �����Ӱ��籣������֤��ô���ֻ�����ɣ����½̳����ˣ��� ��β4050�籣������������Ϣ 2025����β����ҵ4050���� 2025�����籣�ɷѱ�һ������2025-02-05�� ʧҵ��ֹͣ��ȡ��������ʲô��2024�꾰�����ʧҵ�������� �������ҵ�籣��ְ���籣��ʲô��һ�����������ҵ �����籣���ɵ��������쵽����Ǯ��2024-2025�������籣�ɷ� ���ʧҵ���ս���ô���죿������ �������������2024������Ϣ ���������������Ϲ�������� ������������ɱ��������Ƕ��٣�����ס�������������ʱ�� ���Ǹ�4050�籣��������Ǯһ���£�2024-2025��4050�籣���� �ϳ乫˾�籣���Բ����� �籣�ж��˼��껹�������𣿣�2��5�գ� ˭����ʧҵ���ս𣿺�����ʧҵ����ȡҪ��� �籣�����߰����������𣿣�25��2��5�գ� �籣���ɻ����ǰ���ʵ�����ʻ���Ӧ�����ʽ��ɣ�������Ҫ�� �㶫��Դ�籣�ɷѱ����������ģ��㶫��Դ�籣���㹫ʽһ�� 2025��ũ����ô������2025����ũ�ϵı������̺ͱ��Ƕ��� ���±�ͤ��������ɱ�һ����,2024-2025�깫������ɻ��� ��ְʧҵ����ô��ȡ���еµ�ʧҵ���ս�����Ҫ�� ���ɹ������첼�������ʵ�������Ϣ ���� ���ɹ������첼�� 2024-2025�궫������ҵ�籣ÿ����Ҫ����Ǯ���Է�����ҵ 2024~2025���żҿ�����ҵ�籣�������±�����������+�� 2025�籣���˽ɷѱ�����Ǯ���籣���˽��ɶ���Ǯһ���£� �籣�Ͻ�����������2025���ϳ��籣����Ǯһ���£� ��ɽ��ʧҵ����ô��ȡ��Ҫʲô���������������������պ��� 2025�����籣���ɱ����������ģ���2025��2��5�գ� 2025�����幫������˹�����ɴ���٣����幫����ɴ���� 2024~2025����̨����ҵ4050�������±� ��̨����ҵ�� 2024-2025�갢��������ҵ��Ա�籣�ɷѱ����Է��籣��Ҫ �żҿ�ʧҵ����ȡ�������� �����żҿ�ʧҵ���ս�������� ��������ʧҵ���ս����ṩ�IJ�����Щ�� 2025�������籣���ɱ�����2025�������籣�ɷѶ���Ǯ��2025 �����������µ�2024�����ո���2024���������,����100���� 2024������ɷѻ����Ƕ��� ��������ס��������ɴ�����ϡ� 2024~2025����Դ4050�籣�������Ƕ���Ǯһ���£�ʧҵ��� 2025�籣���ɱ����������ģ���2025��2��5�գ� �ӱ���ˮʧҵ�����뷽ʽ�м��֣� �籣���ɶ�������������Ͻ𣿣�2��5�գ� ���ϱ��նϽ���3����ô�죿�籣�Ͻ���ʲôӰ�죿��2025��2 ���˽����籣�ɷѶ���Ǯ��2025��2��5�� 2025ͭ���籣�ɷѻ����ͱ����Ƕ����أ���02/05�� ���������籣һ���¶���Ǯ����2025/02/05�� �籣һ���½�����Ǯ����ְ��Ա���ɶ���Ǯһ���£���02/05�� ���Ͻ�ʲôʱ����ͳһʱ����02/05 �����籣����Ǯһ���£���02/05�� �籣��ũ����������ô�죿��25��2��5�գ� ��ô��ÿ��������һ����˶��٣���02/05�� 2025�����籣�ɷѱ��������Ƕ��٣���25��2��5�գ� �籣�Ͻ���ʲôӰ����˿��Բ��𣿣�2025��2��5�գ� �籣ͣ�˼�����ô������02/05/25�� ���Ź�����ҵ��Ա�籣һ���½�����Ǯ��2025��2��5�� ����һ��۶���Ǯһ���� ����һ��ÿ�½ɷ���ô�㣿��02/05 �������Ͻ���㹫ʽ�������ģ�02/05/25 �籣�Ͻ���þ������ˣ���02/05�� �㽭�籣����Ǯһ���£���2025-02-05�� �������м����һ�����籣��ô�죿�籣���ɶ����������ȡ �籣�������ˣ�����������ɻ�������2025��2��5�գ� 2022���й����������ʵ���ʱ�� ��˫�������̴����ʶ��ۻ��� ����ʧҵ���ս����ṩ�IJ��ϣ�¦������ʧҵ�����Ҫ��һ ʧҵ����������ô������ȡ�����¼�����ԭ��ʧҵ����ȡ���� �ϵ�����ˮ��������ȵ�����ʼ���кα仯�� �Ϻ�ʧҵ��֧������ô������ȡ���̣���ʧҵ���ս�������� ���ϴ���2024������������ô���㣿����90���30�걾Ϣ ʧҵզ�죿ʧҵ����˭���죿����ʧҵ����ȡ�� �ᶼ������ɴ������ô����ģ�2024ס��������������ʱ� �żҿڵ�ʧҵ���ս���ô���룿��ʧҵ������������ͼ �㶫÷��ס�����������������ô�飿2024���ס��������� ��ʧҵ����Ҫ��ʲô���ϣ���������ʧҵ���ս��������һ�� ��ͷ������ɴ�������������£�,2024-2025����ͷ������� ���ɹź��ױ����������ֻ�������ʧҵ���ս�֧������ȡʧ �����������µ�2024����������2024���������,����100���� ��˳��������ɱ��������� 2024���˽ɴ�һ���¶���Ǯ�� ��������ʧҵ�ű���ߣ���ѯһ�� ��������ʧҵ����ȡ ���ʧҵ����ȡ��2024�� ���ʧҵ����ȡ�����ô�㣿 �ຣ�����������ʵ�������Ϣ2024 �ຣ������������ҵ������ 2025�����ʧҵ���ս����¿������𣿾�����ô������ 2024-2025������ְ��ס��������Ҫ�����٣��ɷѱ���+�ɷѻ� ʧҵ����ô������ȡ������һ����ȡ�ijǵ�ʧҵ���ս�Ҫ�� 2025��ʯ��ɽʧҵ���ս������������𣿰�����ڶ�����Щ�� �������˷����������¶����ˣ��㶫ï�������������ʵ� ������ס��������ɴ��������ô��2025���ס��������ɴ� 2025�������첼����ʧҵ���մ��������ύ��Щ���ϣ� �����������µ�2024��ɽ������2024���������,����100���� ������Ҵ�������������ΪȺ�ڷ������硰�����͡� 2025����ũ�ϱ����������±��Ƕ��� ��ũ�����ﱨ����סԺ 65������סԺ���������Ƕ��� ��ũ��65�����ϵ�����סԺ���� ��ũ��ҽ����������2025���±���������Ϣ 2025ũ��ҽ�Ʊ� ��������ҽ�����»�һ���Բ���Ҫ�ɶ��٣����ַ�ʽ���ã� ������Աҽ�����б仯��2025����ҽ����ת���������ж��� 2025����������Աҽ����ת�������ߣ����Ƕ��٣���ǰ�� 2025��ҽ�������������������Ա����70�꣬����������3 2024��������Ա��ҽ�������˻�������ж��٣����������� 2025�����ݺ�ҽ����ÿ�´����Ǯ 2025����ҽ����ת����±� ɽ�����ǣ��þ�ҵ�籣�����߽�ǧ���� ��ũ�ϣ�ҽ�Ʊ��գ���������2025�����±���������Ϣ ��ũ����ؾ�ҽ���Ա�����2025����ũ����ؾ�ҽ�������� ��ũ����ؾ�ҽ��������2025������Ϣ ��ũ����ؾ�ҽ���Ա� ��ũ����ؾ�ҽ��������2025��������ʲô ��ũ����ؾ�ҽ�� 2025����ũ�ϱ���������Χ�Ƕ��� ���±� ��ũ��ҽ����������2025���±��Ƕ��� 2025ũ��ҽ�Ʊ����� ��ũ�����ﱨ����סԺ���������٣�2025����ũ�ϱ������� 2025����ũ�������ӿ��Ա������٣�2025����ũ�������ӱ��� ��ũ�ϱ����������±����٣�2025����ũ�����ﱨ����סԺ ��ũ�ϱ�����������2025������Ϣ�����±� 2025����ũ�ϽɷѼ۸��Ƕ���Ǯ����ũ�ϱ�������2025������ ��ũ�϶��α���������������ô��� 2025����Щ������ܱ� ��������ũ�ϱ�����Χ����������Ϣ 2025��������ũ�Ͽ��� ������Ҵ��������ʧҵ����ǿ���� ��������ٷ�չ 2025��ȫ�������¹��ж����� 2025��ְ����ݼٴ�1�꣨�� 2025���������������������Ǯ ���Ų��ٶ�����2025���¹棨 ��������������ȡ��������2025���� ������������128�컹 2025����������ȡ�������� ��������2025���¹�������Ϣ 2025����������������ȡ����������ʲô 2025���������ձ������±� �������ձ���������ʲô ��������������ȡ��������2025�����£���ȡ����+��ȡ�� 2025����������ȡҪ������Щ���������������������վͰ� �㶫���ٷ���2025�����±� �㶫ʡ����2025�����ݶ����� �㽭�����ٶ�����2025���¹�������Ϣ �㽭����2025���ж��� ���ټ������¹�2025 ���ٶ�����2025���¹棨���±��� ȫ�������¹�2025���ж����� 2025��ְ��������ݼٴ�1�� 2025���������������������Ǯ��������Ϣ�����Ų��ٶ�����2 ȫ����١����١�����������2025���°�һ���������£� ���������ٶ�����2025�����±� 2025�����Ų����¹��ж��� �������ټ������¹�2025 ���������¹�2025�����±������ ���ղ��ټ������¹�2025���±� 2025�꽭�ղ��ٿ����ݶ��� ���������¹�2025�깤�ʣ����±� ��������2025������ݶ� 2025���������ձ�����ʱ�������� ���ٹ�������������֧�� �������ٶ�����2025�¹�������Ϣ 2025����������98�컹��15 2025�걱������98�컹��158�죿���������¹�2025�����±� 2025�����������¹����±� ������Ů���������ٿ����ݶ��� 2025��֣�ݲ����Ǽ��� ֣�ݲ��ٶ�����2025�¹�������Ϣ ����2025�������ɵ������籣������ �������ǣ������籣�� ��һ��ͨ��Ӧ����̬Ȧ �������ţ�����һ��ͨ�� Ⱥ�ڡ��Ҹ����� ������Ҵ��������������������ϴ��� 2024���Ź��˱��սɷѻ����Ƕ��٣��ɷѱ����Ƕ��٣� ���Ϲ��˱��շ��ʵ��������Ƕ��٣�2024�����˱��ս� ï��һ���Թ�����������ô���ţ������϶�����ʲô�� ï�����빤�˴����������β�ѯ��������빤���϶��ģ� ï��ְ���ڵ�λ��ҵ�������˺���ô�죿ְ����������˭�е� ï������ְҵ�����Լ����ɹ��˱�����ï�����˱�����ô�� ��������˻���ɥʧ�Ͷ���������Ҫע��ʲô��������� տ�����˱��մ����˷������������Щ��������Щ�˿��Ա��� տ�����˱��մ����˷�������Ҫ��Щ�� տ�����˱��սɷѻ����������Ƕ��٣�2024-2025տ���籣���� ������������϶�����ʱӦ���ύʲô���ϣ� �������϶�Ϊ���ˣ����칤���϶�����ʲô�� ���Ÿ���˱��մ�����������һ��2024 �˲д����и������� ���Ź��˻�����������������������Ҫ�ύʲô���ϣ� ���Ź��˱��մ�������Щ��2024�꽭��ҽ�ƴ���������Ҫ�� ���Ź��˱��մ�����ô����2024�꽭�Ź��˴����ּ����ģ�

����������

���籣������ѵ������ҹ�������糾Ů�ӹ�ض�

- �籣���������к�Ҫ�����籣����Ǯһ����2025�ꣿ

- 2024-2025����������ҵ��Ա�籣�ɷѼ۸�� �������

- �籣�Ͻ�����Բ����𣿣�02/05/25��

- 2025����ͷ����һ��Ľɷѻ����Ƕ��٣��ɷѻ���+�ɷ�

- �������ڼ��籣�Ͻ�һ������ô��?��2��5�գ�

- 2025�����籣�ɷѱ�һ������2025-02-05��

- �������ҵ�籣��ְ���籣��ʲô��һ����������

- �����籣���ɵ��������쵽����Ǯ��2024-2025��������

- �ϳ乫˾�籣���Բ�����

- �籣�ж��˼��껹�������𣿣�2��5�գ�

������:������н��ߵ���������һ��,����н���

- �������������𰲣������籣��ϵ ʵʩ���ϱ���ȫ��ͳ

- ���Ͻ�Ͷ�ʶԾ��ý����ȶ���Ӱ���о�����

- �籣���������ץ���ƽ���ս��Ͷ�������ݲ������й�˾

- ר��ȫ���籣�������»�ԭ�����³���������������

- ֣���ģ��й�ʽ�籣�ƶ�ȡ���˾�ɾ�

- ����������ݺ�ÿ���������Ǯ��

- ���ϱ����жϽ������꣬���ڻ�����λ�������ɣ�֮ǰ��

- �������ҽ������ÿ���������ã��������־ܾ��ɷ�

- ���籣���ɡ������в�ͨ�ˣ����弰��ҵ�����Ѹ���ô��

- ȫ���˴�������������飺�����籣�ɷѻ��� ��߱���

����Ժ�칫������ȫ���ƽ��������պ�ְ������ҽ

- ������ȫ���ƽ�����������ҽ��������ͬ�彨���ָ����

- ���ڼ���ֹܾ��ڴٽ�ר����ҵ���ϱ��շ�չ�й������

- ����ҽ���֡���������̨���ڻ�������ʧ�ܵȼ���������

- ������ҽ���� ����������ӡ�������ڻ�������ʧ�ܵȼ�

- ����ҽ���� ������Դ��ᱣ�ϲ�����ӡ�������һ���ҽ

- ����ҽ���� ����������ӡ�������ڻ�������ʧ�ܵȼ���

- ���ҽ��ڼල�����ֹܾ���ӡ�����ϱ��չ�˾�ල������

- �������칫������ӡ�������ϻ����ش��¹������ж���

- ����ҽ�Ʊ��Ͼְ칫�ҹ��ڼ�ǿ�Ľ�ҽҩ�۸���в���

- ������Դ��ᱣ�ϲ� ������ ������������ί ���۾���

�Ͷ�����Ը�����籣����λ�Ƿ�е������⳥����

- ����˵������Ը�����籣��������

- ��û��ͬ��Ƿ�籣�����˲�������ô��

- ����Ů��Ҫ��ָ����Ͻ�������籣������ũҵ���ڲ���

- ��Ը�������籣 �����ܷ�Ҫ����

- ð���������幤���������籣�����쵽���Ͻ���

- ��Ա��ǩ����Բ����籣��������������ƺɽ����Ա��

- �ɷѿմ������ˣ��籣�Ƿ��⳥��

- ��Э��һ�¡����Dz����籣�Ľ��

- ְ���������ͣн��ְְ���е�ȫ���籣�ɷ����� Υ��

- Ա�����ݣ���λδ���籣���������Ͻ�13��Ժ��֧��

�籣�ɷ�15�ꡢ20�ꡢ30������𣬴�����ܶ���

- ���ݵ�λ�籣���ɸ���һ��4314Ԫ������23�����ݹ���һ

- 2025�籣���ݹ��ʼ��㹫ʽ �Ĵ�üɽ���Ͻ���㹫ʽ202

- �籣��33�����ݽ�����ж��٣���2��5�գ�

- 2025�꣬���Ͻ����ǣ�����27�ꡢ32�ꡢ37�꣬���

- ��������������Ա2024�����Ͻ�Ʒ�������¯ ���Ͻ���

- �㶫��ɽ��16�����ϱ���ÿ����������٣�

- ����ʧҵ���ս����ṩ�IJ��ϣ�����������ʧҵ�����Ҫ

- 2025����̩���ݹ��ʼ��㹫ʽ��27�����ݽ����Ǯ��

- �籣�ɷ�24��29��32�������ж��˭������Ͻ�ࣿ

- ��ʲ���ݽ���㹫ʽ2025��16�������ܵ��������Ͻ��أ�

����뻧���������ˣ��¾����߶ԱȻ���֪��

- 2024~2025��������������ҵ�籣�������±�������

- ����ҵ�Լ����籣һ����Ҫ������Ǯ��02/05/25

- �����Ӱ��籣������֤��ô���ֻ�����ɣ����½̳�����

- ��β4050�籣������������Ϣ 2025����β����ҵ405

- ���Ǹ�4050�籣��������Ǯһ���£�2024-2025��4050��

- �籣�����߰����������𣿣�25��2��5�գ�

- 2024~2025���żҿ�����ҵ�籣�������±���������

- 2025�����籣���ɱ����������ģ���2025��2��5�գ�

- 2024~2025����̨����ҵ4050�������±� ��̨����

- 2025�������籣���ɱ�����2025�������籣�ɷѶ���Ǯ��

����ϲ��

������������ϵͳ

������������ϵͳ 2019���żҿڹ��˱������¹涨���⳥������

2019���żҿڹ��˱������¹涨���⳥������ �籣����ı���� ���ֹ��в�Ȩ���������С�

�籣����ı���� ���ֹ��в�Ȩ���������С� 2024���������ְ������ҽ�Ʊ������������ս�

2024���������ְ������ҽ�Ʊ������������ս� ����ίѧ�߽�����꿪ʼ�ӳ����ݣ�ÿ������1

����ίѧ�߽�����꿪ʼ�ӳ����ݣ�ÿ������1 �㽭ũ�����籣����δ���㽭ũ�����籣��

�㽭ũ�����籣����δ���㽭ũ�����籣�� ���������ϱ����ƶ��ν����а취����� �¸�

���������ϱ����ƶ��ν����а취����� �¸� 2019������ʧҵ�������¹涨���ɷѱ���������

2019������ʧҵ�������¹涨���ɷѱ���������

�籣����ͳһ��˰�������գ�Ŀ�ĺ���

����7�£��а����ӡ������˰��˰�������Ƹĸ﷽��������ȷ��2019��1��1���𣬽��������ϱ��շѡ�����ҽ�Ʊ��շѡ�ʧҵ���շѡ����˱��շѡ��������շѵȸ�����ᱣ�շѽ�...[�鿴ȫ��]

�籣���롰ȫ�����Ρ����ж�Զ(ͼ)

��ô����һ������Ϊӵ������������ᱣ�������й���������籣�������еø��淶���籣��ʱ�ܽ��롰ȫ�����Ρ�ʱ�䡢���Ͻ�˫���ơ���β��죿����ίԱ�Դ˷����˿�����...[�鿴ȫ��]

�����籣��ѯ ������

�����籣��ѯ ������ �����籣��ѯ ������

�����籣��ѯ ������ �����籣��ѯ ������

�����籣��ѯ ������ ��β�籣��ѯ ��β��

��β�籣��ѯ ��β�������ȵ�

���籣������ѵ������ҹ�������糾Ů�ӹ�

- ����| ���籣������ѵ������ҹ�������糾Ů�ӹ�

- ����| ����Ժ����ӡ����ת���ֹ����ʱ� ��ʵ��

- �۵�| ���Ͻ�Ͷ�ʶԾ��ý����ȶ���Ӱ���о�����

������а�

- ����

- �۵�

- ����

- ����

- ֪ʶ

- ����

������ʾ������������ɷϳ�����˫����

������ʾ������������ɷϳ�����˫���� Ӣý�������Ͳ���ƽ���й��籣����

Ӣý�������Ͳ���ƽ���й��籣���� ϸ���������Ͻ�˴���ɫ

ϸ���������Ͻ�˴���ɫ ҽ���α��˿�����ҽ������ҩ��ˢ����ҩ�𣿿�

ҽ���α��˿�����ҽ������ҩ��ˢ����ҩ�𣿿� �ӳ�����һ�����Ͻ���40�� ������ɱ��ȡ�Ѳ�

�ӳ�����һ�����Ͻ���40�� ������ɱ��ȡ�Ѳ� ���߱����й��������㵺��ô�� �°�����Ц

���߱����й��������㵺��ô�� �°�����Ц 2016���Ϻ��������¹涨����������98��

2016���Ϻ��������¹涨����������98�� ��ҵ��λ��Ա��ͳһ���籣

��ҵ��λ��Ա��ͳһ���籣 ����ʡ����2018�������ҵ������Ա�������Ͻ�

����ʡ����2018�������ҵ������Ա�������Ͻ� һͼ���������������ջ�����ר���ж�ʵʩ����

һͼ���������������ջ�����ר���ж�ʵʩ���� �����籣��ѯ �������Ͻ��ѯ �����籣�� ��

�����籣��ѯ �������Ͻ��ѯ �����籣�� �� �˳�ҽ�Ʊ��ղ�ѯ

�˳�ҽ�Ʊ��ղ�ѯ